$金安国纪(SZ002636)$ 其实小金真的我本来给予了很大的期望,但是它的中报不仅仅是惨淡,更是让我对它的未来也产生了忧虑,它的这波从高点跌幅超过50个点,戴维斯双杀,原本以为错杀,看到这个中报,我认为这个不杀反而不合理。

这次我们倒着看报表,分析下它这波双杀,首先负债和所有者权益合计也就是衡量公司有多少身家,可以看出总身家降低了6个亿,净资产是提高了1个多亿元,这个表面看着很不错,公司降低了负债,提高了净资产,但我们深挖会发现公司降低的不是有息负债

从负债栏目我们就可以发现,主要是应付票据和应付账款,两者合计少了6.63亿元,而应付账款代表的是经营负债,也就是说公司并不是降低了融资负债,而是经营负债,侧面也反映出,公司今年上半年营收是不怎么的,公司没客户,自然也不采购了,自然降低了,表明公司经营在变坏。

报告期内,公司实现营业收入18,8561.76万元,较去年同期下降39%。公司主营业务覆铜板板块,生产销售各类覆铜板1,639万张,较去年同期下降25%;实现营业收入164,806.66万元,较去年同期下降42.69%。公司医药及医疗器械板块,实现营业收入11,224.43万元,较去年同期下降10.83%。印刷电路板(PCB)板块,实现营业收入10,834.67万元,不及年度计划预期。

当然从公司的披露也证实了这一点,公司的经营的几块业务几乎都在下滑,当然投资投的是未来,公司有没有对出做出改变呢。

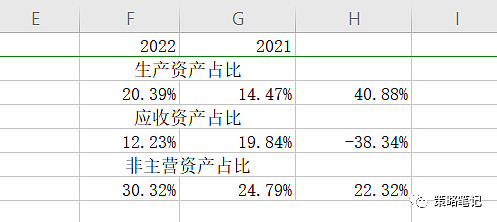

从公司的几大块资产占比可以看出,公司的生产资产(固定资产+在建工程)同比提高40.88%,表明公司是有改变的

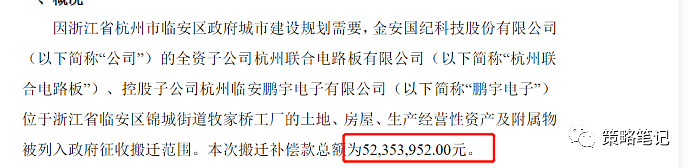

从在建工程一栏可以看出,公司上半年新增2个多亿元,在房屋建筑,和设备上面,表明公司还在努力的建设,争取新增产能,这个是值得肯定的,应收账款占总资产占比也下滑了38.34%,这个和前面应付对应,也再次印证公司的经营状况确实不佳,而公司的非经营资产(货币资金+交易性金融资产+长期股权投资)也同比提高了22.32%,这个因为公司有搬迁补偿款,再加上公司又爱小投资

公司买的股票亏了800多万,不过公司买的也都是银行或者证券,或者石油,这些股票,这些股票除了海油给它赚来了些,全部亏损,也影响它少部分利润。

从资产负债表我们可以看出,公司上半年经营情况是比较差的,客户流失,产品卖不出去,公司投资还亏损。

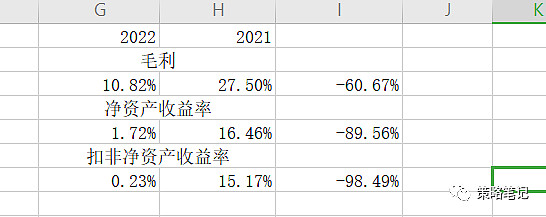

从利润表可以看出尤其公司毛利润直接腰斩,这对于公司无疑雪上加霜,本来产品卖不出去,公司降低利润还是卖不出去,可以说公司在整个行业的议价能力是非常弱的,只要行业大背景下滑,公司和那些头部企业一比就很容易见结果,看净资产收益率也是下滑超过89.56%

排除公司获得的补偿款5000多万,公司扣非可以说几乎降超过一倍,这不仅仅是腰斩,可以说到脚环了,当然股价也是进行了很明显的反应。

展望

其他细分我已经不想展开了,因为它的这份报表确实太差了,它原先规划的3000万张高等级覆铜板项目,预计新增年销售金额约30亿元,以及6000万米电子级玻纤布我是没有看到

未来看点

①上海疫情,公司上半年确实受影响这点客观存在,公司原先上半年投产的,公司若下半年投产,这个未来还可以看。有望迎来戴维斯双击。

②公司的行业地位可以说是和东山,生益相比还是比较大,公司规划是上下游一体化,从玻纤,到覆铜板再到pcb印刷板,规划的很美好,和小方一样,同样给予了想象力,但是当下的状况可以说惨不忍睹。不仅展望未来还要看到现在。

③因为整个行业其技术壁垒还是比较低的,在行业需求萎缩时候,公司的扩产如果不能造成规模效应,那么无易于再次雪上加霜,想像很美好,现实很残酷。