截至3月底,大部分物业公司都发布了年报,过去的一年股价波动剧烈、经营高度分化,有些公司连年报也不能按时发了,少数公司仍然一如既往地优秀。

为了大家有兴趣看下去,我先说一下这个行业的优势:缴费面积可以不断累积,商业模式变化缓慢,胜者容易判断,不容易受到干预,长期增长预期明确,不受国际形势变化影响。我想这几条足够了,下面步入正题:

未来什么样的公司会更有价值?

先看看哪些物业公司跌没了,显而易见,那些母公司暴雷或者躺平的公司,腰斩起步,如世茂服务、恒大服务、融创服务,包括年初看起来非常便宜的佳兆业美好和奥园健康;

另一些所谓行业龙头也跌幅不小,如碧桂园服务、永升服务,这些公司以往估值很高,不断配售融资收购第三方物业从而获得高速增长,在过去的一年里随着行业估值的大幅下滑,收并购快速发展的逻辑显而易见也没有了。因为虽然一级市场的收购价也有所降低,但还要十几PE,而很多具有良好成长的公司二级市场的估值也就这个价,配售再收购明显会损害股东利益。

中报之后曾经写过一篇文章《中报之后说说滨江服务的内生增长潜力》,在这篇文章里我把公司的内生增长潜力简化为:母公司交付能力+第三方外拓能力;目前看这个逻辑仍在,我视之为物业公司价值判断的底层逻辑。

从这个逻辑出发,我认为地产母公司、品牌美誉度、经营区域是三个影响物业未来价值的关键因素。

中国的物业企业品牌大多数来自地产母公司,过去几十年还没有产生一家有影响力的第三方物业公司,未来应当也不会有了。地产行业的动荡不可避免地影响物业行业,地产公司不倒才能有不倒的物业品牌。所以选择物业公司,第一要地产母公司高度稳定且可持续发展。其次要有一定的口碑,这也是和母公司一脉相承的,服务和建造互相促进,长期积累才能形成品牌,只有强势品牌才能在竞标中不依赖竞价胜出。第三经营区域也是重要因素,长期看人口会向一二线聚集,人口流入区域物业的价值更高。

很多人特别看重增值服务,增值服务只看名字也应当知道他不是基础,增值服务的基础是在管面积和信任度,而且增值服务的开展因在管规模、物业密度、城市能级不同而有不同的模式,不宜刻舟求剑,当你只有一点点面积,大张旗鼓搞增值服务只会亏损。增值服务是没什么壁垒的,只有物业的口碑有壁垒。

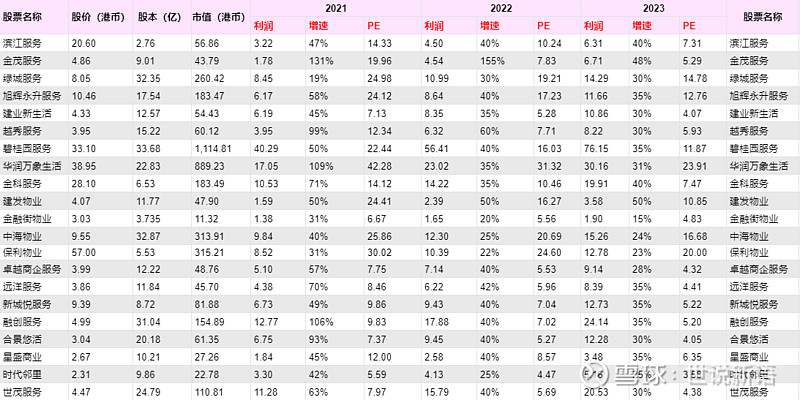

行业的逻辑就到这,附一份估值数据供参考,地产暴跌,物业躺枪,估值很有优势。

下边说几个我具体看好的公司:

一、滨江服务:品牌外拓持续发力

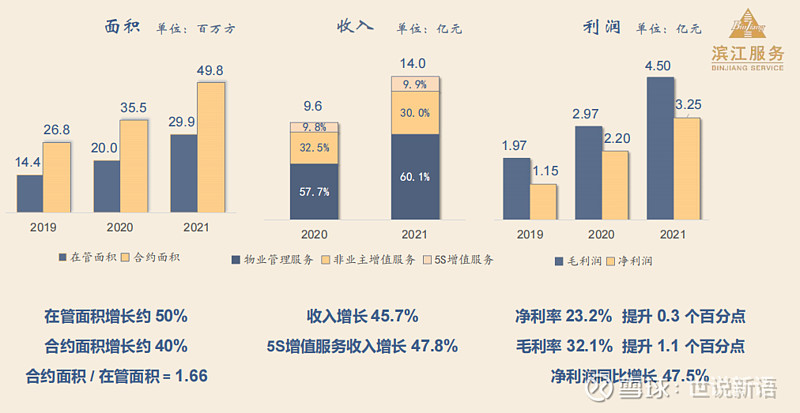

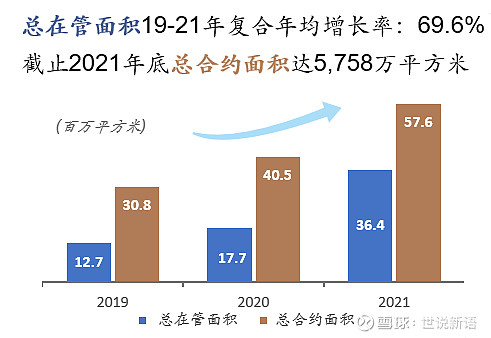

截止2021年底,公司在管面积增长50%近3000万平,合约面积增长40%近5000万平,平均物业费增加0.04元至4.3元,最可喜的是,新增合约和新增在管面积中有75%左右来自第三方,去年实现11个小区物业费提价,仅在杭州一城通过市场化竞标二手盘就拿到了10个。上市之后没有做过收购没有融资,派息比例继续60%。考虑到地产行业过去一年的状况,项目延迟交付,这是一份令人满意的年报,展现了公司强大的品牌能力。

根据业绩发布会上戚董的说法,今年面积、营收、利润不低于40%,营收维持去年提出的三年三倍的指引。针对在杭州高端楼盘的绝对优势,公司因地制宜地规划5S增值服务,预计今年增长50-100%。行业萎缩下高速增长持续。

尤其需要强调的是,滨江集团在行业处于非常良好的竞争态势,公司在品牌和成本控制上的巨大优势保证了公司可以行稳致远,去年公司的去化率93%,应当是规模企业第一名,公司1100名员工,人均销售额1.5亿,人均绩效是行业的3-5倍。我曾在《地产的青铜时代,滨江的黄金时代》中分析过地产公司的前景,公司今年有望进入top15。

2021全年滨江集团累计销售金额1691亿,同比增长24%。全年完成现金回笼683亿,比去年同期增长30%。此外融资利率在去年5.2%的基础上再次下降,达到4.9%。2021年滨江集团共获取优质土地38宗,拿地金额合计拍卖、收购、合作共741亿,还历史性进入广州,持续开拓南京,继续夯实“三省一市”(即浙江、江苏、广东和上海)的战略布局。在浙江,滨江集团首次进入丽水,完成了全省11个地级市的全布局。

滨江服务未来不仅仅在杭州,不仅仅在浙江,滨江可以走向全国。不少投资者看到滨江在杭州的绝对优势地位质疑滨江能不能走出杭州,从下边公司拓展合约的表格可以看到,滨江在金华(含义乌)和绍兴区域的第三方合约面积占比已经达到75%左右,远超杭州,随着滨江集团全省11个地级市的全布局完成,滨江服务走出杭州已经是事实。同样的道理,随着地产公司三省一市战略的落地,滨江走向全国也不是问题,前边绿城服务已经有了先例,更具竞争力的滨江服务没有理由做不到。

跟踪滨江服务一年有半,对其关联公司滨江集团也做了一些研究,公司在股权结构、管理团队、公司文化方面都是优等生,公司秉持长期主义、永续经营的理念,把品牌塑造放在第一位,注重标准化,保守经营,形成了品牌和成本控制的强大优势,令人放心。掌门人戚董深耕行业几十年,对商业有很深的理解,能根据现实情况拿出切实可行的方案而不是人云亦云,值得信赖。

二、金茂服务:最低估的央企物业

金茂服务定位为国内标杆高端物业和城市运营服务提供商,与母公司中国金茂以高端住宅和城市运营见长的特质契合。金茂服务不仅有实力强大的爹中国金茂,还有实力更强大的爷爷中化集团。截至21年底,平均物业费近5元,行业第一。对照金茂服务的定位、体量和潜力,40亿港币的市值太屈辱。

金茂服务ipo之前,先送了1.9亿股给中国金茂老股东,ipo公开发行1亿股,其中80%以上为基石投资者申购,市场上公开交易的可能也就2000万股,但送股会有很大抛压,这应当是ipo后暴跌的主因(发行价8.14)。

公司正处在高速发展期,根据年报,公司在管面积从截止三季度ipo文件公布的2324万方一个季度增长近50%至3640万方,公司今年的在管目标是7400万方,翻倍有余,明年目标1.2亿方。

除了依靠国企资源,公司也展现了相当的拓展能力,在管第三方占比34%,外拓住宅均价3.4元,是行业高水平。

***布局48个城市,一二线占比98.7%,非住物业费平均18.4元,非住收入占比44%

从母公司中国金茂看,最近四年的销售额:1280亿、1608亿、2311亿、2356亿,今年母公司交付会比去年翻倍,母公司在手货值4000亿以上,今年销售目标是2400亿,未来争取每年双位数增长,未来有望进入行业top10。

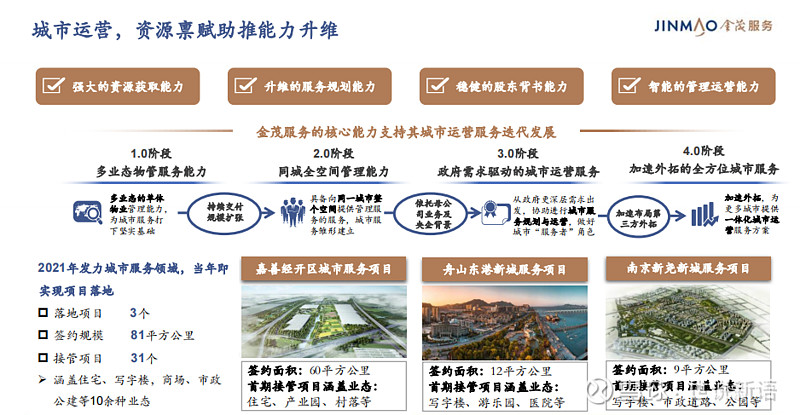

再看金茂母公司中化集团,在两化合并后,拥有1.4万亿资产,体量巨大,旗下16家上市企业,金茂是其唯一的地产旗舰,金茂服务已经开始挖掘中化集团的各种资源发展业务。

从中国金茂的发展历程看,金茂服务在高端住宅、高档写字楼、高端酒店、城市运营方面拥有丰富经验和良好案例,目前在管面积非住占比44%,具备多业态的综合拓展能力,可以跟随母公司有效利用政府关系以城市运营模式接管和拓展更多大面积多业态综合项目。

公司坚持长期主义,追求品牌和品质,依托央企信用和资源,具备巨大潜力。

从估值上看,和同为央企的中海物业、保利物业、招商积余比,其PE仅为同行的三分之一不到,从资源和品牌来看,金茂服务毫不逊色,甚至更胜一筹。其市值甚至比一些销售规模远不如中国金茂的地方国企还低,是一眼可见的低估。

从2021年地产销售排行榜看,中国金茂位于旭辉和新城之间,但金茂服务的市值只有旭辉永升服务的五分之一多一点,是暴雷的新城悦服务的二分之一。

在中国金茂业绩发布会上,管理层明确指出,分拆金茂服务,目的是让其独立自主经营,更快发展壮大,公司已经建立了充分市场化的激励机制,尤其是市场拓展和增值服务方面,公司内部制定了非常有竞争力的提成和激励政策,管理层的股权激励也已经在路上。

绿城服务2021年的业绩指引又没达成,拓展面积1.28亿平米(目标1.5亿),单价3.5,外拓饱和收入45亿,看到这个数字我还是吃了一惊,因为没用公司能做到这个地步,尤其是行业急剧冰封的状态下。

公司在规模企业里,是品牌最强、拓展能力最强的公司,其品牌合作方绿城中国包括绿城代建最近几年销售增长很快,去年销售3509亿同比增长21%,今年销售目标3300亿。这些高端新盘将带来丰厚利润。

公司业绩发布会上公布了2022指引: 收入和利润增长 28-35%, 利润率18.5-19% ,外拓饱和收入60亿。不管目标会不会再次miss,我仍然相信头部的几个企业,绿城服务是可持续性最强的。

公司去年底更换管理层,最近两年的业绩值得期待。

结语

物业是个生息资产不断累积的行业,虽然地产已经见顶,但每年仍会产生大量的可供管理的面积,尤其一二线,仍然有很长的人口集中过程。考虑到容积率,中国可能拥有世界最大的可管面积,而且还在不断增加中,优势公司拥有巨大的增长空间。

政府基于基层治理的需要,鼓励支持小区成立业委会,按照市场化原则选择物管公司,目前上海业委会成立比例已经达到80%,杭州达到40%,发达城市业委会的比例都在迅速提升,这对于拥有品牌优势的物业企业是个好消息。中国的物业管理行业高度分散,大量小公司处于盈亏边缘,据统计上海就有近5000家物业公司,河南有近万家,小公司很难有实力做技术支持,难以为业主提供优质服务,行业集中度提升是必然。

去年以来大量房企躺平被迫出售物业救命,收并购市场估值降低,市场玩家进一步减少,同时物业公司估值大幅度下降,以前那种高成本拓展面积拿到二级市场高估值发售的做法已经没有套利空间,企业竞争进入了相对理性的阶段,无论一级市场还是二级市场,大家都开始更关注商业逻辑本身而不是资本套利游戏,竞争减缓,行业的经营会更好。

这是投资物业股的好时机,优势企业将获得长足的发展。