在一般人的印象里,滨江集团是杭州的神品,但仅在杭州发展,步履缓慢。

因为研究滨江服务的缘故,对滨江集团做了初步了解,数据告诉我,这个印象并不准确,滨江集团多年来风控保守、经营稳健,确实没有某一年的爆发,但持续多年下来,成长速度是行业领先的,而且未来会进一步领先,在对行业销售榜做了一点审视之后,我有一种预感,滨江集团很快会进入行业top15。

当下,缩表的企业、去化不良的企业、成本控制很差的企业正面临生死存亡的考验,两三年内会进入负向循环。投资者只能选择躺枪的企业,不能根据以往的逻辑选择看似便宜的中枪企业,时代变了。过去靠囤地、杠杆、周转,未来靠品牌、成本、财务的综合优势。

一、行业风暴下的滨江集团,逆势飘红、蓄势待发

目前是行业寒冬应当没有疑问,大量企业频频暴雷、无力偿债。对比强烈的是,滨江的销售如火如荼,大量秒光盘,仿佛身处世外桃源,真正冰火两重天,几个不同区域的例子:

11.12 杭州滨涛映月712套房源共4128组家庭登记,整体中签率17%;

11.12 宁波滨江誉品3批去化90%,122首日被认购, 136套房源;

11.13 湖州-滨江春翠里第三次加推,48席湖景中式合院,当日去化98%;

下半年土地市场频频流拍,大部分企业已经无力拿地,滨江的情况又是怎样呢:

滨江集团上半年拿地21宗,下半年拿地16宗。第三批杭州集中土拍,已报名10宗地,全年拿地金额将大幅超越去年。

何以如此,仅仅是因为杭州库存低?那为什么在杭州外的销售也很不错?这种优势会否昙花一现?

二、滨江集团的核心竞争优势:品牌、成本和财务

滨江能在行业风暴中一枝独秀是综合优势使然,品牌、成本、财务的综合优势。

杭州库存低但竞争激烈利润率也低,成本控制极致的滨江才有底气拿地;行业低迷,滨江长期经营的品质声誉使产品的销售远胜于友商;滨江财务保守,没有表外、应付款极低,才有底气逆势大举拿地。

在行业高潮期,滨江没有冒进而是在强身健体、未雨绸缪,已经形成了强大的竞争优势。

1、品牌优势

注重品质和标准化,追求客户满意度和忠诚度,致力于品牌引领的长期主义;

公司的目标:做行业品牌领跑者,高端品质标准制订者;

老板亲力亲为对项目进行验收,不放过每个细节,不时进行项目回头看品质检查;

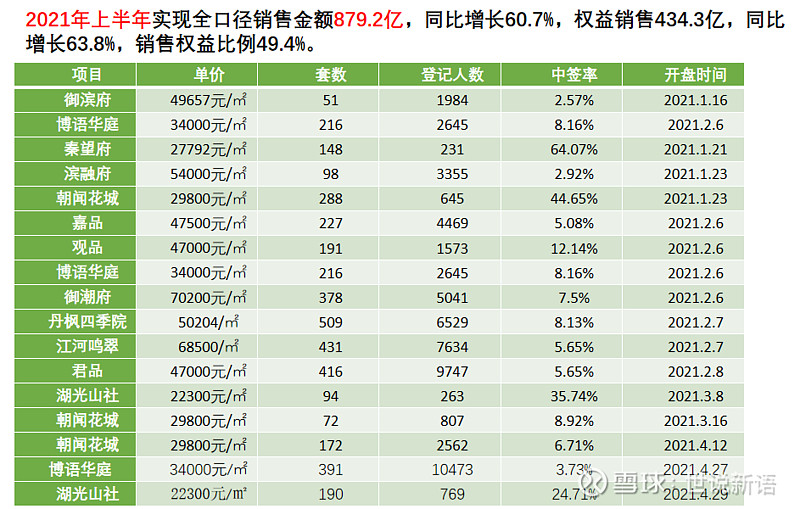

相同地段、在同样限价情况下,滨江的中签率远低于同行;

相同地段情况下,滨江二手房的成交价格高于同行,溢价明显;

2020年开盘平均中签率仅为11.47%,去化率93%左右,全行业第一。

2、成本优势

人员精干高效,去年1053人,销售额1363亿,人均销售1.29亿,人均绩效行业第一;

标准化与精细化,设计、管理、产品全面标准化;

去年销售+管理成本率仅0.6%左右,全行业第一;

3、财务优势

一直保守,杠杆很低,应付款很低,今年融资成本4.9%,现金流良好

没有美元债,没有土地前融,没有信托,没有非标,没有商票。

70%银行贷款,30%发债,最新一期二年期债券3.84%,滨江集团也是最近仅有的几家被批准进入银行间市场发债的地产公司之一。

除此之外,滨江对上下游及时付款,应付账款相比同业很少,这一点在行业危机的今天也是很大优势,在上下游都揭不开锅的时候,那些应付款很多的房企占用无法持续,甚至要被催款而捉襟见肘。

三、行业的青铜时代,滨江的黄金时代

当下的房地产行业,正经受极端条件的考验,房子很难卖,卖出去也拿不到钱,政府担心烂尾正在对房地产预售资金进行严格监管,开发商捉襟见肘,生存已经是一个问题。

大量的头部企业几乎都无力拿地了,曾经一度他们利用优势地位占有上下游的资金,但上下游已经揭不开锅了,他们的优势也成了他们的劣势。

地产行业的青铜时代,仅仅大是不够的,必须要强,品牌、成本、财务,在这三方面独具优势的企业才能更好地生存,一如滨江集团,他们在时代的惊涛骇浪下,不仅没有受伤,而且获得了更好的竞争环境,对他们来说,接下来的可能是黄金时代。

滨江集团可以走多远?

今年滨江在杭州销售将创纪录,浙江很大,滨江很多区域还没有进入,仅在浙江省做到2500亿销售也不是问题。

滨江对更远的未来已经做了清晰的规划:三省一市,即浙江、江苏、广东三省上海一市,这正是我国最发达最市场化的区域,而且都在南方,滨江在杭州的经验可以直接复制,目前滨江在南京、苏州、深圳、广州、上海都已经有项目落地。

前车之鉴,绿城已经走出去,股权结构和品牌更好的滨江也可以。

滨江集团,价值几何?

一点预期,今年公司的销售目标1500亿,预计1600亿+,首11月1545.7亿;

一、最近三年20-30%的业绩复合增长,5-10年作为制造业旗舰仍可看好;

二、市值125亿,利润30亿,4PE;

三、投资固态电池企业辉能科技5000万美元B轮(10月底春华、软银等3.26亿美元E轮)

作为卓越品牌的未来,8-10PE

过去5年,滨江集团销售复合增长42.4%,当下滨江已经进入罕见的新机遇期,竞争对手要么倒下要么步履蹒跚,可以预见未来5-10年,滨江集团仍有长足的发展,依托品牌和成本优势,在一个十几万亿的大市场里成为举足轻重的制造业龙头。