审视持仓:

2021年至今收益率16%。目前仓位从大到小,新城控股、中国平安、宁水集团、中信出版、生物股份、腾讯控股、福寿园、宋城演艺、利安隆,少量双箭股份、海鸥住工不计。哪个回报率低呢?生物股份和福寿园?要想未来3年20%的复合收益率,就要寻找未来三年增速20%以上的合理估值的标的,这也是可以持续的,而非依赖估值的提升。

福寿园:

一如既往的稳健,没有惊喜也没有惊吓。目前股价7.35港元,按照0.84的汇率,相当于6.17元人民币,那目前估值22.5PE,处于比较低的位置,最低PE是20PE,那向下的空间也很有限,很好的现金替代物。持有1年股价不涨,竟然还亏了汇率,如有更好的标的,如未来几年20%以上增速的公司,在估值合理的情况下,应该切换过去,但也不着急。

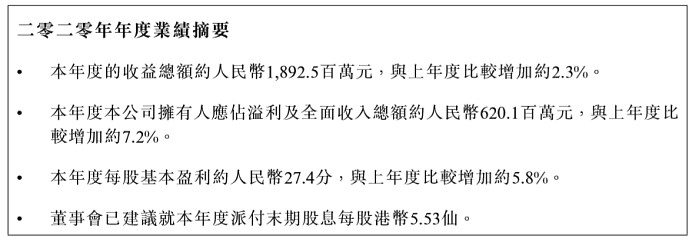

在上半年疫情影响下,上半年-20%的收益基础上实现了正增长,在我看来,已经恢复了正常的增速,下半年增速22%。尤其是销售单价上升了将近10%。於本年度內,可比較墓園的經營性墓穴銷售服務收益較上年度減少人民幣約29.3百萬元 或2.1%,其中銷售數量減少1,452座或約10.7%,平均銷售單價上升約9.7%。

每股分红2.05元,比2019年1.7元增速20%,相对目前股价45.48元4.5%股息率。扣非每股EPS5.81元,增长20%的基础上就是每股收益7元。按照10倍PE,股价70元,耐心等待。

本周中信出版周二晚上发布了年报,业绩比较好,竞争力也有提升,市场份额提升了。此后三天股价大涨16%。这也进一步说明了,雷下来的时候,一定要在。

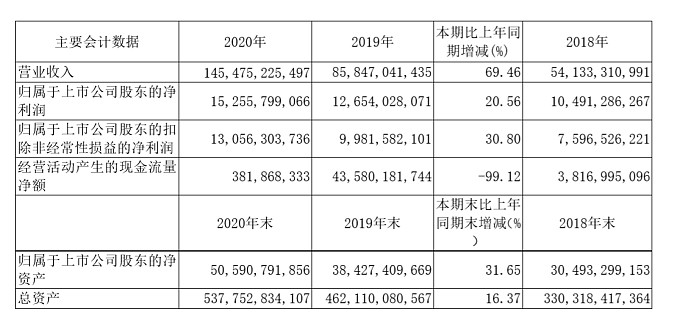

2020年全年净利润1598.5亿元,去年同期933.1亿元,同比增长71%,全年调整后净利1227.4亿,同比增长30%;目前5.95万亿港元的市值,按照0.84的汇率,就是5万亿人民币,按照调整后净利1227.4亿的净利算,41倍PE。按照今年增速20%,那么目前动态市盈率33倍,有20%的增速的前提下,保持这个价格到年底,值得买入。