一.中报业绩简介

昨晚通策医疗公布了2020年读的中报,大家期待已久的二季度运营数据也终于揭开了面纱。今天我给大家来简单分析一下通策医疗的这份中报。(建议大家首先一定要认真阅读企业的中报,因为那是最珍贵最直接的了解企业运营状况的资料)

首先先来看一下上半年的整体的运营数据,2020年上半年营收7.38亿元,同比减少12.87%;净利润1.45亿元,同比减少30.22%。受疫情影响营收利润均出现了较大的下滑。但是我们也可以看到在3月中旬疫情得到控制业务逐步恢复以来,公司业绩持续回暖并超越往年同期水准,其中二季度实现营业收入5.45亿元,同比增长20.39%,净利润1.64亿元,同比增长44.7%。相较于2019年全年营收22.5%,净利润39.4%的增长速度,基本恢复过往正常增长状态。我个人也对通策交出的这份半年报十分满意,符合并略超出预期。个人整理的具体业绩表格如下:

下面我们再看看公司中报对上半年业绩是如何解读的:(该段摘录自2020年通策医疗中报):

2020 年1月春节假期前公司营收情况较2019年同期保持正常增长,2020 年1月23日公司所属医院进入春节假期。期间爆发武汉新型冠状病毒感染肺炎疫情并蔓延,防控形势严峻,全国 多省市启动重大突发公共卫生事件一级响应,公司执行省卫健委通知精神暂停下属口腔医院全部 诊疗服务。2020年3月初,遵照省卫健委通知,公司在做好疫情防范的基础上陆续恢复下属口腔 医院急诊业务,直至5月18日公司所辖口腔医院全面恢复诊疗务。受疫情影响,公司上半年 各项经营指标均出现同比下滑,主要原因为一季度因全国疫情严重所属医院停诊停业导致。后疫情阶段,公司第二季度仍实现营业收入同比增长 20.39%,归母净利润同比增长44.63%。

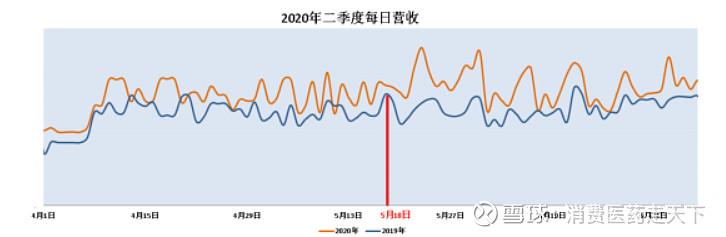

图中我们可以清晰地看到:其中4 月1日-5月18日期间公司医疗服务收入已超过2019年同期水平; 5月18日种植业务放开以后,公司医疗服务收入呈现恢复性增长,6月份之后公司医疗服务收入保持正常较高的增长水平。下图是二季度每日营收与去年同期的对比图:

二.各区域医院业绩解析

上半年我们从中报中欣喜地看到,无论是浙江省内与省外,公司业务在二季度营收都呈现出强劲恢复的趋势。具体经营情况如下表:

公司二季度浙江省内医疗服务收入47852.35万元,同比增长22.32%,浙江省外医疗服务收入5439.19万元,同比增长25.84%。省内外发展速度都保持在了20%以上的水准,恢复情况良好。

我们再看看浙江省内各区域的经营状况:

可以看到分院增长速度相对总院更快,其中分院二季度同比增长达到了29.5%。这是因为杭口总院作为公司大本营也是单体营收规模最大的医院,本身首限于场地规模等因素无法像新医院一样高速发展,加之前些时间在医院内部改革上出现了点小插曲,去年下半年以来业绩确实有段时间出现了滑坡。好在目前杭口总部内部结构调整顺利完成,业绩二季度以来恢复两位数增长,焕发了第二春。

而城西分院以及宁波分院二季度更是实现了大幅的增长。其中改革先锋,率先使用团队诊疗模式的城西医院上半年实现净利润4660万元,同比增长2.2%,实现正增长,单二季度同比增长超过60%。

三.各项业务上半年业绩情况

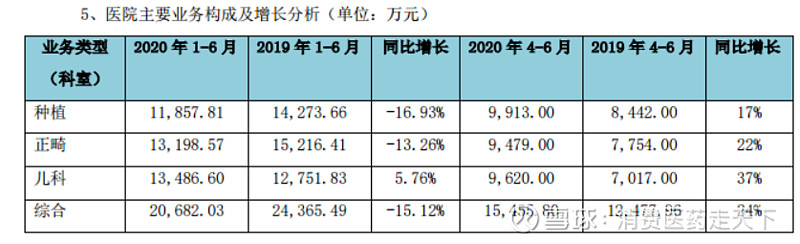

受疫情影响,公司3月初开始恢复口腔急诊业务,其他诊疗业务逐步恢复,但种植、牙周超声波等操作时间长、气溶胶产生较多的口腔业务直至 2020年5 月18日经各地卫健部门批准方恢复开展,因此种植业务增长率有所影响。2020 年1-6月,公司种植医疗服务11857.81万元,同比下滑19.93%;正畸医疗服务 13,198.57 万元,同比下滑13.26%;儿科医疗服务13486.60万元,同比增长 5.76%,综合医疗服务20682.03,同比下滑15.12%。后疫情业务开展阶段,第二季度单季儿科医疗服务同比增长37%;综合医疗服务同比增长 24%,正畸医疗服务同比增长 22%,种植医疗服务同比增长17%,均实现了高速成长。

四.未来发展前景与业绩展望

总的来说,通策医疗二季度的运营数据确实是可圈可点,在吕总的带领下,公司各项业务稳定开展,逐步恢复高增长。交出了一份满意的答卷。实际上,疫情对企业的影响是短暂的,一个季度的业绩下滑并不会对一家优秀的企业他的长期价值形成影响。

展望未来,在口腔医疗这个万亿的巨大市场中:通策医疗未来1-2年主要看城西和宁波这两个改革先锋的高速成长;3-5年主要看蒲公英计划带领公司走上双百的新台阶;5-10年来看,省外武汉重庆西安等医院逐步完成引流与口碑的培养,实现公司的全国性布局。而这些,并不是口头支票,通策正在一步一步向前稳稳地前进.7月份最新的数据是:杭口营收同比增长恢复到15%,城西同比增长在50%上下,蒲公英计划以及三叶口腔多家分院陆续开业,省外武汉存济7月营收同比翻倍,西安存济即将开业...

讲了这么多,大家也应当基本对公司的业绩以及未来的发展前景有了足够的了解。最后我来说一下大家很关心的股价问题吧,客观的说,目前180元的价格对应今年预期动态市盈率(个人预计今年净利润同比增长15%,每股收益1.68左右)108倍,短期来看肯定处在比较高的位置,甚至会有调整的风险。

但如果我们眼光放长远一些,对于通策医疗, $爱尔眼科(SZ300015)$ 这样的,市场空间足够巨大,可以长期持续稳定高速发展的企业来说,我们相对容易的可以大致推算其未来3-5年的业绩。

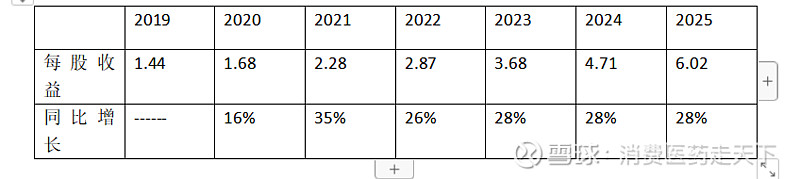

下表是我个人对于通策未来3-5年业绩的大致预期(2017年买入以来,我每年都会对其未来业绩有预测,总的来说较为保守,实际上通策业绩都超出了我的预期):

可以看到,没有大的意外,通策2025年业绩将超过6元每股。过往5年,通策动态pe一直在50-100之间波动。如果届时能得到较为中肯的60倍pe估值,未来5年你将获得一倍的收益,年化复合增速约15%;如果能够受市场认可度提升或者类似今年的医药大年给到80倍pe,未来5年你将有166%的收益,年化复合增速约21%。

当然这还只是建立在比较保守的业绩预期的基础上,对于我个人来说,自从2017年3月买入通策以来,和自己投资 $贵州茅台(SH600519)$ 一样,一直在合理价格买入从未卖出过一股。未来无论是15%,还是21%的复合增速,我都是很满意的,所以我会继续坚定持有,陪伴通策的成长。