$贵州茅台(SH600519)$ 2001年上市,上市价格31.39元,按照后复权的价格来看,19年来,股价上涨了305倍。也就是说,如果2001年你投入了31.39万,这些年你坚持持有,并且分红继续投入,截止到今天,原始资金不断增长到了9573万元的水平,差不多是亿万富翁了。

现在茅台市值超过2万亿,达到2.16万亿,动态市盈率达到47.90。投资者对其看法差异巨大。对其看好的投资者认为茅台目前仍然处于供不应求的状态,还有不小的上涨空间。看空的投资者认为茅台目前市盈率非常高,同时白酒行业面临增长空间有限,未来股价大概率是横盘甚至是下跌。

今天就详细来讲讲贵州茅台,通过数据、逻辑和市场情况来完整的剖析贵州茅台。

第一部分 走势篇

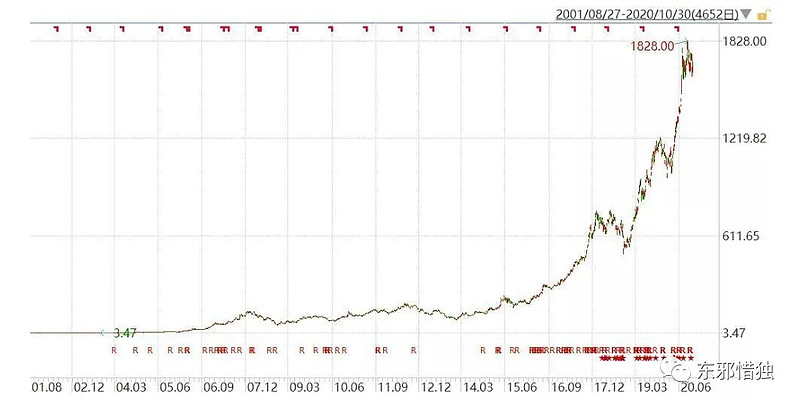

我们先来看看贵州茅台的股价图。

这张图采用的是前复权,如果采用后复权的话,茅台股价是9573元。(后复权就是你持有茅台期间,把分红进行再投资实现的最终受益)。

我们可以看到这张图中时间的早期比较平缓,2016年之后,茅台股价才开始不断飞快上涨。不过这张图采用的坐标类型是普通坐标,纵坐标是按照股价间隔的绝对值进行排序的。实际上我们会想到一个问题,股价从35元到70元,从70元到140元,再到280元,虽然都是翻倍,但由于绝对值比较小,基本都‘埋藏在’看似平缓的曲线中,而从900元到1800元虽然也只是翻倍,但由于绝对值足够大,所以看上去斜率更‘陡峭’。因此,这张图是看不出涨幅高低的,我们有必要进行还原。

我们调整纵坐标为指数坐标进行涨幅的还原。

调整完之后,可以看到同样的涨跌幅,纵坐标距离相等。因此可以看出历史上各阶段的实际收益率。

下面我们就来看看调整后的贵州茅台股价走势图:

调整之后,我们可以更加清晰客观的了解我们持有茅台之后的整体收益情况。

从整体走势来看,茅台的股价呈现波动上涨的趋势,在这种趋势下,基本上无需看PE高低,行情好坏,随便哪个时点买入,并坚持持有,持有至今的收益率都是非常不错的。

从微观角度来看,整体趋势可以被分为五段。

第一段是2004年至2007年的牛市,第二段是2008年的熊市,第三段是2009年至2012年的牛市,第四段是2013年的熊市,第五段是2014年至今的牛市。

虽然无论在哪个时点买入,持有至今都是赚钱,但我们仍然需要看到,如果我们在两端熊市之前的高点买入,即2017年末和2011年下半年。虽然两段熊市每一段持续时间只有1年左右,但跌幅基本都在腰斩以上,解套时间差不多需要三四年。

对此我们可以简单看到对于股票投资的两个基本原则:

首先,持有一支经营良好、拥有护城河的企业的股票,这只股票拥有长期稳定上涨的趋势,因此我们整体上一定会盈利;

其次,我们必须长期持有,这来源于我们无法判断股价的最高点和最低点这个基本逻辑,只有长期持有,才有可能享受到企业不断成长带来的盈利的正向回报。

第二部分 估值篇

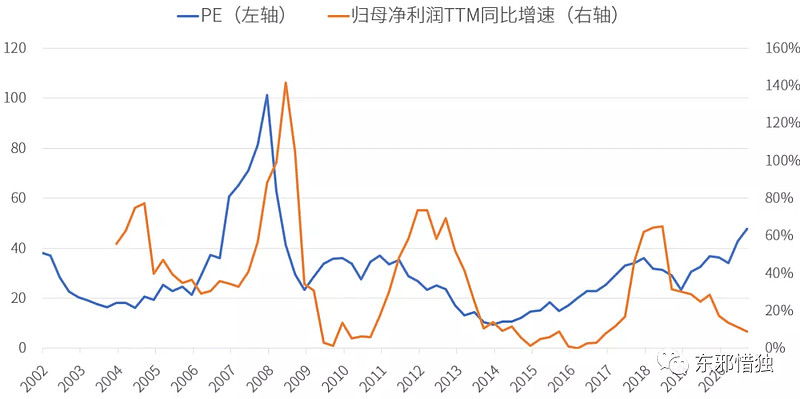

接下来我们进一步分析贵州茅台这些年净利润增速和PE估值的情况,蓝线是市盈率(PE),黄线是净利润同比增速:

2011年,贵州茅台的净利润增速同比增长73.49%。

2012年,贵州茅台的净利润增速同比增长51.86%。

2013年,贵州茅台的净利润增速同比增长13.74%。

2014年,贵州茅台的净利润增速同比增长1.41%。

2015年,贵州茅台的净利润增速同比增长1%。

2016年,贵州茅台的净利润增速同比增长7.84%。

2017年,贵州茅台的净利润增速同比增长61.94%。

2018年,贵州茅台的净利润增速同比增长30%。

2019年,贵州茅台的净利润增速同比增长17.05%。

2020年初,贵州茅台提出年增长10%的目标。

从图中,我们可以看出来几点:

1、像茅台如此优质,具有极强护城河的企业,其在长期的营运过程中,净利润增速也经历过大幅度的波动,成长性并不如我们想象中那么稳定。净利润下滑有三个时间点,第一个时间点是2008年之后的金融危机,第二个时间点是2012年之后白酒塑化剂+八项规定的影响,第三个时间点是2018年之后(这个原因我接下来会详细讲讲),都让公司业绩经历了低迷期;

2、我们会发现估值水平和净利润增速的趋势是有协同效应的,净利润增速好,市场就给予更高的估值;一旦净利润增速下滑,市场给予的估值就会下降。我们甚至可以看到,当在某一段时间中,净利润增速达到区域最高,这段时间市场给予的估值也是最高的;当一段时间内净利润增速下滑到最低端,市场给予的估值也下滑掉最低水平;

3、虽然估值水平和净利润增长水平是趋同的,但我们仔细看两条曲线,我们发现,估值的曲线变化是早于净利润增速变化的。这是因为估值(股价)通常会提前反映公司的经营情况。市场通常会根据产销情况作出提前预判,提前反应在估值(股价)里。

这就是投资中给股票进行估值一个难点,当公司因为外部的负面影响或者内部经营表现恶化导致财务表现很糟糕的时候,通常面临戴维斯双杀,即因为盈利水平下降加上投资者对其预期的负面使得股价非常低(估值非常低)。我们无法判断未来是否会向好,所以我们不敢买入,只敢卖出。而一旦我们发现外部环境开始变好,公司内部经营也开始改善,最终表现为公司财务数据向好的时候,虽然我们有买入的想法,但会发现此时公司的股价(估值)已经非常高了。

基于事实作出预先的推测,是投资者需要学习的非常重要的一课。

在上面那张图中,我们可以看到,为什么PE(市盈率)总是在增速变好或者变坏之前提前反映,这正是因为一些聪明的投资者提前做出了正确判断,从而做出了正确的选择。

明白了这个道理,我们可以进行下一步分析:既然PE总是在增速之前提前反应,那么2019年之后开始的分叉或者背离,到底发生了什么?

我们可以根据历史数据与投资者情绪的综合分析,认为这种现象有两种可能:

第一、市场预期茅台的增速会提高,有扩产、涨价、直营占比提高的预期;

第二、由于市场过于青睐茅台的经营模式,使得茅台的交易过于拥挤,无论是机构还是个人投资者一致抱团,导致推高了估值。

到底是哪一种呢?我们继续分析。

第三部分 财务篇

要分析一家公司,最重要的是吃透财务状况。财务状况是巴菲特作出投资最重要的根据。接下来我们全面分析一下贵州茅台的财务情况。

从贵州茅台三季度报告中,可以看到三季度收入672亿元,净利润338亿元,分别增长了10.31%和11.07%。

如果增长高于预期,通常股价会涨,如果低于预期,通常股价会跌;业绩增长速度快,可以让估值下降,在这前提下,如果估值保持不变,则股价就会上涨。所以业绩增速是预测股价非常重要的一个数据。

那么茅台这个增长率到底高不高呢?

如果相比于GDP增速来说,收入和利润增长的比率已经非常高了。但要知道,茅台的PE(市盈率)已经达到47.9将近48倍,不属于低估,放在茅台上市以来的市盈率变化水平来看,已经处于中等偏上的水平。

如果茅台增长率上不去,那么这个市盈率,确实是高了。

因此,我们所有讨论的关键,都应该把重点放在茅台是否还能保持高增速这个目标上。

我们先来回顾一下茅台之前经营的一些“小细节”和“小事实”:

2020年1月3日,贵州茅台官方提出了年度目标:营收1100亿元,净利润505亿元,同比增长均为10%。同时,茅台官方还提出,前些年茅台高达30%以上的利润增速,是不理性、不现实、不可持续的。(原话)

敲黑板了,今年茅台增速就是10%,那是妥妥的,因为茅台年初定下的目标就是这个数字。既没高于预期,也不低于预期。如果投资者非要认为预期就是20%以上,抱歉,那是投资者自己心中的预期,毫无根据。

这里就引申出一个疑问,茅台这么牛逼?可以控制利润增速?

首先,从经营上,公司通常制定的下一年盈利增长目标,都是有逻辑有根据的,全年都会按照这个逻辑去经营。到了年底,也会根据年初制定的目标进行调整。上市公司尤其重视这一点。

其次,最重要的是,这不是一般企业,而是“茅台”。

我们来看看过往情况。

2019年,茅台官方制定的年度增长目标是15%。我们来看看全年表现,2019年,茅台一季度利润增速达到27.81%,二季度增速17.33%,三季度增速18.52%,四季度的增速却变成了-4.23%,硬生生的把全年增长目标拉低到了17.05%,接近年初制定的增长目标。

神奇不。

2020年1月,茅台官方宣布了2020年预期目标,把增速调整为10%。不凑巧的是,2020年一季度,全国疫情严重,偏偏茅台利润增速仍然达到了16.69%。二季度,疫情基本结束,茅台利润增速反而掉到了8.92%。即使如此,综合一季度,还是比10%高。三季度,全国餐饮业逐步恢复甚至开始火热的时候,茅台增速却继续下滑,掉到了6.87%,结果是终于把三季度利润增速拉到了11.07%。

算是基本接近10%的全年目标了。

贵州茅台可以做到,年初订增速多少就是多少,订10%,那就是10%,超预期,没有的事。

我们再来看看茅台经营的一个事实,出厂价900多元,市场建议零售价1499元,但根本买不到,实际上能买到的价格在3000元左右,供不应求的事实,使得贵州茅台调配利润非常容易。

无数机构和个人投资者,都认为茅台在隐藏利润,就是这个原因。

第四部分 经营篇

茅台公开信息表示,2020年度茅台酒产量突破5万吨大关,提升了11.3%,确定2021年度达到5.53万吨的基酒产能目标。据说茅台的极限产能是10万吨,我们不判断这个数字是否能达到,但销售量大概率翻倍是可以确定的。

由于目前处于供不应求的状态,所以产能提升多少,销量就会提升多少,今年的利润理论上会提高到11.3%以上。但茅台官方却提出了10%的目标。那可以得出什么结论?

那就是零售价一定不会涨,不然利润就控制不住了。

但茅台已经3年没提价了,而二手黄牛价一直在涨,所以零售价一定会涨,只是不会放在今年。

一方面是控制利润的问题。另一方面,因为茅台承载了一些道德方面的压力,所以茅台管理层对于提价这个工具是比较谨慎的。但如果长期不提价,会使得一二手市场形成越来越大价差,滋生更多问题。

所以解决这个提价矛盾的问题,就留在明年吧。

明年茅台提价是大概率事件,只是提多少价的问题。

其实在明年1月份茅台官方出了本年度预期利润目标增速和预期产能增速的数据之后。我们自己算算就能知道会不会提价了。

除此之外,茅台一直在进行渠道改革,三季度直销收入32.8亿元,同比增长118.6%,直销占比提升至14.1%,同比增长7.1%个百分点。我们知道茅台出厂价与终端销售价有差不多2000元的差价,渠道利润巨大。

直销占比的提高,就会在利润方面多切一块蛋糕。

还有一个小因素,就是茅台系列酒在不断发展,还搞年份酒、生肖酒、文化酒、收藏酒等等,不过这些占比较小,也不重要,就不详细说了。

第五部分 预测篇

茅台目前的PE并不低,将近48倍的市盈率,目前10%的增速是完全没有办法进行消化的。即使品牌再好,经营模式再好,财务上也是无法支持茅台继续大幅走高(注意,是大幅走高)。

茅台短期内要突破2000元大关,概率非常低。

同时我们可以看到,茅台有极强的增长预期,只是时间在明年,基于这个预期,理性投资者不会做出卖出行为。

综上,短期来看,既无利好,也无利空,茅台只能进行横盘。

而从长期来看,由于茅台的利润被大量隐藏,不可能掉头往下,所以导致茅台的股价仍然非常安全。长期持有茅台,至少能保持10%左右的年收益。

再回到第二张图,是否能解释PE和利润增幅背离的事实呢?简单说,就是今年的利润增速是被压低的,而明年一定会适当进行一些释放,这些释放,已经提前表现在了股价里,目前需要考虑的只是是否已经充分体现而已。

--end--