7月31日, $航美传媒(AMCN)$ 第4個更新的收購協議出來了, 大股東提高收購價為US$4.1. 計及大股東等買家已擁有32%股權, 所需收購成本為 2.57億 x 68% = 1.7億美元, 約11.4億人民幣

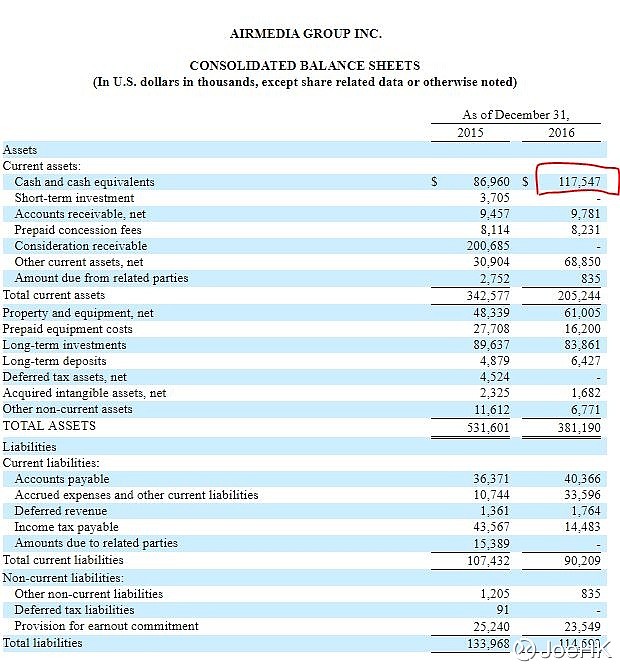

看到最新的財報, $AMCN 有約1.17億美元的現金, 簡單計算, 私有整間公司的代價為 1.7 - 1.17 = 5300萬左右美金, 即約3.6億人民幣左右

私有化成本: 3.6億元

私有化得益:

1) 公司還有最值錢的是航美25%的股權, 以之前21億人民幣賣出75%股權計算, 這25%至少值7億人民幣.

2) WIFI 業務, 這個很難計值, 但按成本計都至少是1億美元, 即又是6億多人民幣. 如果A股上市, 這個肯定20億不止的了.

結論: 花3.6億得到13億多的資產, 這個對大股東是超級吸引的收購項目, 估計郭曼會不惜一切找到方法收購. 今年私有化的機會非常非常大