一、公司基本情况分析

1、公司基本介绍

恒铭达公司成立于2011年7月,是一家专业为消费电子产品提供高附加值精密功能性器件的高新科技企业,2013年8月公司首次通过了高新技术企业认证,公司主营业务为消费电子功能性器件的设计、研发、生产与销售,产品已广泛应用于手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子产品及其组件。主要包括粘贴、固定、屏蔽、绝缘、缓冲、散热、防尘、防护等功能性器件。公司是苹果的2018年全球200家核心供应商之一,此外部分产品间接供应华为产品使用。

2、核心竞争力分析

公司凭借在消费电子功能性器件领域的技术研发优势、丰富的生产经验、创新的生产工艺、高精密与高品质的产品及快速响应能力,能够参与终端品牌客户产品的设计、研发环节,为客户提供产品的设计、研发、材料选型、产品试制与测试、批量生产、及时配送及后续跟踪服务等一体化综合解决方案。

消费电子功能性器件主要应用于消费电子产品内部,按照使用功能划分,主要包括粘贴、固定、屏蔽、绝缘、缓冲、散热、防尘等功能性器件,既是消费电子产品不可或缺的组成部分,又因为不同产品的型号、功能需求不同,导致恒铭达的产品具有非标准化、品种多、规格型号多、精密度高等特点,因此协同上下游产业链,更好的服务客户需求,是恒铭达的主要竞争力。

公司对原材料供应商的议价能力较强,能够有效降低生产成本,还让企业具有充裕的生产能力和优化的设备工艺组合,可以同时满足多个客户、多个产品的试制及新产品研发、生产需求。

3、主要产品种类及结构分析

主要产品种类:(1)缓冲类功能性器件,主要产品为缓冲泡棉;(2)屏蔽类功能性器件,主要产品为覆铜板、吸波材、导电胶、导电布、导电泡棉、铜箔、铝箔等;(3)防护类功能性器件,主要产品为保护膜等;(4)粘贴、固定类功能性器件,主要产品为各类型的双面胶、热熔胶、泡棉胶等 ;(5)散热类功能性器件,主要产品为石墨片、硅胶片等;(6)防尘类功能性器件,主要产品为防尘网等;(7)绝缘类功能性器件,主要产品为绝缘片。

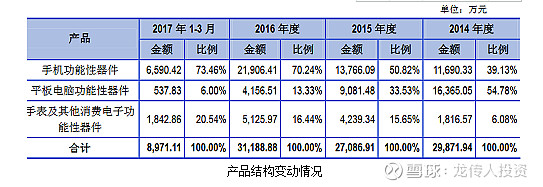

收入产品结构:招股书显示,2014 年度、2015 年度、2016年度及2017年1-3月,手机功能性器件销售金额占主营业务收入的比重分别为39.13%、50.82%、70.24%、73.46%,自2015年起成为公司主营业务收入的第一大来源,呈逐年上升趋势。平板电脑功能性器件销售收入分别16,365.05万元、9,081.48万元、4,156.51万元、537.83万元,占主营业务收入的比重分别为54.78%、33.53%、13.33%、6.00%。公司手机功能性器件、手表及其他消费电子功能性器件销售收入及其占主营业务收入的比重呈逐年上升趋势。相反,平板电脑功能性器件的比重逐年下降。

客户集中度较高,近半收入来自富士康:值得一提的是,报告期内,按受同一实际控制人控制的客户合并计算,恒铭达前五大客户的合计销售收入占营业收入的比重分别为84.17%、65.13%、68.16%和74.08%,其中,公司对富士康的销售收入占营业收入的比重分别为0%、18.78%、42.77%、47.37%,客户集中度较高。

1、未来布局与计划

(1)技术研发计划

公司将以市场需求为导向,持续增加研发投入,密切追踪最新技术及发展趋势,持续开展对新技术的研究,加快产品创新,确保不断推出高附加值、高品质的新产品,从而保持公司的竞争优势和可持续发展;积极培养和引进高水平的技术研发人才,进一步提升研发队伍的创新能力,不断完善研发管理机制和创新激励机制,对在技术研发、产品创新、专利申请等方面做出贡献的技术研发人员均应给予相应的奖励,激发技术研发人员的工作热情;继续加大先进生产设备、检测设备、智能化系统软件的投入力度,搭建更好的研发实验环境,为技术突破和产品创新提供重要的基础和保障。

(2)规模扩充和向上游扩展计划

随着手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子行业的快速发展,公司产品将继续面临良好的发展机遇,公司拟运用募集资金投资于电子材料与器件升级及产业化项目,进一步扩大经营规模,优化产品结构,提高公司市场竞争力。同时,公司将根据原材料运用经验,积极向上游新材料领域拓展,延伸公司产业链。公司拟成立“恒世诚香港国际发展有限公司”主要从事进出口贸易,主营产品为电子、绝缘、光学、纸制品、纳米等材料及器件、精密结构件。

二、主要指标分析

1、公司总市值为77亿,总股本1.22亿股,其中流通股为0.3亿股,属于小盘股。

2、公司财务状况总体良好,17年营收、净利润同比增长分别为41.10%、48.95%;净资产收益率为29.85%;毛利率为47%;18年营收、净利润同比增长分别为11.41%、27.37%;净资产收益率为25.93%;毛利率为49%;主要财务核心指标总体较好,毛利率近年来有上升趋势,19年上半年毛利率为51.33%。

3、偿债能力方面,上半年速动比率4.84,去年同期为6.29,偿还流动负债能力很强;流动比率12.84,去年同期为6.92,短期偿债能力很强。

4、估值方面,截止上半年PE、PB、PEG相对偏高。考虑到公司所属消费电子类科技行业,未来具有成长性,当前估值尚可接受。

三、大股东及高管分析

1、公司控股股东及实控人为荆世平,持有苏州恒铭达电子科技股份有限公司比例:47.45%。

2、前十大股东累计持有:8475.73万股,累计占总股本比:69.75% 。

3、恒铭达四名高管来自第一大客户富士康,其中三名高管间接持有公司股份,另一名高管2017年薪酬远高于与实际控制人没有亲属关系的同级别高管。恒铭达董事、副总经理齐军,曾任职于富士康(昆山)电脑接插件有限公司、昆山博美柯供应链有限公司。其2012年2月至2017年2月任职于恒铭达有限;2012年12月至2017年7月任中科研发监事。恒铭达董事、审计部负责人朱小华,曾任职于富士康(昆山)电脑接插件有限公司;2014年8月至2017年2月在恒铭达有限经管部任职。恒铭达副总经理许瑚益,任职于英特尔、富士康;2017年1月至2017年2月任恒铭达有限副总经理,2017年2月至今任公司副总经理。恒铭达监事、品保部经理薛剑,曾任职于泰永电子(苏州)有限公司、富士康电子工业发展(昆山)有限公司;2012年5月至2017年2月任恒铭达有限品保部经理;2017年2月至今任公司监事、品保部经理。恒铭达高管为何如此之多来自于第一大客户富士康?恒铭达子获得富士康大订单背后,上述高管从中出现了多大的作用?

四、风险因素分析:

1、客户集中度相对较高的风险:公司前五大客户的合计销售收入占营业收入的比重相对较高。截止18年底,前5大客户:共销售了3.82亿元,占营业收入的76.33%。

2、应收账款发生坏账的风险:截止2019年6月30日,公司应收账款金额较大,为1.68亿。营业收入为2.14亿元。

总结:公司经营状况和成长性和消费电子行业高度相关,主要行业投资逻辑在于2020年有望启动5G消费电子大年,5G换机或开始于2020年,2020年有望迎来消费电子大年。不过全球经济情势不明朗,包括贸易战、成长率隐忧等,造成终端需求萎缩,智能型手机也在2019年面临4G将尽、5G未完备的产品交接尴尬期,即使部分国家5G已开台,行动服务未尽理想下,无法刺激手机买气,这波产品世代交替恐比原先预期长。5G能否带来换机潮,需要进一步观察。从公司层面看,公司财务状况良好,随着消费电子行业景气度提高,公司成长性可期。风险因素主要关注客户集中度过高问题,可密切关注第一大客户富士康的情况。