作者:杨旭昶

凯恩斯有句名言,也被巴菲特所引用:

“我宁要模糊的正确,也不要精确的错误。”

如果把它改写为:“我宁要正确的定性分析,也不要错误的定量分析”,其实也毫无违和感。

今天笔者就定性分析与定量分析的话题,谈一些个人的理解与感悟。总体而言,我认为选股中定性分析(讲述原理)的作用要大于定量分析。

说起定量分析,它一定与数字、数据分析相关联。与定性分析相比,总感觉显得高大上一些。人们深信,数字是科学的,且比故事更精确。但其实,定性分析也好,定量分析也罢,人们在运用时,总会有一些认知乃至行为偏差的入侵。并且由于数字给人的权威性感觉,其危险性可能更大。

《估值与故事》的作者阿斯沃斯.达摩达兰在总结数字给人的感觉时,将其描述为:具有精确性、客观的、意味着控制力。

然后他又指出:

数字有危险性,它容易造成精确的假象,而精确并不等同于准确,数字框定的方式会进一步强化数字的不精确性;

数字处理者会将个人意图带入数字处理,行为偏差由此形成,因此它也难言客观;

控制感更是一种错觉,就比如体温计可以测出你发烧了,却不能帮你退烧。

此外,数字分析也是易于模仿的,这造成两大困境,数字处理者要么被要价更低、功能更强的其他数字处理者(或者是人工智能)所取代,或者很容易依据投资结果反推模型,被轻易复制策略。

说起数字的危险性,就不得不提及长期资本管理公司LTCM。

其由约翰.梅里韦瑟与20世纪90年代早期设立,在众多光环的加持下——前所罗门兄弟公司债券交易主管和王牌交易员们、1997年诺贝尔经济学奖得主罗伯特·默顿和马尔隆·斯科尔斯,他们因取得期权定价公式(布莱克-斯科尔斯期权定价模型)而获奖;以及前美国财政部副部长兼美联储副主席戴维·马林斯的加盟,其凭借的前四年年化约40%的收益率一时风光无两,各大投行趋之若鹜。

然而却在1998年的短短几个月内,瞬间崩盘。

这家基金让华尔街各大银行暴露在超过1万亿美元的违约风险之下。客观地说,套利模型的本身并没有错误,但是数字是极易受到行为偏差的侵袭干扰。当时的背景是,LTCM经过四年的高歌猛进,市场也诞生了一批模仿者,这让套利空间日渐稀薄,为了维持以往的收益水平,加大杠杆成为很自然的选择。加上套利策略是存在容量上限的,在商业利益的裹挟下,行为偏差产生了,强行交易使得后续事件的发展渐渐不可控。

而后的归因分析表明:

巨额杠杆、放弃套利模式转为赌单边、市场流动性枯竭所造成的无法降杠杆以及两线作战(俄罗斯债券与波动幅度合约)是主要败因。

作为数字处理者的达摩达兰教授因此对完全以数字支撑的论点也深感怀疑,数字的权威性是一种假象。

他认为所有的研究都带有偏差,问题只是偏差的方向和程度。

因此,他主张要结合故事讲述与数据分析,形成一种不可复制的策略。

在我看来,前者是通过故事阐述一个原理,后者则是对前者跟踪验证。

金融学作为介乎于探索人性与理性之间的交叉学科,将对行为学的分析也纳入分析的范畴是肯定是一种优势的加强,但是对于理性的分析工作我们就做好了吗?为何最近几年,我们国内的投资机构的平均投资业绩远不如后来者——北上资金呢?

用常识去想,不同的业绩背后是不同的方法论。

翻开任意一篇卖方的个股分析报告,都有估值的环节。难道估值是必须的吗?“估”就是主观,有一系列前提假设,但是数字一旦确定,人脑中的初始锚就定了,但是事后回看,这个锚与未来的真实情况往往天差地别,即便用标准差或敏感性分析加以改良,由于中枢的既定,效果也不会太过理想。

与其如此,是否应该直接比较那些能够促成股价上涨的基本面的核心因子。因为在大多数正常的情况下,选股的工作并不要求知道A比B好多少(这种无解的量化工作既费时费力又徒劳无功),我们只要知道A与B哪个更强?

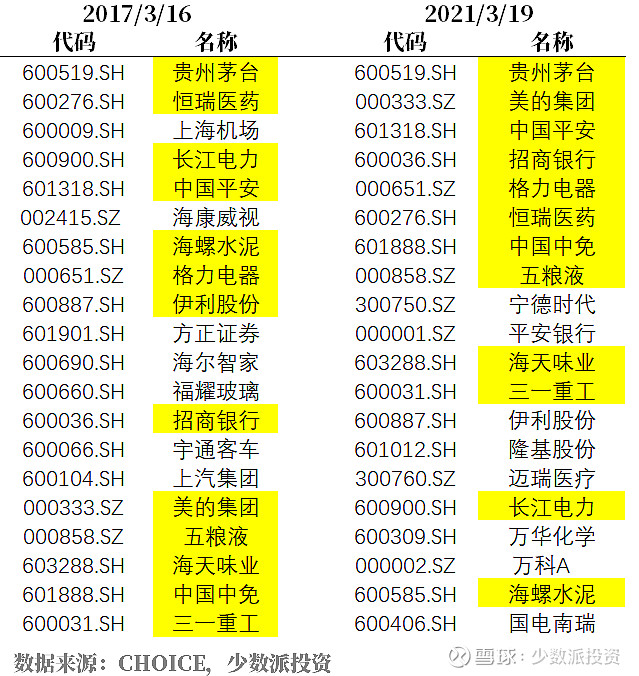

以下结合北上资金头部前20名配置的变迁情况,来说明下定性分析的作用。

先观察数据,上述表格记录的是CHOICE记录到的北上资金有记录以来的首日(2017年3月16日)前20名按持有市值排序的配置名单与截止到2021年3月19日前20名按持有市值排序的配置名单,历时差不多四年。

黄色背景覆盖的名单,为基期与末期重叠的名单。前20名品种中有13个品种之多,占比65%,具备显著的代表性。此外,新入选的品种中,宁德时代与迈瑞医疗为2018年上市。

基期北上资金持有总市值2394.12亿元,其中持有前20名市值1335.61亿元,占比55.79%;

末期北上资金持有25253.19亿元,其中持有前20名市值9815.88亿元,占比38.87%;

四年间持有市值增长到10倍以上,北上资金仍一如既往稳步向上。

我们一直认为北上资金是权益类资产配置的明灯,从结果上看,无疑是能够印证这一判断的:

我们以重叠的13个品种看,四年间,在不考虑持有量变化的情形下,重叠品种市值上涨234.90%(年化收益率35.28%),同期对标的沪深300指数43.28%(年化收益率9.51%),如此巨大的样本对应如此超额的收益。

四年以来,名单变化并不算太大,掉出前20名的更像是一种自然的优胜劣汰缓慢进程。

那么问题来了,北上资金也不掌握未来信息,何以它能够在四年前准确命中四年以来表现最优异的投资组合,并且至今依旧青睐有加,抱团紧守?

四年前它与市场其他的参与者一样,都是依据历史数据选股去面对不确定的未来。

笔者认为,早在四年以前(甚至更早,因为北上资金实际发生要先于CHOICE记录起始日)北上资金就已经存在选股的一定之规,并且这一方法论的胜率是高概率的,它能够跨越周期与业绩波动,将持续性延伸到最大。

2019年8月,我曾经就选股因子写过两篇文章,当时指向的是当期的营业收入、长期的ROE(单位资产的盈利能力)、长期的经营性现金流(第二产业)或长期的分红水平(第三产业)。

之后我们通过对净利润断层、价格漂移现象的学习发现边际盈利增速也的确能够对股价产生影响。上述因子结合起来选股结果与北上资金四年以来的投票结果是存在相当的重合性。

那么,这些因子指向什么原理呢?

从理性的角度看,任何企业天然是追求效率至上,尤其是头部公司,几乎天生具有垄断的倾向。在规模经济达到规模不经济的进程中,只有做大市场规模,才能将固定成本摊薄到最低,从而形成竞争优势,并实现利润最大化的目标,这是马太效应的由来。

同时,从结果上看,这与北上资金四年以来的大市值风格完美演绎是相吻合的,也是近几年整个市场风格的主旋律。