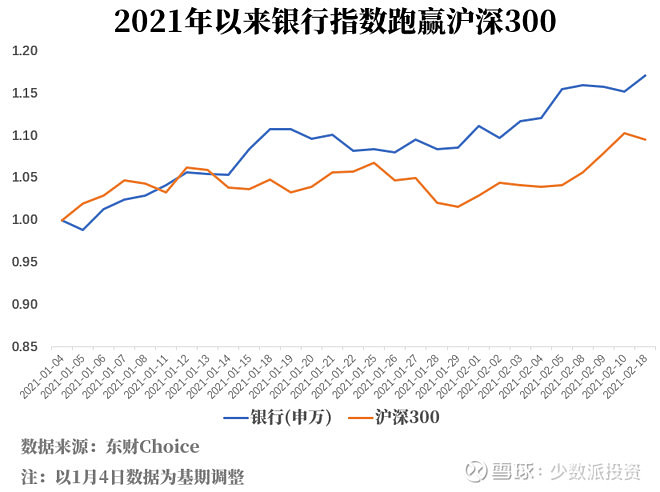

2021年,银行股持续走强,行业指数涨幅超15%,龙头个股年内上涨30%以上。

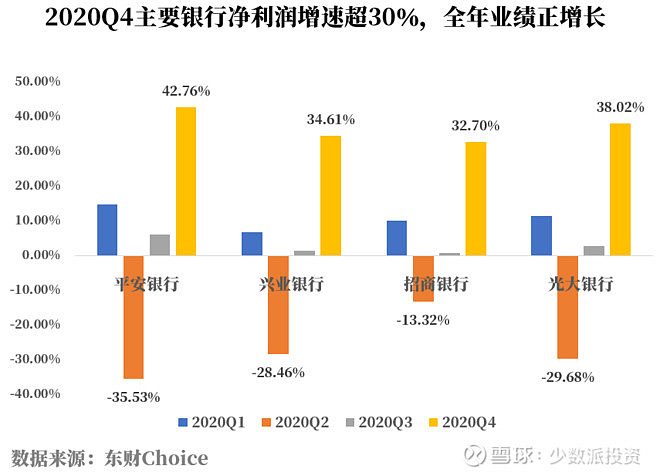

近日监管披露Q4数据,国有大行全年净利润增速转正、单季度增长高达60.2%。

银行股行情能否延续?如何看待主要银行基本面变化?本文为您剖析。

大行全年利润增速转正

银行股业绩拐点已经确立

招行、兴业、光大等股份行已发布业绩快报,大多全年利润增速转正,国有大行的业绩能否正增长是市场的悬念所在。

监管数据披露了各类银行经营情况,其中“大型商业银行”包括四大行+交行+邮储,可以将之视为大行的业绩快报:

全行业Q4净利润同比增长24.1%,大行单季度净利润增速达到60.2%,显著超出了市场预期。

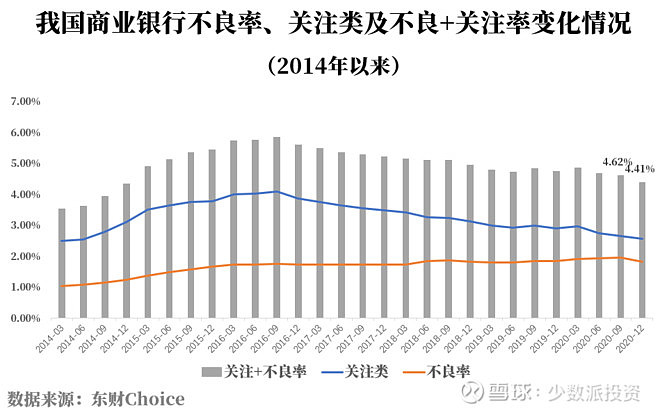

与此同时,银行业整体实现了不良余额、不良率的双降,关注类贷款及占比也连续三个季度环比下降,拨备覆盖率也环比提升至184.5%。

部分投资者可能会质疑,银行业贷款损失准备余额Q4环比减少了1164亿元,利润大幅增长是以少提拨备为代价、未来不可持续。

实际上,Q4银行业不良余额下降了1336亿元、关注类余额下降617亿元,两者合计减少了1953亿元,远大于存量拨备减少量,这还没有考虑类信贷资产的拨备计提。

更进一步,平安银行年报附注中披露,2020年发生信用减值的资产为433.95亿元、对应担保品价值为247.34亿元,对应计提的减值准备达到263.19亿元,减值准备/(已减值资产-担保品价值)为141%、明显高于2019年的107.2%。

拨备余额的减少,并不意味着风险抵补能力下降,从上述更加细节的数据来看,不少银行反而是更加谨慎、充分的。

净利润增速回升的同时,中国银行业的资产质量及风险抵补能力持续向好,我们此前预判的基本面拐点已经确立。

对标2016-2017年

当前银行股有何不同?

伴随银行股走强,不少分析师将当前时点与16-17年类比。我们在把握共性的同时,更应看到差异所在。

银行的业绩变化是息差周期、不良周期二者叠加的结果。

在研究中,息差周期持续时间偏短、大都只有几个季度,且受制于货币政策的变化,可预判性较弱,很难作为长期投资者的判断依据。

而银行的不良周期,却是国内很多投资者认知的盲区,主要原因在于国内上市银行尚未经历过一轮完整的不良暴露、出清过程。正是因为无视周期性因素,多数人才会误以为银行股是“夕阳行业”、“价值陷阱”。

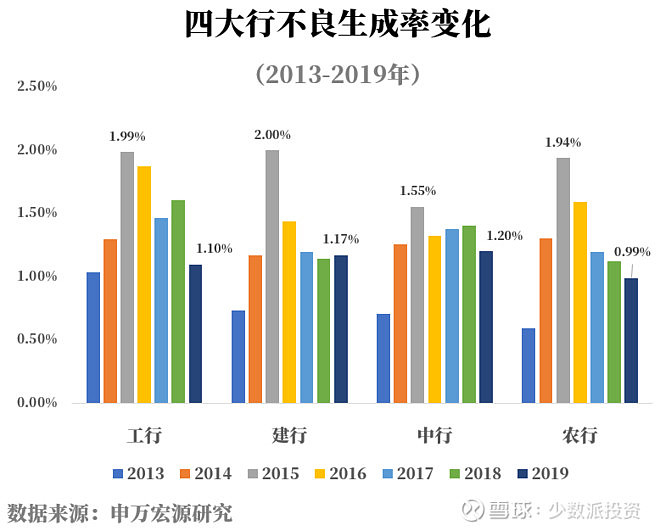

从不良周期视角看,16-17年是我国银行业不良生成的拐点。

12年以后,主要银行进入了系统性的不良暴露阶段,不良生成率持续攀升,而不良本身又是一个很主观的判断,银行贷款的潜在风险究竟有多高,谁也说不清楚。

但2016年后,以四大行为代表的上市银行不良生成率开始下降,2017年进一步确认了下行趋势,逾期、关注类占比等指标也印证了这一点。尽管银行的ROE仍在下滑,但资产质量已在向好,主导压制因素显著改善的背景下,便宜的银行股潜在风险可控、已经可以买了。

同时,16-17年,市场利率持续上行,以四大行、招行代表的存款基础较好的银行息差走阔,息差周期与不良周期共振带来了这类银行的持续大涨。而兴业、民生、浦发等(同业负债占比高)表现偏弱。

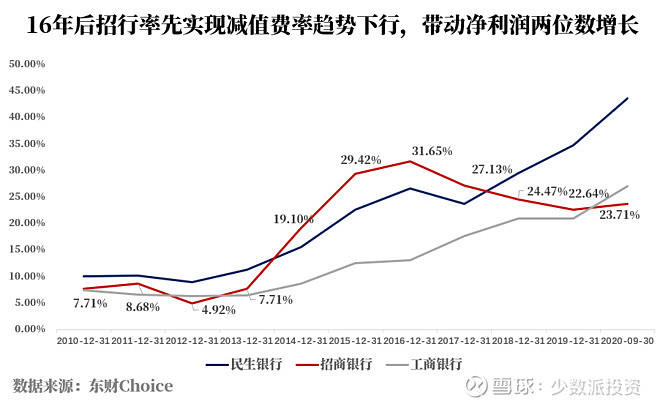

随后的股价分化更加耐人寻味:18年后招行仍能维持1.5倍PB、股价持续新高,四大行却走势疲软、估值再现新低。原因何在?

关键就在于财报业绩增速的差异:

招行在14-15年更彻底地实现了资产存量风险的出清,减值费率在16年后持续下行。

此后几年,尽管营收增速偏弱,净利润增长却一直保持两位数,市场愿意给持续兑现的成长以溢价。

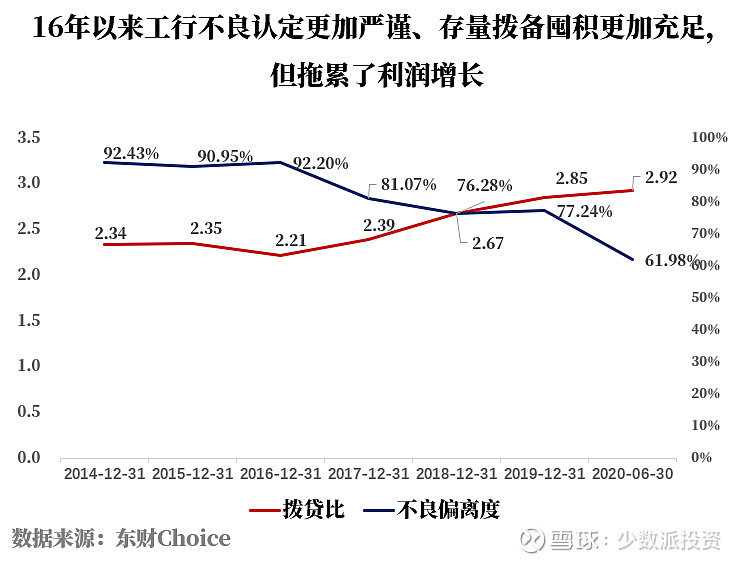

四大行的资产质量尽管在持续改善,但业绩释放节奏低于市场预期。

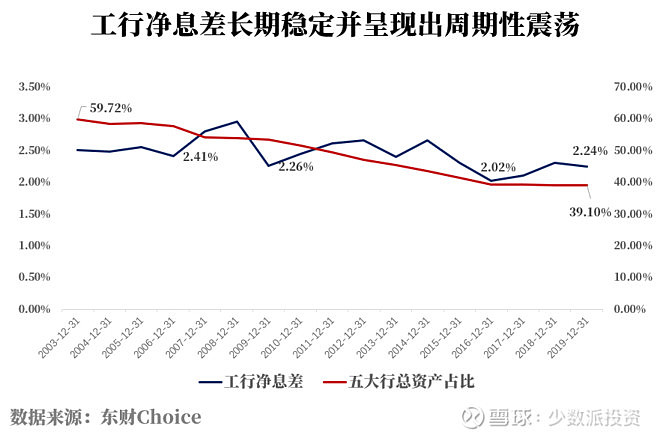

以工行为例,16年以来不良认定标准明显收严、同时在囤积更多的减值准备,这在利润表上表现为减值费率的进一步飙升(如上图所示),这严重拖累了工行净利润增速的回升。

净利润增长的姗姗来迟,导致趋势投资者对这类银行关注有限,并表现为股价上的下跌有限、上涨乏力。

此时的银行股具备良好的配置价值,但利润增长拐点仍需等待。

2020年的疫情冲击,叠加严苛的监管指导,主要银行首次以净利润负增长的形式实现了存量风险的基本出清,使得业绩拐点的时间节点被大大拉近:

2020H1营收与净利润增速大幅剪刀差,工行逾期与不良负向剪刀差,不良+关注比例持续走低,表内外类信贷资产风险的暴露与处置。

尽管2020年中报利润下滑了20%以上,银行股却迎来了前所未有的投资机遇:

潜在风险充分释放,逼出了减值费率的历史极值,越来越多的银行表现出类似招行2016年所处不良周期阶段的特征,行业性净利润增速拐点已经到来。

当前银行股行情与16-17年的不同之处在于,不再仅仅是不良生成改善而带来的业绩向好预期,实打实的净利增速数据会非常确定地兑现。

“慢思考”的推演会以“简单、呈现”的方式被“快思考”感知,逐步纠偏,银行股进入了“戴维斯双击”阶段。