近期,泰康人寿及泰康养老与阳光城集团第二大股东上海嘉闻签订《股份转让协议》,约定泰康人寿及泰康养老通过协议受让的方式,从上海嘉闻受让公司 13.53%的股份,共计5.55 亿股。

投资者一定好奇,今年以来地产股已经被二级市场“嫌弃”很久了,保险公司为何看好地产股呢?

这次泰康入股阳光城,给了投资者一个很好的学习地产股价值的视角:

由于长期的走势低迷,地产行业和大部分地产股已经被投资者忽视和低配,二级市场投资者都去追寻高成长的“景气行业”,可能会忽视一些长期性价比高的投资机会。

泰康入股阳光城

本次权益变动,泰康人寿及泰康养老与公司第二大股东上海嘉闻签订《股份转让协议》,约定泰康人寿及泰康养老通过协议受让的方式,从上海嘉闻受让公司 13.53%的股份,共计 5.55 亿股。

其中泰康人寿受让 8.53%股份(约 3.50 亿股),泰康养老受让 5.00%股份(约 2.05 亿股),协议转让价格为 6.09 元/股(公告前一日收盘价6.75 元/股,折价约 10%),共计转让价 33.78 亿元(含税)。

此外,上海嘉闻通过大宗交易减持公司股份 4100.34 万股,占总股本 1.00%;此次权益变动后,上海嘉闻所持公司股份减少至 10445.32 万股,占公司总股本 2.55%。

最亮眼的是业绩承诺十年稳增长、分红不低于可分配利润的30%。

本次引入泰康养老及泰康人寿后,本次合作协议业绩承诺期限长达十年(2020年至2029 年),其中前五年归母净利润每年年均复合增长率不低于15%且前5年累积归母净利润数不低于340.69亿元。

按照这个标准,每年归母净利润平均增速应不低于18.13%、2025年至2029年承诺归母净利润数分别为101.72亿元、111.90亿元、123.08亿元、129.24 亿元、135.70 亿元。完成过户后,公司承诺每年至少进行一次现金分红、每年度以现金方式分配的利润应不低于当年实现的可分配利润的30%。

十年的稳定增长是非常超预期的,2020年以来二级市场对地产股不看好,主要的理由之一是“房住不炒”的大背景下,房价很难上涨,而且房地产销售面积也就是保持稳定,很难增长。

在整体收入和业绩增长不确定的情况下,虽然地产股低估了,但是也没有了成长性,长期缺少成长性的行业和公司看上去不那么吸引人了。

但是通过事件,市场投资者会发现,有一些地产公司,可以有长达十年的稳定成长,而且分红率还很高,这会颠覆大家对于一些地产公司,甚至地产行业的认知。

这是不是一个性价比高的机会呢?

寻找性价比高的投资方向

2020年以来,高估值的成长股走势很好,而低估值的价值股走势普通,机构投资也逐渐减少了低估值价值股的配置。

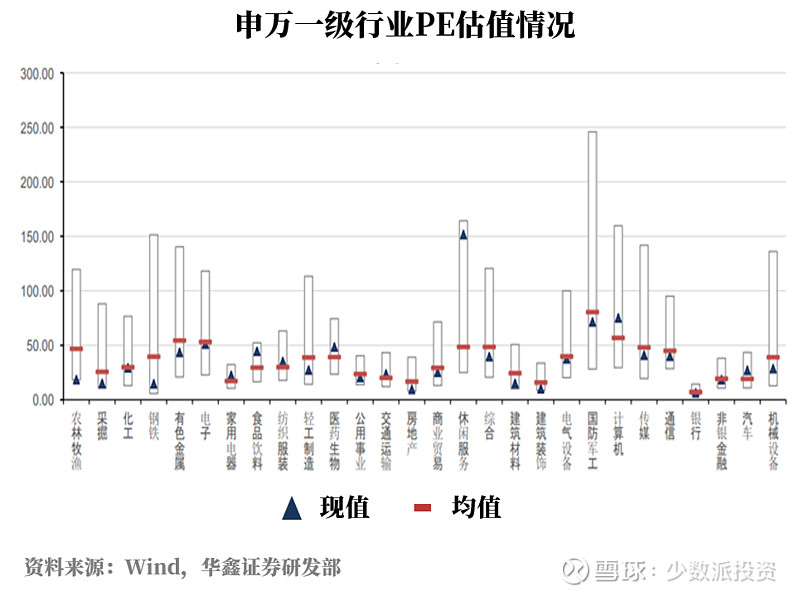

下图是华鑫证券研发部最新统计的A股分行业估值情况,地产、银行等行业估值很低,甚至几乎位于历史最低的水平。

引用同行近期的统计,银行业的PE只有5.7倍,PB只有0.7倍。房地产业的PE只有6.9倍,PB只有1.2倍,均处在历史估值水平的极低位置。

当下的投资者更喜欢“成长股”,成长股的估值较高。这里隐含了投资者对于成长股长期增长更确定更持久的预期,很多优质的公司给了100倍以上的市盈率,这真的是性价比高的选择么?

引用凌鹏在《一个数据引发的思考》一文中的统计数据,统计了2000年至今A股所有上市公司连续N年扣非净利润增速超过M的数量,发现过去10年中,连续7年盈利增速超过50%只有3家,超过40%的只有11家,超过30%的只有39家。

我们可以看出,持续高增长公司在A股市场上百里挑一。

投资者真正挑的到优质成长股是非常不容易的。而整体估值很高的情况下,大部分标的是被严重高估的,这样的投资收益风险比不高,隐含着很大的风险。投资者预期极低的行业中,也有很多收益风险比很好的机会,比如大家忽视的地产行业,也会有一些标的,可以稳健增长十年。