文章来源:海通宏观债券研究

作者:应镓娴

图片:Unsplash.com

概要:

现状:间接融资主导,转型空间充足。

企业融资结构通常指直接融资和间接融资的占比情况,对结构的观察又可以分为增量法和存量法。增量角度,现阶段我国新增社融中直接融资比例约为14%。存量法下,我国直接融资占比长期稳定在30%-40%区间,间接融资仍是我国企业主要的融资方式。国际比较看,美国企业直接融资占比为我国的两倍之多,银行主导型国家如德国和日本的直接融资占比也明显高于我国,企业融资结构仍有充足的转型空间。

需求:产业结构升级,融资模式转变。

从资金需求方看,随着产业转型升级,高科技企业通常为轻资本企业,难以对资产有效定价并抵押获得银行贷款,而直接融资市场能够相对有效定价,并对接风险偏好高的资金。因而,直接融资的迅速发展往往与产业升级紧密相连。

国际:科技产业崛起,资本市场发达。

80年代后美国知识密集型制造业和现代服务业加速发展,直接融资连接资金与创新型企业的作用充分发挥,吸引资金持续流入。从结果来看,80年代以后市场中通讯和信息技术类企业股票市值占比迅速扩张,美国整体直接融资占比重新明显回升。不光是美国,韩国资本市场的发展也与80年代其半导体产业的崛起相辅相成。

中国:间融匹配地产,直融支撑创新。

我国企业长期以间接融资为主导,主要包括贷款和非标融资。从行业投向看,地产、基建融资在贷款和非标资金中占据了较大比重。在融资支持下,过去十几年我国地产、基建行业得以快速发展。相较之下,股权投资资金则明显更青睐科技创新型企业。未来我国地产行业难以重现过去的“辉煌”,而近年来新兴产业的发展也展现出接棒的潜力。因而随着产业向科技创新型持续升级,我国的融资结构必将随之向直接融资转变。

供给:居民财富增长,投资需求提升。从资金提供方看,随着经济发展和人均可支配收入提升,居民对财富管理和直接参与资本市场的需求也倾向于增加,有助于推动金融体系向直接融资转型。

国际:地产比重下降,风险资产趋升。

80年代以来,美国居民增量资产中金融资产配置比重持续提升。同时由于利率的下行,金融资产中无风险资产的占比持续下滑,股票基金的配置占比则明显提升。而从00年开始,利率长期维持低位,股票基金等风险资产的配置开始与股价呈现出更明显的联动关系。整体来看,居民财富向资本市场转移提供增量资金,与产业升级、直接融资发展形成正向循环,助推美国股市不断创新高。

中国:地产时代渐远,向金融资产转移。

近年来,随着我国居民收入增长,持有的可投资资产规模也在持续扩大,19年可投资资产规模约为上市公司总市值的3.4倍。但与发达国家相比,我国居民资产配置对地产的依赖度过高,股票、基金等投资明显不足。而在“房住不炒”的政策定位、利率易降难升的长期环境下,未来我国居民资产配置有望持续从地产向金融资产,甚至风险资产转移。直接融资的发展也符合我国居民资产配置需求的转变。

资本市场改革提速,直接融资大有可为。

近两年,中国资本市场按下制度改革“加速键”,一系列重要措施加快落地。19年7月科创板正式开市,20年3月注册制全面推行,6月创业板注册制正式启动。无论从是资金的需求端还是供给端看,我们都已来到直接融资大发展的拐点,政策的加快推出更是犹如加入“催化剂”,未来我国融资结构转型的长期趋势明确、直接融资大有可为!

-----------------------------------------

近期,关于“两个循环”的概念备受关注,“以国内大循环为主体”意味着要打通国内生产、分配、流通、消费各个环节,对自主创新、产业升级提出了新的要求。而产业升级需要相匹配的投融资体系,本篇报告就来关注我国当前的企业融资结构,以及未来的发展趋势。

1. 现状:间接融资主导,转型空间充足

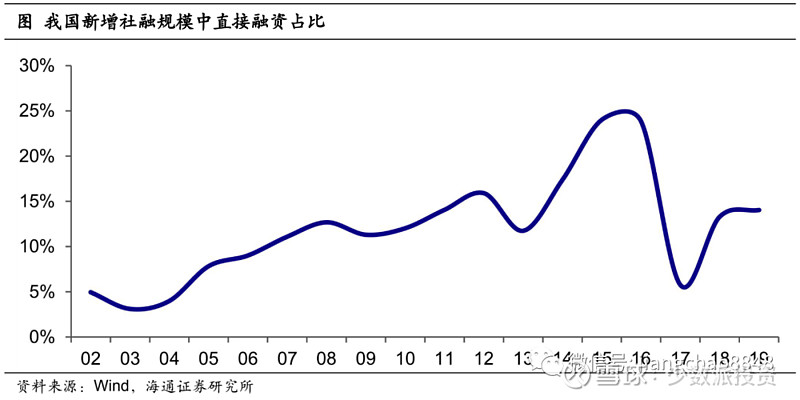

增量角度,现阶段我国直接融资比例约为14%。企业融资结构通常指直接融资和间接融资的占比情况,对融资结构的观察又可以分为增量法和存量法。我们选用新增社会融资规模数据进行增量法的测算,02年以来我国企业直接融资占比总体呈现先上升后回落的趋势。02年-16年间,我国直接融资占比从5%持续提升至24%,而在17年去杠杆、控风险的背景下,直接融资比例大幅跳水,到18、19年又重回14%左右。

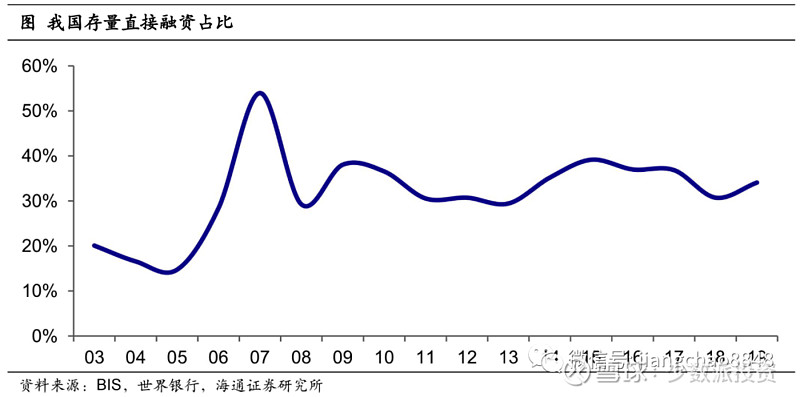

存量法下,我国直接融资占比长期稳定在30%-40%区间。为便于国际比较,我们选用世界银行和BIS公布的数据,进行存量法下非金融部门直接融资的测算。03年,我国的存量直接融资占比为20%,而后受07年股市大涨的推动,占比迅速上行至54%的高位。而08年以来,我国股票和债券融资总占比则呈现长期平稳态势,基本处于30%-40%区间,也就是说在银行主导的金融体系下,间接融资仍是我国企业主要的融资方式。

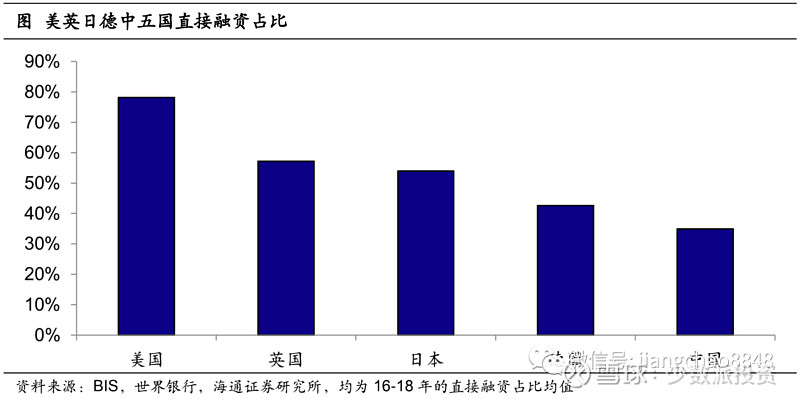

与主要的发达国家相比,我国企业融资结构仍有充足的转型空间。作为典型的市场主导型国家,美国非金融企业的直接融资占比长期处于较高水平。按照存量法计算,16-18年美国直接融资占比均值高达78%,为我国同期(35%)的两倍之多。英国的资本市场体系同样发展较为完善,直接融资占比接近60%。而传统意义上银行主导型的发达国家,德国和日本也在近年来加速了融资结构的转型,两国的直接融资占比分别达到43%和54%,明显高于我国同期水平。

那么,是什么影响了各国的直接融资占比变化?我国未来是否会持续向直接融资转型?为明晰融资结构变化趋势,我们可以从资金需求方和资金供给方两个角度入手进行分析。

2. 需求:产业结构升级,融资模式转变

2.1国际:科技产业崛起,资本市场发达

从资金需求方,也就是融资企业角度看,产业结构的变化通常会对一国的融资结构产生影响。具体来说,传统工业和地产等重资产领域企业更易于通过抵押的方式获得银行信贷,同时传统行业由于技术成熟,通常具有相对稳定的收益,可以偿还银行贷款利息。而对于高科技产业或现代服务业,通常情况下其核心资本为人力资本和知识产权,难以有效定价并作为抵押。且企业高昂的研发投入也难以在短时间内转化为盈利,易增加银行体系风险。而直接融资市场则能够进行相对有效定价,帮助创新企业有效对接风险偏好更高的资金。

因而,随着产业结构向科技创新行业升级,直接融资中投融资双方利益共享、风险共担、定价市场化等的优势得以发挥,直接融资的占比也随之提升。而随着直接融资市场的发展,科技创新型企业也更容易获得资金支持,用以加大研发投入,提升创新能力,反过来推动产业的加速升级。

从国际经验看,直接融资的迅速发展也往往与产业升级紧密相连。

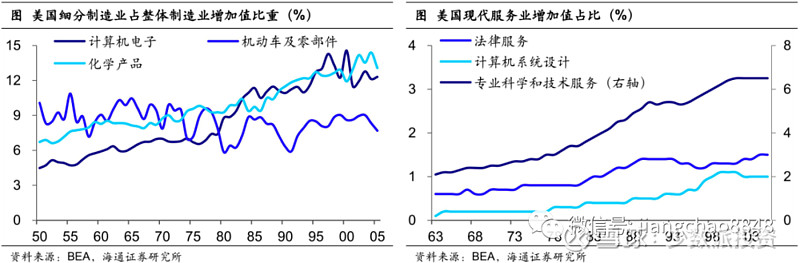

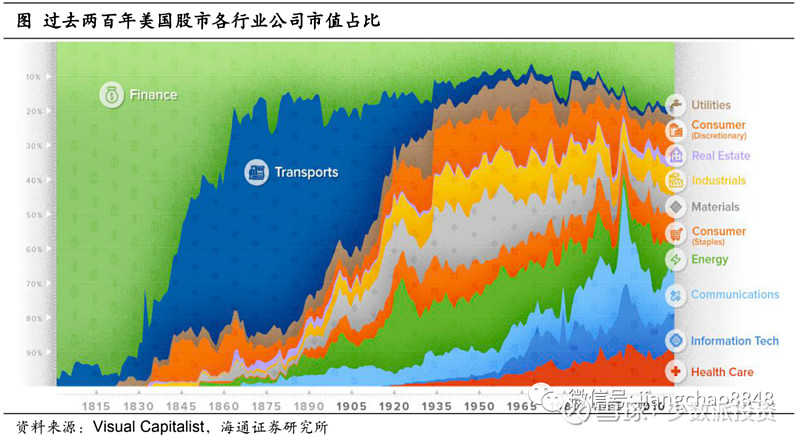

80年代以后,美国知识密集型制造业和现代服务业发展提速。以美国为例,尽管制造业增加值占GDP比重持续下行,80年代开始美国制造业的内部结构升级提速,计算机电子占整体制造业增加值比重从80年的8.8%提升至00年的14.6%,另一知识产权密集型行业化学产品制造的占比也同步上行。同期,现代服务业也迅速发展,作为典型,专业科学和技术服务业的增加值占比在80年到00年间几近翻倍。

直接融资发挥作用,资本市场伴随高科技产业的崛起而迅速发展。科技创新产业的快速发展,使得资本市场高效对接资金、风险收益共担的优势得以发挥,从而吸引资金持续流入。作为印证,80年代以后,美股市场中通讯和信息技术类企业的股票市值占比迅速扩张,专注于中小科技企业的纳斯达克指数从162点暴涨至00年2月的4696点。而股市的繁荣,也有效反哺了美国企业的科技创新,推动产业结构升级。

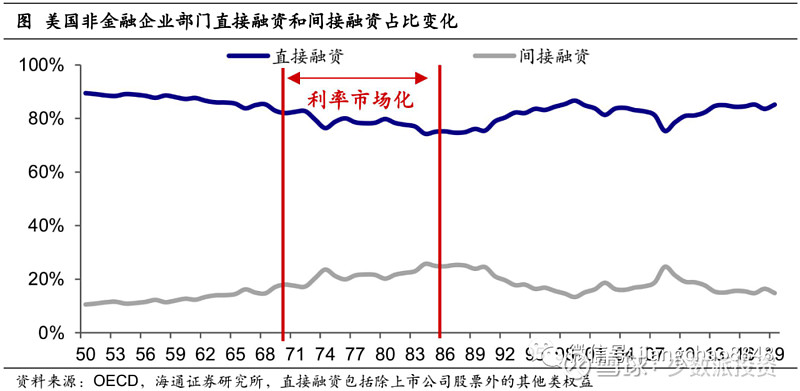

从结果来看,80年代中期以后美国直接融资占比重新提升。若将股权融资扩大到其他类权益,美国直接融资占比在上世纪50年代就已超过80%。此后由于利率市场化带动资金回流银行,以及70年代遭遇“大滞胀”,美国的股权融资从70年的82%持续回落至86年的75%。而80年代中期以后,高科技企业崛起带动资本市场迅速发展,直接融资占比又重新回升至99年的87%,此后持续保持在80%左右。

同样,韩国直接融资市场的发展也与高科技产业的崛起相辅相成。与美国相比,韩国直接融资市场的起步时间相对较晚,80年代初其证券化率仍在6%左右。而从80年代中期开始,韩国的资本市场开启迅速发展阶段,证券化率从85年的7.3%一路提升至99年的61.5%。究其原因,离不开韩国半导体产业的崛起。从出口结构看,80年代中期后,韩国半导体出口额占整体出口的比重加速上行,85-99年间占比的年均增幅约0.7个百分点,到99年占比增长至13%。

2.2中国:间融匹配地产,直融支撑创新

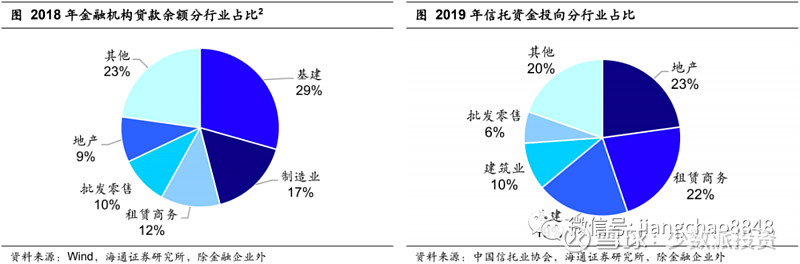

过去我国的融资结构高度匹配以投资为主要驱动的经济发展模式。我国企业长期以间接融资为主导,主要包括贷款与非标融资。从行业投向上看,地产、基建、制造业等传统行业融资在贷款与非标资金中占据了较大比重。18年金融机构贷款中约有39%投向基建和地产行业,19年两个行业融资占信托资金的比重达42%。

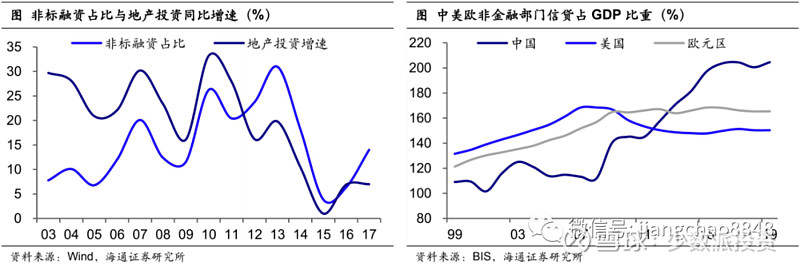

在间接融资的支持下,过去十几年我国的地产、基建传统行业得以快速发展,支撑经济高速增长。比如作为地产企业有力的资金补充方式,非标融资占社融比重与地产投资增速呈现明显正相关。但由于地产和基建产业链以银行间接融资为主,行业的迅速发展也造成了08年以来我国非金融企业杠杆率的明显提升。截至19年我国企业杠杆率已超过200%,显著高于美国和欧元区,金融风险加剧的问题亟待解决。

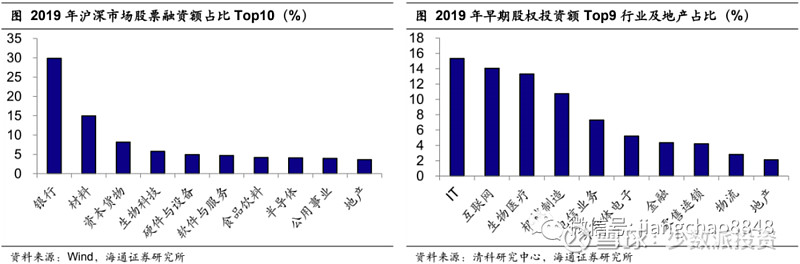

区别于贷款和非标,股权投资资金则明显更青睐科技创新型企业。作为对比,19年我国各行业上市公司股票发行额中,材料、生物科技、软硬件等高科技产业均排名前列,而公用事业、地产发行额占市场总额的比重均不到5%。早期股权投资更是偏向于科技创新行业。19年IT和互联网行业的早期股权投资额在全部行业中排名前两位,占比分别达15%和14%,生物医疗、机械制造、电信等行业紧随其后,而地产投资仅占到全年股权投资总额的2%。

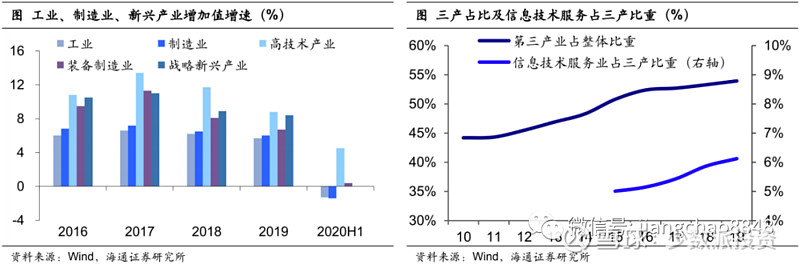

因而,当产业向科技创新型持续升级,我国的融资结构必将随之改变。近年来,地产投资增速出现明显回落,在人口红利结束以及“房住不炒”的政策基调下,未来我国的地产行业难以重现过去的“辉煌”。因而我国正在加速从投资驱动模式向创新驱动模式的转变。事实上,近年来新兴产业的发展也展现出了接棒旧产业的潜力。高技术产业、装备制造业、战略新兴产业的增加值增速均明显高于整体制造业,今年疫情期间,高技术产业更是出现逆势增长。现代服务业,如信息技术服务业也呈现占比提升的趋势。新兴产业的发展需由直接融资来支撑,因而我国新兴产业的崛起将明显带动直接融资占比的提升,也有助于化解当前高企的企业杠杆率。

3.供给:居民财富增长,投资需求提升

3.1国际:地产比重下降,风险资产趋升

从资金提供方看,随着经济发展和人均可支配收入提升,居民对财富管理和直接参与资本市场的需求也倾向于增加,有助于推动金融体系向直接融资转型。

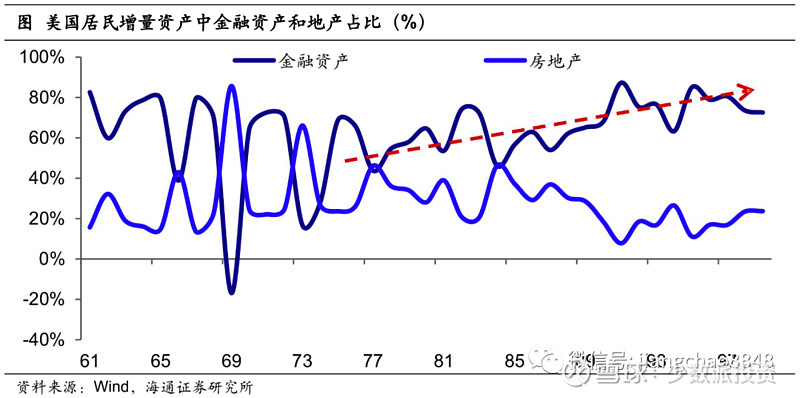

80年代以来,美国居民金融资产配置比重持续提升。仍以美国为例,1978年美国人均GDP突破1万美元,此后居民的资产配置持续从实物资产向金融资产转移。从资产增量角度看,居民对金融资产的配置比重由79年的57.9%持续提升至99年的72.5%。而同期,最主要的实物资产,房地产的占比则由34%降至23.6%。

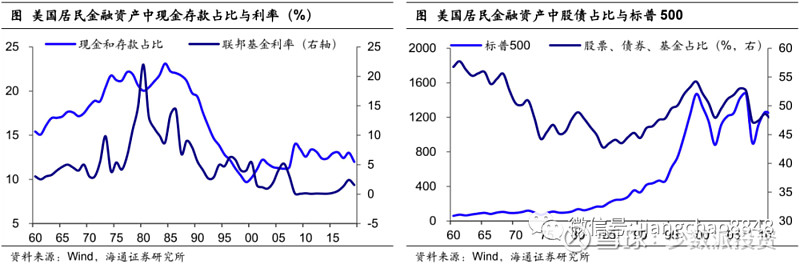

利率下行压低无风险资产占比,股票基金配置与股价联动性强。从居民金融资产配置结构看,美国居民金融资产中现金和存款的占比自80年代中期开始明显下滑,而后维持在10%左右的低位。这主要源于80年代后无风险利率的迅速下行。为了追求收益,居民开始增配高回报资产,推升了股票基金的配置占比。而从00年开始,美国无风险利率长期稳定在低位,股票基金等风险资产的占比开始与股价呈现出更明显的联动关系。

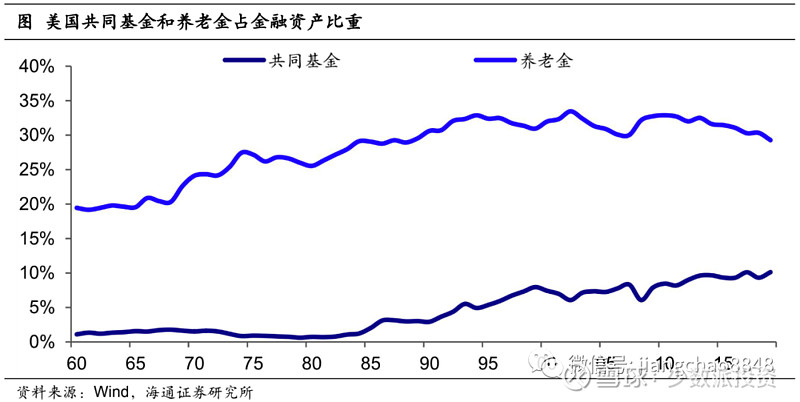

值得注意的是,80年代以来机构性资产,包括共同基金和养老基金的占比呈现持续扩张趋势。一方面,随着80年代美国金融市场管制的放松,共同基金发展明显提速,成为居民参与资本市场的重要方式。另一方面,随着当地人口老龄化的加剧,以401k计划为代表的养老基金规模持续增长,直接成为美国8、90年代大牛市的有力推手。

居民财富向资本市场转移提供增量资金,与产业升级、资本市场繁荣形成正向循环。总结来看,80年代后,高技术产业迅速发展。通过有效对接创新企业与居民财富,资本市场迎来了一轮长期大牛市。而股市的繁荣,不仅反哺了科技企业的壮大,也使得居民财富持续增值,可以说形成了一个正向循环。也正是因此,即使00年互联网泡沫破灭、市场大幅回调,美国股市仍能在近20年维持上升趋势。

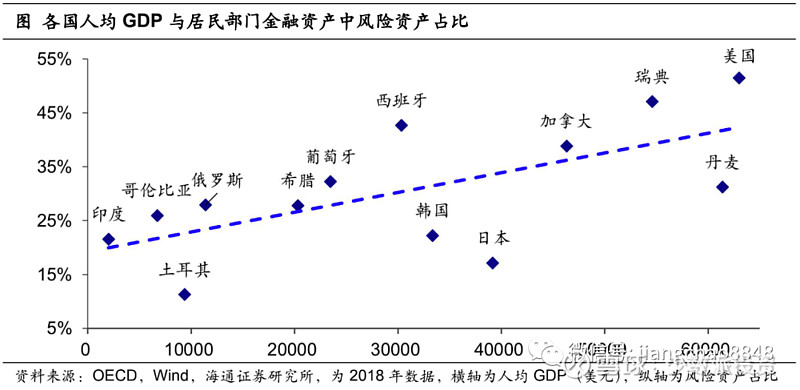

不光美国如此,人均GDP较高的国家,其居民对风险资产的配置比例也通常较高。从横向比较的视角看,主要国家的人均GDP与居民金融资产中股票和债券资产占比存在较明显的正相关性。也就是说,随着经济发展水平的提高,居民财富同步增长、风险承受能力提升,通常资本市场也更为成熟,因而风险资产的配置比例也倾向于提升。

3.2 中国:地产时代渐远,向金融资产转移

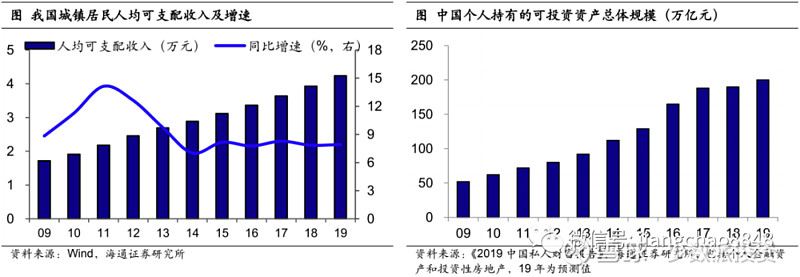

近年来,我国居民持有的可投资资产规模也在持续扩大。19年我国人均GDP首次站上1万美元,居民人均可支配收入增速维持在8%的水平,推动个人持有可投资资产规模持续扩张。根据招商银行《中国私人财富报告》预测,截至19年我国个人可投资资产规模约为200万亿,约为我国上市公司总市值的3.4倍。

但我国居民资产配置对地产的依赖度过高,股票、基金等投资明显不足。长期以来,房地产在我国居民的资本配置中占据了重要地位。截至18年,地产占我国居民资产总额的比重高达70%,明显高于美国与日本,与资产结构较为相似的韩国相比也偏高。而金融资产中,我国居民对股票、基金、养老金等的资产配置明显不足。我国居民资产中股票及投资基金、养老金和保险的比重仅占到8%,而美国、日本这几类资产分别占到57%和27%。

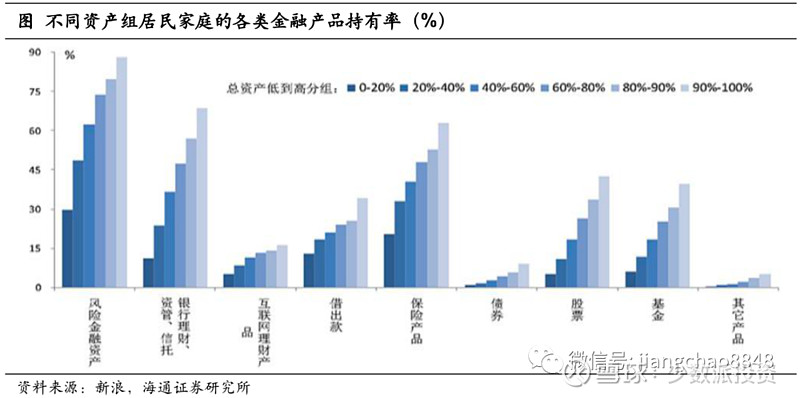

未来居民资产配置有望从地产向金融资产,甚至风险资产转移。首先,“房住不炒”的定位意味着地产作为投资标的的竞争力下滑,居民资产配置中金融资产的比例有望出现提升。其次,《2019年中国城镇居民家庭资产负债情况调查》显示,随着资产的增加,家庭持有风险金融产品的比率稳步提高,也就是说随着资产水平的提升,居民对股票、债券等风险资产的配置需求也将增加。

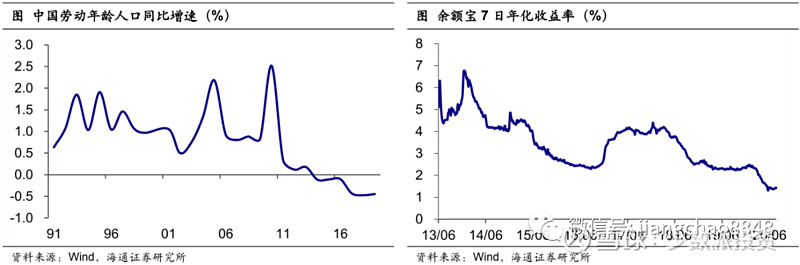

再者,过去我国居民对现金和存款的配置比例较高,一个重要原因是我国无风险利率仍相对较高。但随着劳动年龄人口增速的下滑转负和技术进步的放缓,我国的长期利率易降难升。例如,余额宝的年化收益率趋势性下行,近期由于货币宽松更是到了2%以下,无风险资产的吸引力料将持续下滑。因而,从供给端看,直接融资的发展也符合我国居民资产配置需求的转变,是未来的主要方向。

4.资本市场改革提速,直接融资大有可为

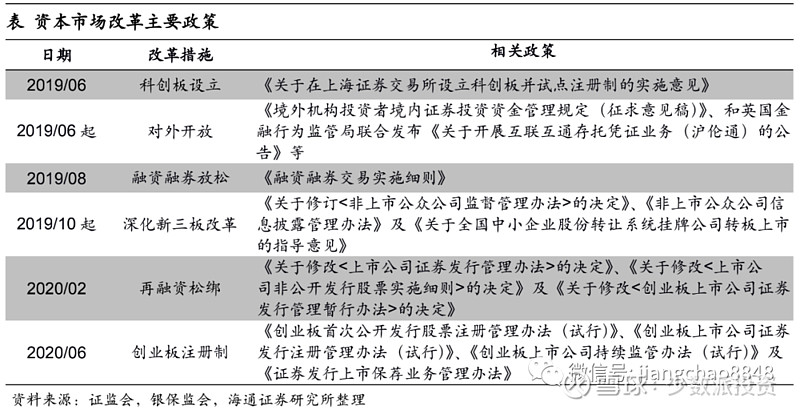

近两年,中国资本市场按下制度改革“加速键”。18年中央经济工作会议提出“打造一个规范、透明、开放、有活力、有韧性的资本市场”,可以说是按下了资本市场改革的“加速键”。今年3月新修订的《证券法》开始实施,划定了发行、投资者保护、信息披露、市场体系等基础制度改革的方向;4月发布的《关于构建更加完善的要素市场化配置体制机制的意见》中强调“推进资本要素市场化配置”,从股市基础制度、债券市场、金融服务供给、对外开放四个角度提出改革意见。而在顶层设计的框架下,19年7月科创板正式开市,20年3月注册制全面推行,6月创业板注册制正式启动,此外,还有再融资的放开、新三板改革的深化、两融新规的放松等系列重点任务均逐一落地。

综上,无论从是资金需求端还是资金供给端看,我们都已来到了直接融资大发展的拐点,政策的加快推出更是犹如加入“催化剂”,未来我国融资结构转型的长期趋势明确、直接融资大有可为!