六、资产结构异常

在港股市场,引爆地雷的总是国内的民营企业,香港本地老千股基本都不会出事。为什么?因为香港本地股已经吃透了香港的法律,他们尽干那些不违法的骗人招数,像低价配股、给自己发高工资、转移资产等,很缺德很可恨,小散却无可奈何。国内的民营企业还没怎么学会这些招,喜欢在财务上搞事情,爆发后往往停牌退市,大股东身败名裂,小散也解恨了但受伤惨重。

上市公司要造假,无非是虚增利润、虚增资产规模。但最多的是虚增利润,因为股市是按市盈率来估值的。具体来说,主要有以下几种方法。

1)增加收入规模,以达到虚增利润的目的;

2)不增加收入规模,隐藏成本,也能达到虚增利润的目的;

3)业务规模适度增长,不断融资投入再生产,达到转移资产的目的。

按下葫芦浮起瓢,不是正常的业务一定会在财务报表上露出破绽,不管它的财务是CPA还是ACCA。有些公司财务水平非常高,拿着放大镜看也不能确定是否造假,但这也最多只要三年就会露出马脚,连续多年完美造假是不可能的。

有问题的财务报表普遍存在资产结构异常、大存大贷、存款利率低、毛利率偏高的问题。这些问题不太容易发现,迷惑性很强,即使有疑问,上市公司也会以业务模式不同、技术不同等看似合理的理由来应对。

我的应对办法是业务独特的放弃,骗谁呢?业务大路的,就通过比较同类企业,既能够揪出有问题的企业,也能够发现真正优秀的企业。

还是通过案例来说比较清晰。事先声明,对有些没有出事的公司,我仅仅是提出自己的担忧,不作定论。如果上市公司觉得提的不对,也欢迎反驳、指正。

1.超大现代

超大现代是最爱,我买老千股的第一次就给了它,它是吹牛不上税的典范。2011年以前,它的资产负债表、利润表、现金流量表配合的很好,随着收入的增长,资产规模也以很合理的幅度增长。

但正是因为太完美了,也就显露出这几个问题:

1)营业收入不受天气影响,年年上升,旱涝保收。郭浩的解释是他的蔬菜基地都是大棚,而且公司有完善的天气预警体系。完美的解释!

2)利润率非常稳定,和我们去超市买菜的感觉完全不同。公司的解释是全国有30多个基地,分布于不同的纬度,公司的蔬菜都是反季节种植,利润率稳定。这也顺便解释了蔬菜批发价过高的问题。真是高明啊!

3)每年的资本性支出都很大,刚好把经营净现金流吃掉。

4)业务那么好,增长那么稳定,要不了多久,全国人民都要吃上超大的蔬菜了,为什么农批市场看不到?

5)公司现金流那么好,公司股价那么低,为什么通过银行借款,却以地板价从股市融资。董秘说农地产权属于农民,银行不给贷款。什么,银行不可以看现金流给信用贷吗?退一步说,那么多固定资产也不能抵押吗?

6)股价那么低,公司为什么从不回购,郭浩也从不增持,高管购股权一拿到就迫不及待行权、出售,有那么烫手吗?

后来,终于爆了。我也就可以放心地把他的三板斧给拆解出来。

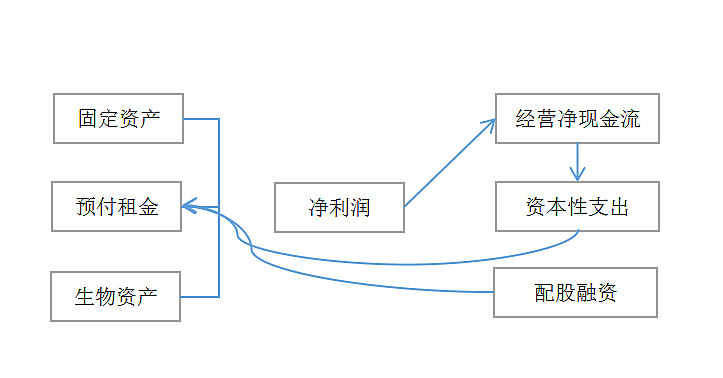

第一步,利用免税,零成本虚增收入、利润。

第二步,将虚增的经营现金流入通过资本性支出流出去。(多数投资者都只看经营净现金流,它常年是正的,而且与净利润吻合。)

从资产负债表来看,固定资产、预付租金、生物资产越来越大,右边的股东权益也越来越多。

第三步,股价上涨后套现,钱拿到手。港股成交量低,套现效率低,配股比较高效,这些钱通过资本性支出又回到了老郭手里。

大家都说A股上市公司的造假成本只有60万,港股的造假成本却为零。超大现代这么严重的造假,就在停牌三年后继续行骗,没有任何人受到处罚,小股东的损失根本无处索赔。

忍无可忍的投资者只好再也不买这种公司,只买汇丰、腾讯了。新长的韭菜怎么办呢,继续等着被割呗!

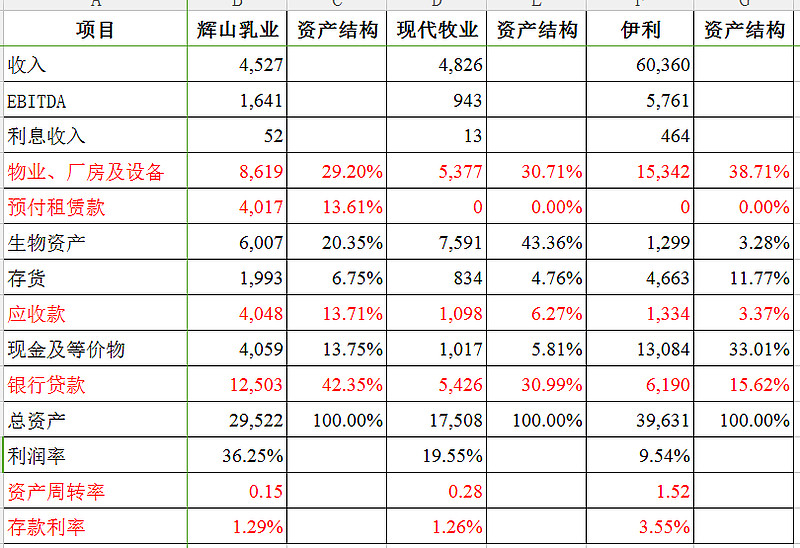

2.辉山乳业

辉山乳业,东北最大的乳业公司,当地超市还是能买到它的牛奶的,业务是真实存在的。农林渔牧+东北股就注定它的结局,投资者只要坚持这两条法则,就一定不会踩到这个雷。

来看看辉山乳业哪里有问题。

为了便于比较,我把同行的现代牧业拉出来。又担心人说商业模式不同,也把伊利股份一起拉来,这可是国内的乳业老大。

辉山乳业的财报以前就看过,总觉得不对劲,也没有深入研究。现在把这三家公司放在一起,就好看多了。至少在这几个方面有问题:

1)预付租赁款,不用看附注也知道是向农民租地的支出,这块支出可大可小,说不清楚,以后看到有这个支出的避开就行了。

2)账面现金太多,现金/营收都到了90%,而现代牧业、伊利的现金远低于营业收入。

3)存款利率不高,比伊利低说的过去,但比现代牧业低就无法解释了,难道东北地区的存款利率比较低?

4)资产周转率太低,不仅低于伊利,更是低于现代牧业,要知道现代牧业的经营模式比辉山乳业更重。这个指标可以反映很多东西,要么是经营效率低下,要么就是资产虚增。

诺大的银行系统,竟然无人对这些进行分析,匪夷所思!真以为债权人的权利在清偿前就一定能够得到保障?

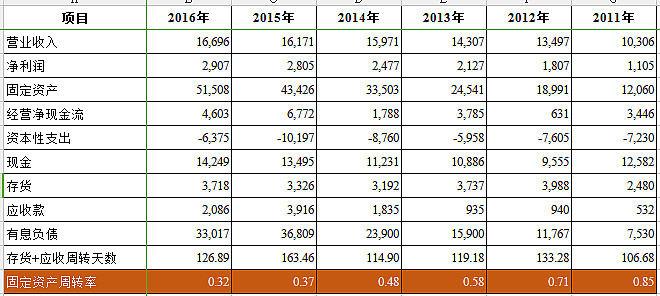

3.中国忠旺

说忠旺肯定挨骂,我打算采取鸵鸟战术,一概不理。今天我也只把看到的疑惑提出来,持有忠旺的股友自行判断。

1)固定资产周转率大幅下降,从2011年的0.85下降到2016年的0.32。固定资产也从120亿上升到515亿,而营业收入只增长了60%。新项目的前景是否真的那么好?

2)存在大存大贷,营收167亿,账面现金也有142亿。

3)有息负债从2011年的75亿上升到了330亿,注意风险。

为了写这几篇文章,我把一堆恶心的股票看了又看,在我脆弱的心灵里面投下了很大的阴影。为了重拾信心,决定从明天开始连续看一周的新闻联播。

最后附上我的白名单,为了不要误导大家,我又把二十多个股票给删掉了,剩下470只股票。但仍要声明的是,由于认识水平不够、精力不足,表格里面的股票不确保100%没问题,大家仍需自行判断。(链接: 网页链接 密码: 5fr5)