一:双碳目标是提高新能源装机占比, 新能源装机增长至少可持续到十四五末;

1、2021年装机数据

根据中电联数据,2021年全国装机构成中全口径非化石能源发电装机容量11.2亿千瓦,同比增长13.4%,占总装机容量比重为47.0%,同比提高2.3个百分点,历史上首次超过煤电装机比重。

2、2030年碳达峰目标:风光装机12亿千瓦

2021年10 月 26 日,国务院印发《关于印发 2030 年前碳达峰行动方案的通知》(国发〔2021〕23 号), 聚焦 2030 年前碳达峰目标,对推进碳达峰工作作出总体部署,提出到 2030 年,风电、太阳能发电总装机容量达到 12 亿千瓦以上。

3、2030年风光装机较2021年末增长100%

2021年年末风光装机6亿千瓦,按照2030年风光装机12亿千瓦的要求,2022年-2030年风光装机增量6亿千瓦。较2021年末增长100%。

二、各家电力运营商发布十四五装机规划

1:双碳背景下,各大电力集团公布了十四五新能源装机规划

从六大两小的规划看出,比十三五有较大增长:

2:目前多家公司为实现十四五新能源装机目标,开足马力争夺项目:

下图为第一批风光大基地94GW招标结果,切的细碎,有利于小企业、及地方企业中标如酒钢集团、特变电工、晶澳科技等;其中三峡能源仅中标3.85GW

第二批风光大基地体量明显增加,单项目装机规模最低从第一批大基地的100万千瓦提高到300万千瓦,最高从第一批的600万千瓦提高到1100万千瓦;小企业、地方国企中标难度将加大;

三、上市公司分类

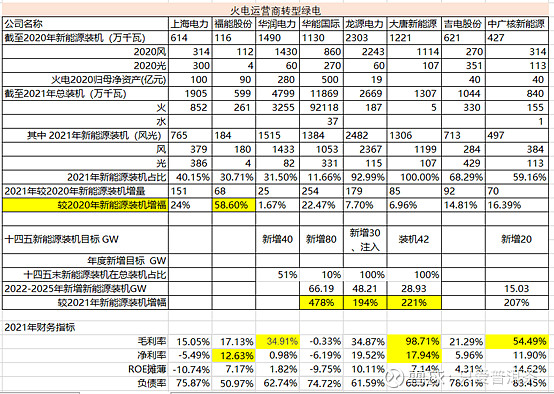

1:火电运营商转型新能源电力运营商

A:2021年新能源装机增量前三:华能国际、龙源电力、上海电力

B:2025年新能源目标装机增幅前列:华能国际、龙源电力、大唐新能源、中广核新能源

C:2021年财务指标中毛利率前三:大唐新能源、中广核新能源、华润电力

D:影响公司毛利率、净利率的核心在于新能源装机在总装机中的占比;所以各家公司都大上新能源装机

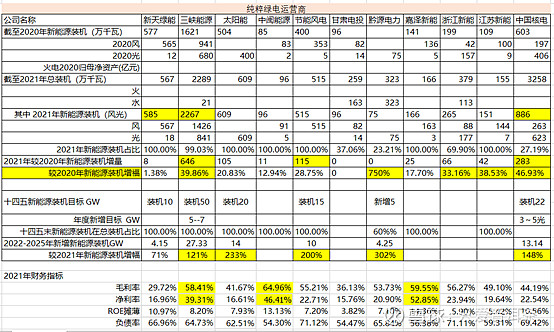

2、纯粹绿电运营商

A:2021年新能源装机增量前三:三峡能源、中国核电、节能风电

B:2025年新能源目标装机增幅前三:黔源电力、太阳能、节能风电

C:2021年财务指标中毛利率前三: 中闽能源、嘉泽新能、三峡能源

四、风电、光伏利用小时数及收入

1:利用小时数

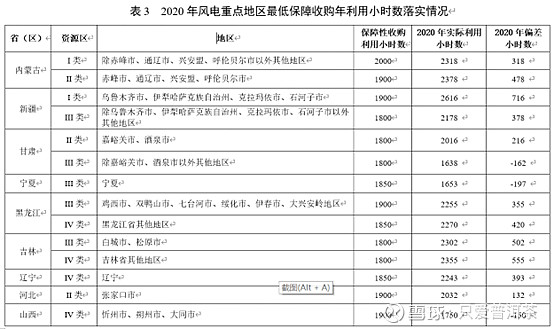

根据国家能源局发布的2020年度全国可再生能源电力发展监测评价报告,重点地区风电最低风电利用小时数为1600小时、光伏为1300小时

2、收益测算

光伏按照上网价0.36,利用小时1300小时,单GW光伏收入3.6亿元

风电按照上网价0.36,利用小时1600小时,单GW风电收入亿4.4亿元

五、结论

1、绿电运营中没有原材料成本,故纯粹绿电运营的毛利率、净利率高于火电运营;绿电运营行业的净利率在所有行业中排名靠前;

2:双碳目标保障了绿电消纳;行业总量增长背景下,公司装机规模增长的确定性取决于拿项目能力;其中央企能力强于地方国企、民企;

3:因单GW投资金额大,绿电运营商资产规模随装机规模的增加而增加;利率下降提升利润,利率增加影响利润;

4:考虑到新增装机的确定性、绿电占比,A股长期关注标的:龙源电力、三峡能源、太阳能、节能风电;短期关注标的:黔源电力、福能股份;

5:风险:装机不及预期、能源政策变化。