内容整理自申万宏源金融组

核心观点:看好优质券商下半年超额收益机会

1、券商行业进入新一轮上升周期,业绩改善、ROE提升:

股权投行业务、产品创设业务、融券业务处于爆发式增长初期,且业务高度集中。

经纪、融资、资管等条线盈利改善,2Q20主要股指涨幅创近四个季度新高。

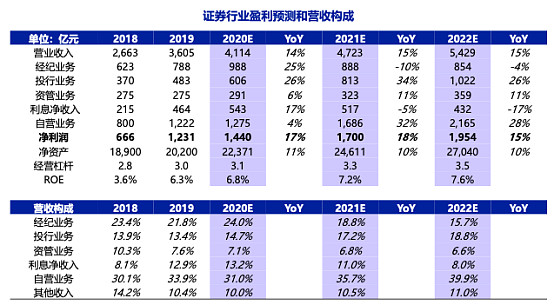

预计上市券商2020中期净利润增速转正,行业2020E净利润同比增长17%。

2、资本市场改革、指数权重发力预期强烈,看好券商板块行情启动:

近期宏观环境改善,指数权重发力在即,有指数行情券商行情才有持续性。

流动性环境依然有利,资本市场改革预期强烈。

但年初至6/30券商指数下跌6%,与基本面向上趋势不相匹配。

正文:

一、上半年回顾:各条线盈利改善

市场交投活跃,外资持续净流入:

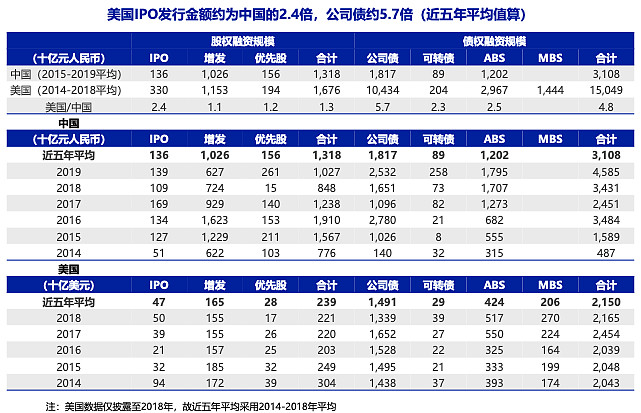

IPO发行常态化,再融资同比下滑:

券商资管盈利改善:

一季度券商行业受托资管本金12.0万亿元,环比减2700亿元,降幅趋缓。券商资管盈利进入改善通道。

二、未来展望

1、投行业务增量高度确定

亟需做大直接融资增量: 融资制度改革快速推进,科创板再融资办法预将出台:

注册制改革加速股权投行业务头部集中:

对券商综合金融服务能力和投行专业化能力提出更高要求。2020年初至6月24日,IPO、再融资主承销CR5约59%、67%。境内IPO规模增量测算:

上半年IPO规模约1400亿元。预计2020E/2021E IPO规模3200亿元/4000亿元。

2、产品创设业务步入快轨道

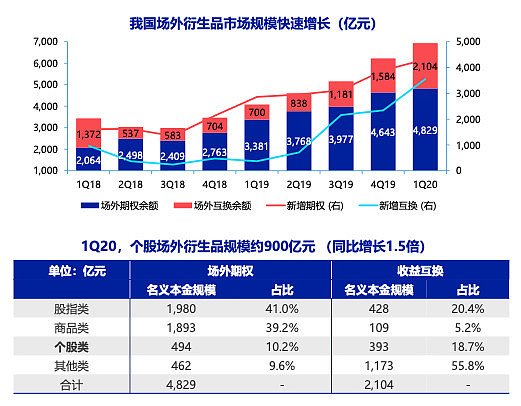

场外衍生品业务规模持续提升:

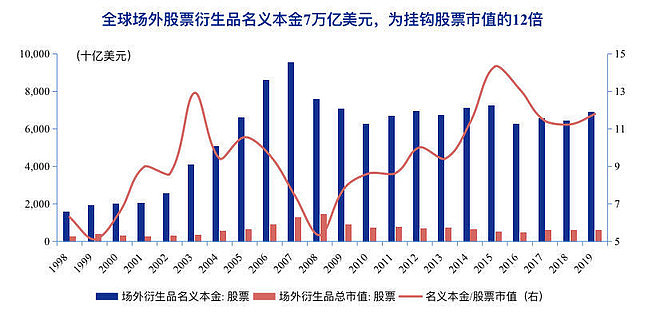

相较全球场外股票衍生品市场,尚处起步阶段:

2019年上半年,全球场外股票衍生品名义本金7万亿美元,为挂钩股票市值的12倍。我国场外股票衍生品名义本金仅约900亿元。当前场外个股期权标的474支,总市值约33万亿元。

场外互换CR5 超90%,期权CR5超80%:

中信证券、中金公司、华泰证券、中信建投等7家券商已获得场外期权一级交易商资格,可开展个股期权业务。中信证券、华泰证券、中信建投等9家券商获得试点跨境业务资格,可开展跨境收益互换。

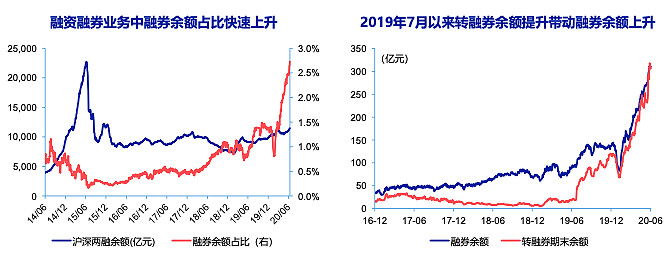

3、融券业务长期向上空间打开

以科创板转融通为起点,融券规模向上通道打开:

过去制约融券发展的核心因素:券源渠道未打开、转融通成本过高等。如今限制逐步解除,科创板开启市场化约定申报转融券制度,且未来将推广至创业板。截至2020/6/23,融券余额占两融比例提升至2.7%。

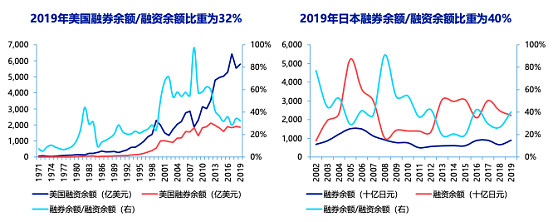

对标成熟资本市场,融券业务发展空间巨大:

美日成熟资本市场融券余额/融资余额占比均超过30%。对标成熟资本市场,假设稳态下融资余额/总市值2%,融券余额/融资余额30%:若A股总市值60万亿元,对应融资余额1.2万亿元,融券余额3,600亿元。

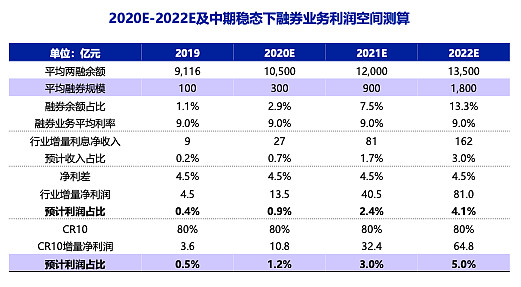

融券业务增量测算:

融券业务CR10大约80%,其中,中信证券、华泰证券市占率均超过16%。假设2022E日均融券余额达到1800亿元,利差450bps,预计将给CR10公司带来增量利润约73亿元,利润占比约5.0pct。

头部券商在融券业务市场更具领先优势:

融券业务市场份额集中于头部券商,转融通为重要券源。2019年末前十大券商融券业务市占率为82%。

三、投资建议:把握低估值优质券商

1、预计行业2020年净利润同比增长17%

预计2020-2022E行业ROE为6.8%、7.2%、7.6%。

【主流ETF特别提示:券商ETF(512000)|A股行情风向标】

【券商板块享有三重催化剂共振,结合长期趋势日益明确】

政策方面:创业板注册制正式落地,在资本市场深化改革新周期下,行业政策持续发力,行业进入新一轮政策驱动创新周期。行业龙头在政策红利加持下,将会拉大与其他竞争对手的竞争优势,股价上也将长期享受估值溢价。

流动性方面:催化刺激如期加强,最近一个月十年期国债收益率徘徊在2.5%-2.6%的低位,将驱动券商板块估值提升。

估值方面:当前板块不到历史中枢,在流动性和行业政策共同配合下,结合相对良好业绩预期,看好估值全面抬升。

【高效便捷!仓位平衡大券商及潜力小市值券商股】通过ETF轻松实现了一键买入一篮子券商股,券商ETF跟踪中证全指证券公司指数,覆盖了市场上所有上市半年以上的券商股,共45只,其中6成仓位集中于十大券商,分享大券商强者恒强的长期价值,另外4成仓位兼顾中小券商的业绩高弹性,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

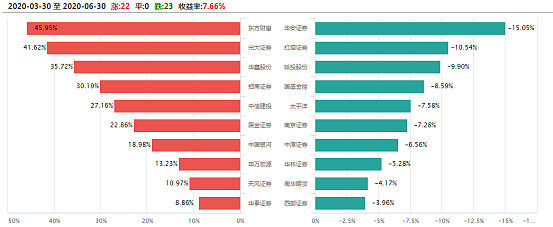

【规避板块分化,借道ETF投资3年胜率达74%】ETF投资较好的解决了个股分化和黑天鹅事件烦恼。截至2020年6月30日,在中证全指证券公司指数的45只成份股中,最近3个月涨幅最大的东方财富(45.95%)和最末尾的华安证券(-15.05%)差距超过60个百分点。而过去3年中证全指证券公司指数跑赢了超过62%的成份股(剔除同期上市新股胜率高达74%),借道券商ETF很好地解决了个股选择问题,投资更高效便捷,同时券商ETF卖出交易免收高达千分之一的印花税,仅有少量交易佣金(一般不超过万3),极大的节约交易成本。

数据来源:Wind,2020.3.30-2020.6.30

【行情风向标,反弹看券商】券商作为跟市场最紧密相关的品种,具有高弹性特征,即在大盘涨的时候券商股涨得更多更猛。且即使A股市场出现板块轮动和风格轮动,但只要市场整体成交量增长,券商基本面和业绩均能持续受益!从2月4日到3月5日市场反弹以来券商ETF涨了24%,而同期上证指数只涨了12%不到,券商ETF的涨幅是大盘的2倍还多,尽显高弹性特征!

【估值绝对低位】从估值角度来看,截至2020年6月29日,券商ETF(512000)跟踪复制的中证全指证券公司指数市净率为1.74倍,仍然处于历史平均值2倍PB下方,估值优势明显。在券商行业基本面持续向好的背景下,券商行业估值有望持续提升。

数据来源:Wind,截至2020.6.29

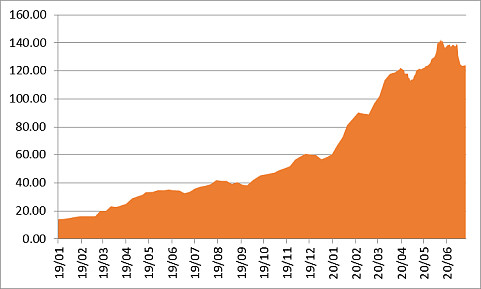

【资金逆市加仓,份额连创新高】据上海证券交易所6月29日公布的最新数据,A股行情风向标——券商ETF(512000)当日基金份额增至124.04亿份。按券商ET6月29日的最新份额净值0.9326元计算,券商ETF当日最新估算规模达115.68亿元,在沪深两市所有行业ETF规模排名中高居第二!

2019年以来券商ETF份额情况(亿份)

【杠杆资金持续加仓】6月29日,券商ETF(512000)单日融资买入额达8708万元,相较上一交易日激增43%!当日券商ETF融资余额达9.38亿元,续创上市以来新高,杠杆资金呈持续流入趋势!

【券商ETF联接基金:券商股投资互联网直通车】

券商ETF设有联接基金(A份额代码006098/C份额代码007531),同样跟踪中证全指证券公司指数(指数代码399975),为互联网上的投资者提供了一键买卖45只券商A股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎券商ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

券商ETF联接基金的直接投向是它的目标ETF也就是券商ETF。有投资者反馈互联网上券商ETF联接基金的持仓页面里看不到持有重仓股的问题,这是因为联接基金是指将其绝大部分基金财产投资于跟踪同一标的指数的ETF(即目标ETF),密切跟踪标的指数表现,追求跟踪偏离度和跟踪误差最小化,采用开放式运作方式的基金。也就是说,券商ETF联接基金是投资持有券商ETF的基金份额,而不是直接持有中证全指证券公司指数成份股个股,但相当于持有中证全指证券公司指数成份股个股,即投资券商ETF联接基金,和买券商ETF,实际上均是投资中证全指证券公司指数!

券商ETF联接基金申赎费率如下图所示(但各大互联网代销平台往往提供低至一折的申购费率优惠):

【风险提示】本文内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。文中观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用内容所引发的直接或间接损失而负任何责任。基金过往业绩不预示其未来表现,基金投资需谨慎。