$上海钢联(SZ300226)$ $国联股份(SH603613)$

国联股份的涉嫌造假风波越来越热闹,我也来说几句。

我跟踪过上海钢联10年,从2013-2022年,价格从2013年10元到疯涨到2015年的150元,再跌回到现在40元(40元是按2013年的价格复权),经历了两次大起大落。

一、B2B平台的商业模式是成立的

首先,我要肯定的是B2B商业模式成立。

先从理论上论证B2B商业模式。B2B平台商业模式的前提是客户端和供应端,至少要有一个端是非常分散的。

钢铁的客户端是分散分散的,全国有几十万家客户。供应端是集中的,前十大钢铁厂商市场占有率40%。供应端的集中并没有阻碍B2B平台的产生。

而化工行业,客户端和供应端,两端都是非常分散,所以B2B平台能够生存的理由更加充分。

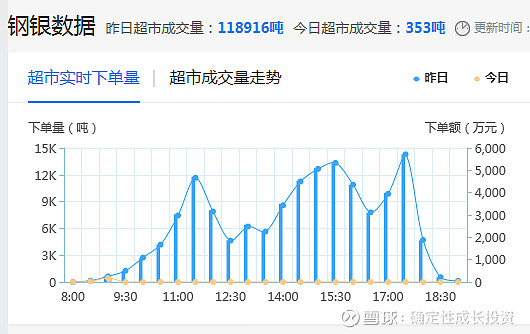

实践上,上海钢联的成功证明了B2B平台的商业模式是成立的。钢铁是B2B平台的先行者,上海钢联又是钢铁B2B平台的龙头。上海钢联的人气一直很旺,每天的交易额都明明白白展示,没有人质疑它造假。

二、化工B2B平台的发育成熟度不如钢铁B2B

B2B平台的价值在于,压缩交易链条、提高效率、降低成本、反哺钢材厂商实现精细化运营,综合提升行业整体的运营效率。

钢铁电商经过充分的、激烈的竞争,已经逐步实现了以上若干点。比如压缩交易链条,减少交易环节,交易真实可靠,效率提升等。

要压缩交易环节,就必须向上拓展到厂商,向下拓展到终端客户,上海钢联做得不错。

迄今为止,上海钢联合作的钢厂已经有350+家,下游客户有150000+家。交易环节压缩后,社会价值就体现出来了。

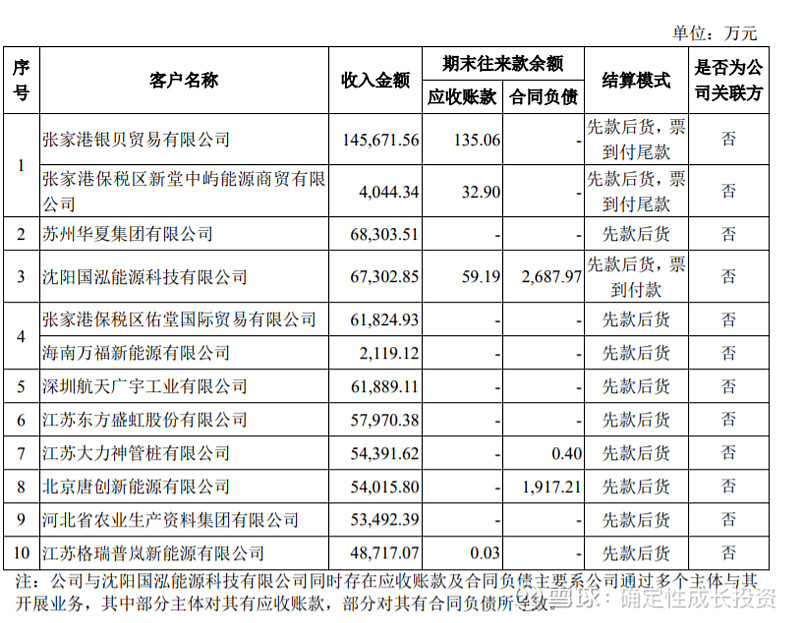

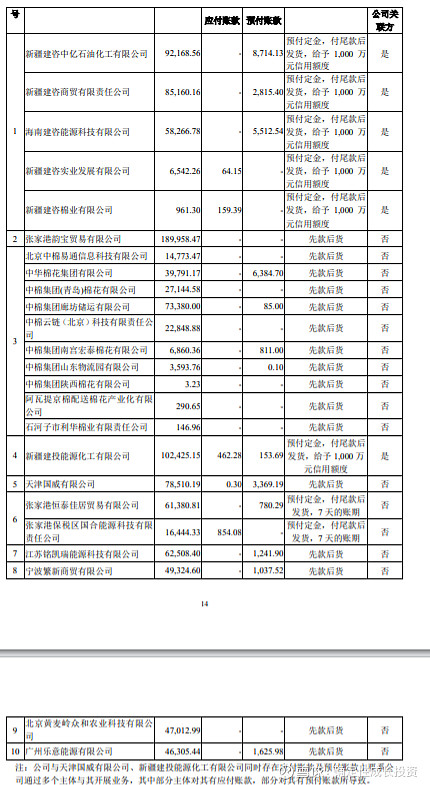

作为对比,国联股份B2B平台发育还远没有达到上海钢联的程度。根据昨日公布的回复函,前十供应商和客户,大多是贸易商,还停留在平台发育的早期阶段。

2022年1-9月前十大客户:

2022年1-9月前十大供应商:

三、B2B平台的价值,很大一块来自增值服务

上海钢联10来年的发展证明,交易是最基础的业务,它的主要任务是引流,引流后的增值服务才是大头。

B2B增值服务的包括:

1、物流配送、仓储加工;

2、供应链金融服务;

3、SAAS软件服务;

4、数据信息服务;

其中,供应链金融将会占据平台盈利非常重要的地位。早期钢铁贸易商很多是从民间借贷,贷款利息高达20%,而上海钢联可以提供10%+的利率,而它的资金又来自银行(6%),这中间的利息差就是平台的毛利。

当然,供应链金融最大的问题是风控,风控做不好,就会形成坏账,这和银行是一个道理。上海钢联吃了几次供应链金融的亏,对年度净利润造成了大的影响。

数据信息服务也是非常重要的一块。

期货等机构非常需要实时有效的交易价格信息,而这正是B2B平台的优势。根据22年半年报,上海钢联,产业数据服务业务实现收入3.02亿元,较上年同期增长2.43%,其中数据订阅服务实现收入近2亿元,较上年同期增长31.61%。网页端、移动端、数据终端的收入合计为数据订阅服务收入。2022上半年,网页端付费用户数为9.13万个,同比增长24.4%;移动端付费用户数为14.9万个,同比增长33.4%;新增的数据终端注册用户为2.28万个,同比增长127.69%,活跃用户数为0.67万个,同比增长108.64%。

国联股份在增值服务方面,还没有太多进展,无法和上海钢联对比。

四、B2B平台的自营模式走不通

从钢铁B2B的发展过程看,B2B自营模式只能阶段性起作用,最终失败。

上海钢联走的是平台模式,找钢网一开始走的是自营模式。自营模式弊端很多,走不下去,找钢网的IPO只能暂停。

找钢网CEO王东说,“自营业务是企业的优质资产,但从公司大战略出发,我们还是选择剥离,一方面,能让企业更加聚焦平台化发展;另一方面,通过为星猫智联提供数字工具,找钢网将从过去的直接自营变成间接参与交易。之后找钢作为一个纯粹的平台企业,就能够更加聚焦做好服务和技术,整个团队也会变得更加纯粹,让对接客户的交易服务、技术服务、金融服务、物流服务等变得更加高效。”

化工B2B平台也是如此。自营在平台创业期,有一定的作用,扩大影响力,引流,做打营业额等,但最终还是要走向平台模式,做一个公正的第三方。

五、小结

从钢铁B2B的发展历史来看化工B2B,很多事实就比较清楚。首先,商业模式是成立的;其次,化工B2B发展是远不如钢铁B2B电商的。国联股份的市值是上海钢联9倍,这个市场投票结果,我是比较难理解的。不过,市场有时候是无效的。

国联股份有没有造假,还是要事实说话。如果能派出独立的审计小组,从原始单据去查每一笔大额的交易单据,看看客户和公司有没有关联,那么结果一看就知。