8月26日,千禾味业正式发布了2019年半年报。上半年实现营收5.94亿,同比增长24.1%,扣非净利润8016万,同比增长34.4%。

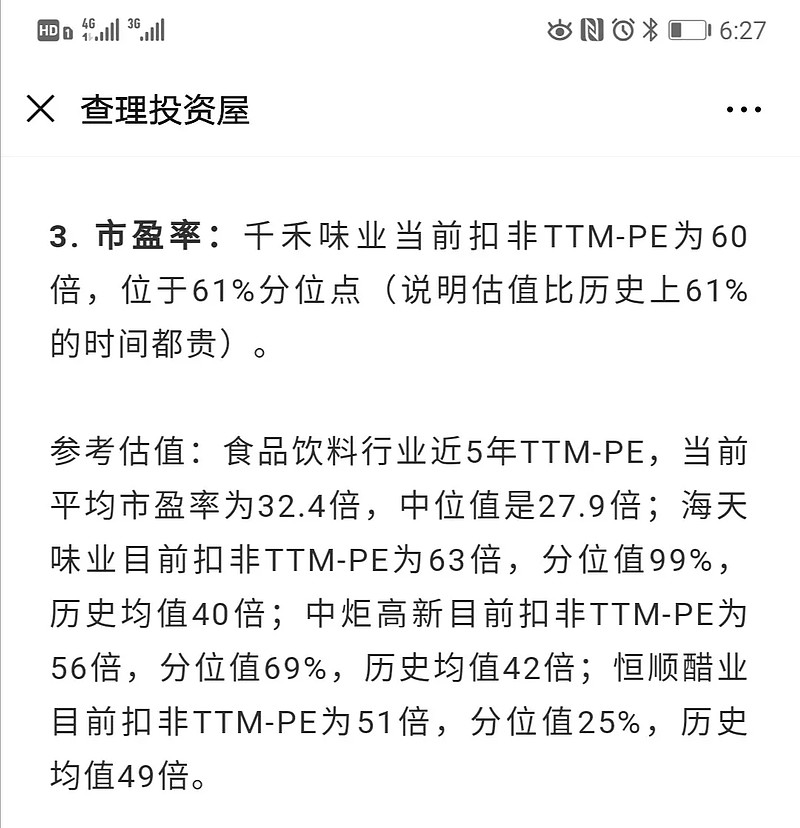

这样的业绩表现,市场还是比较认可的:次日收盘涨幅7.90%,收盘价22.26元。截至9月1日,市场价22.85元,对应总市值105亿,TTM市盈率55倍。

那么,这究竟是一份怎样的半年报呢?

……

千禾味业作为调味品行业新秀,自16年上市以来业务快速发展,凭借零添加高端调味品(酱油/食醋),从大本营西南地区向全国市场加速扩张。2018年,千禾味业营收首次迈过10亿门槛。相比之下,国内调味品行业龙头海天味业2018年的营收是170亿,17倍于千禾味业。

由于调味品这个行业的属性/质地非常优秀,市场也对千禾味业抱以非常高的预期,认为成长潜力巨大。

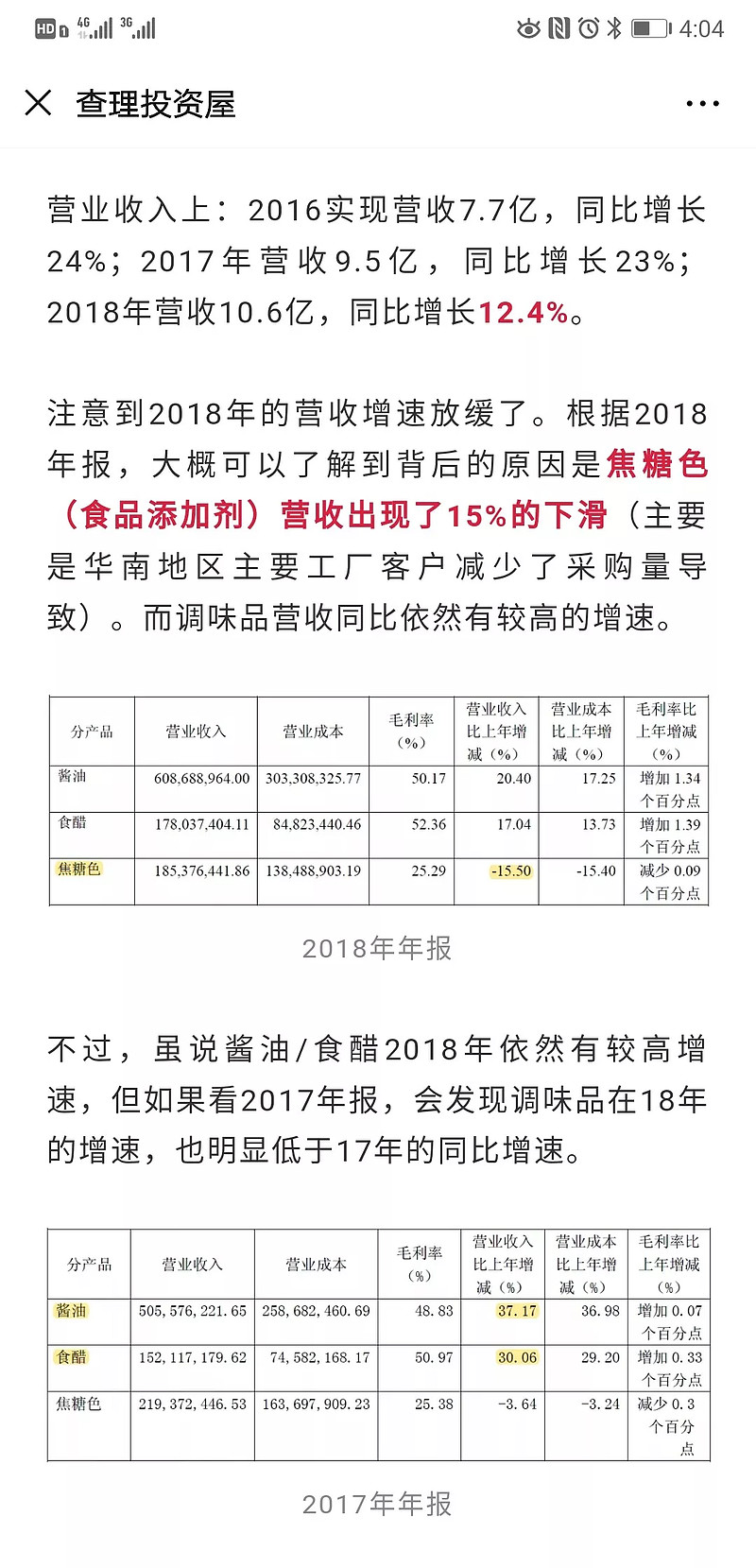

不过,在16-17年营收均保持23%的增速后,18年营收增速出现了放缓的迹象,营收增速只有12.4%。

对于2018年营收增速放缓的问题,我在上一篇文章中,有做过分析。18年营收增速放缓主要有2个原因:

1、由于华南地区主要工厂客户减少了焦糖色的采购,而导致公司焦糖色业务营收下滑15%。

2、营收占比分别达到53%和15%的两大业务区域(西南、华东地区)的调味品营收增速明显放缓:西南地区16/17/18年营收增速分别为23%、32%和10.5%、华东地区16/17/18年营收增速分别为37%、3.8%和7.8%。

以上两点原因,第2条至关重要。

焦糖色业务在公司越来越边缘化,营收份额逐年下降,2018年收入占比已降到20%以下了,而且焦糖色业务毛利率很低,市场空间也比较有限。

关键是要看调味品业务的发展情况。虽然产品正在全国推广,但目前西南、华东两个地区的业务占比还是非常大的,有任何风吹草动,都可能会影响到短期内的业务表现。

所以我在上篇文章中也特别强调,一定要关注2019年这2个区域的变化。

……

目前根据千禾味业2019年半年报披露的数据,1-6月份营收同比增长24.1%,扣非净利润同比增长34.4%。

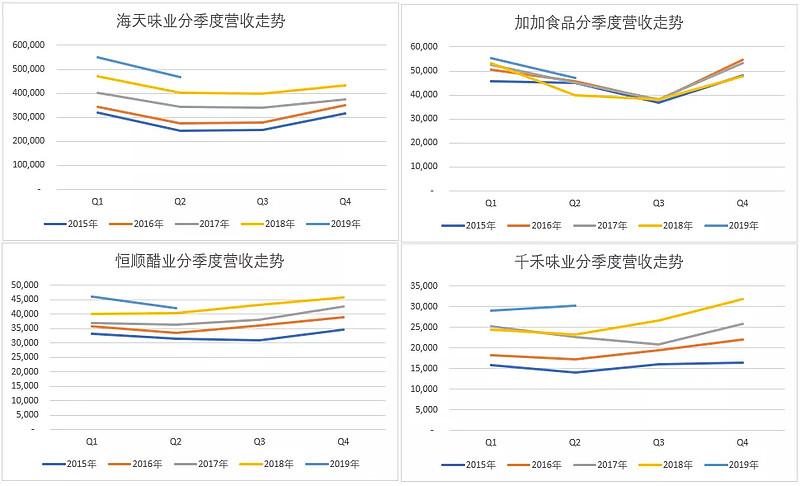

仅从表面的数据来看,公司应该是已经恢复了增长动能。我们先来看看同行们的表现:

调味品龙头海天味业上半年营收同比+16.5%,扣非净利润同比+20.9%;恒顺醋业营收同比+9.4%,扣非净利润同比+15%;中炬高新营收同比+10%,扣非净利润同比+5.9%;加加食品营收同比+10%,扣非净利润+8.4%。

相比同行们的表现,千禾2019年半年报的业绩,的确是挺对得起看好它的投资者们的。

其实,在我看来,千禾的表现实际上要比财报披露的结果更可喜。

我们知道千禾目前的产品结构是调味品+焦糖色两类,前者正是公司发力的地方,如果剔除焦糖色业务,仅看调味品的话,2019年上半年的营收增速是33.2%,其中酱油同比增速37%,食醋同比增速21%。

相比之下,焦糖色继续负增长,同比-17.6%。业务占比再次下降,已经从18年的19%降低到了15%不到的水平。

而如果拆分季度来看,会发现公司的产品结构优化正在加速。

2019年Q1,酱油和食醋的同比增速分别为32.2%和7.7%;2019Q2单季度更可怕,酱油和食醋的同比增速高达41.9%和34.8%。

这样的产品结构优化,正是我希望看到的。说明公司在发力调味品业务的决心是没有被动摇的。

而且这样的结构调整,也有利于进一步提升公司的毛利率(2019年上半年的毛利率从2018年的45.7%,提升到46.6%),从而,即便三费占比特别是销售费用率因全国市场扩张而提高,也不至于蚕食公司的净利润率。

……

可喜的地方,还不止这一点。

对比海天味业、加加食品、恒顺醋业和千禾味业等几家调味品公司过去几年分季度的营收走势,发现调味品公司的全年营收大体上会呈现相对平缓的“U”型结构,即Q1和Q4营收高、Q2和Q3营收低的特点。

回顾千禾味业过去几年的营收,基本上2季度的营收都是全年最低的。以各年Q1和Q2单季度数据为例:15年Q2营收是Q1的89%,16年Q2营收是Q1的94%,17年是90%,18年是95%。

而2019年的情况呢?Q2单季度实现营收3.03亿,Q1是2.91亿,环比却有了超过4%的增长。

这不能不说是一种惊喜。也进一步验证了千禾味业在2019年上半年的业绩是非常出色的,我认为这种趋势很有可能继续延续至年底。……

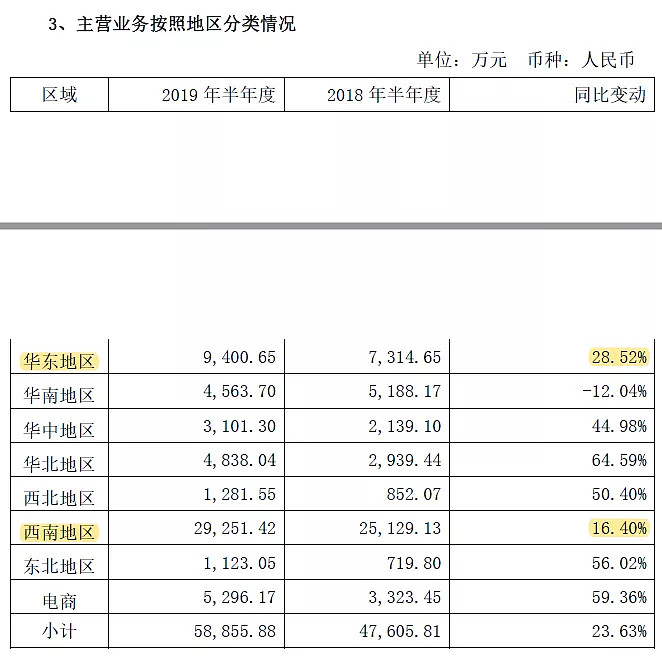

接下来,该回到之前提及的话题了。看了2018年年报,我比较担心的是,公司大本营西南市场和投入较大的华东市场,在18年增速放缓后,19年能否重回快车道?我们从公司披露的经营数据来下:

上半年,华东地区同比增速28.5%,西南地区同比增速16.4%。看到这个数据后,悬着的心终于可以放下来了。两大市场区域全部恢复较高速度的增长。如果分拆季度来看,西南、华东在Q1的同比增速分别是6.2%和35.5%,在Q2的同比增速分别是28.9%和22.8%。说明两个地区起速并不是同步的,西南市场真正起速是在2季度,而华东则从新年伊始就恢复了高增长。对于西南地区,公司在半年报有解释:高频次、场景式宣传促使川渝市场的产品结构进一步优化,中高端产品增量明显。

看来,主要是宣传、促销起到了很大的作用。对于华东地区的增长,公司没有解释原因,我猜应该也是同样的原因。如此说来,公司应该是没少投入广告/促销费用,体现在报表上,就是销售费用同比会有大幅的增长。两条大腿稳住了,其他臂膀也在加速长大。从数据来看,我认为华北地区和电商渠道,是两个非常有潜力的板块。华北地区上半年营收4800万,同比大幅增长65%(18年同比增速是32%),增速是公司8大区域最快的。而且绝对值上,也占到了公司营收的8%左右。

电商渠道的增长也非常可怕。19年上半年营收规模5300万,同比增速接近60%,营收占比接近9%。按这个速度,网上渠道19年营收突破1个亿是自然而言的事情。

千禾无论是在京东还是天猫,其自营店的关注用户数都非常高,在同类竞品公司中位居前列,说明公司非常重视电商渠道,知道怎么玩。

……

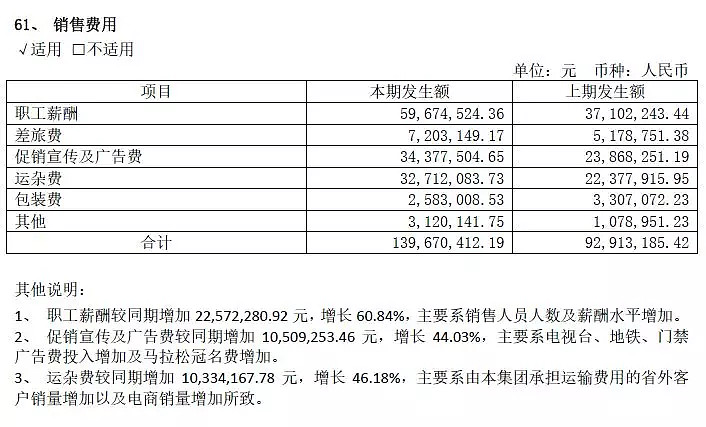

果不其然,销售费用增长巨大。

2019年上半年,公司销售费用接近1.4个亿,同比大幅增长50%,增速远高于整体营收增速,也高于调味品营收增速。这一点其实很好理解,主要是公司还在全国扩张的阶段,无论是销售人员,还是宣传、促销费,都注定会有较大幅度的增长的。

截至2019年上半年,三费占比达到了29.76%(其中销售费用率23.51%),同比去年同期增加了2个百分点。而净利润率上,2019年上半年净利润率为14.7%,扣非净利润率为13.5%。2016-2018年的扣非净利润率分别为11.5%、13.7%和14.6%。从公司年报来看,我没有看到公司有任何控制费用增长的打算,而且,根据2019年5月份的千禾味业投资者调研记录,公司披露目前公司有1000家左右的调味品经销商,计划2019年内会再开发200家左右,主要会布局在经济发达的百强县。

截至2019年6月底,公司经销商数量为932家,其中年内新增118家,减少34家。按照公司的规划,意味着下半年公司在开拓经销商的力度只会更大。那么,销售费用注定会继续保持较高的增长。

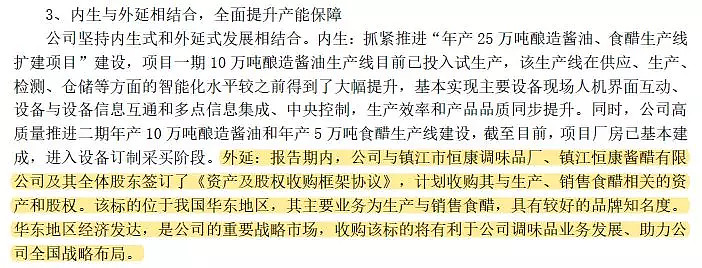

至于扣非净利润率会不会往下掉,我个人认为19年的扣非净利润率应该可以维持在14%左右的水平,但是15%应该是有难度的。业务结构优化产生的毛利率增加,应该无法完全消化销售费用的大幅增长。……上半年有一起收购案,公司以现金15023.15万元的价格收购镇江恒康酱醋有限公司100%股权。对于这起收购,在公司半年报中也有说明,按公司的解释,收购的主要目的是全面提升产能。

恒康酱醋公司的主要经营业务是食醋的生产和销售,拥有品牌“金山寺”“恒康”等,其中“金山寺”牌食醋是江苏名牌产品。

公司被镇江市醋业协会授予“镇江香醋”集体商标的准许使用权,其在江苏、浙江、上海、湖北、安徽、江西等经营多年,有较好的市场基础。

公司之所以选择收购恒康公司,我猜也是看重了恒康在华东市场有较好的市场基础的缘故。

公司也解释道,希望将其打造成为公司在华东地区的生产基地,就近服务华东市场,提升其在华东调味品市场的竞争力。

恒康公司被收购前的业绩如何呢?

截至2018年年底,公司总资产3664万,净资产1122万。2018年度营收4946万,净利润93万。截至2019年7月底,营收3250万,净利润104万元。由此推算,2019年全年净利润大概180万不到。

而公司为此支付的成本是多少呢?1.5亿。粗略计算对应市盈率80倍+,这个价格是不是有点太贵了,不知道管理层是怎样盘算的。

注意到龙头企业海天味业也曾于2017年,以4027万元的价格,收购了同样来自镇江的丹和醋业70%的股权。

丹和醋业2015年全年净利润为14万,2016年前3季度净利润为-42万。假设以15年利润为基数计算,70%股权对应9.8万净利润,收购价4027万,额,400倍。

好吧,对收购这方面研究的不多,就不瞎掰了……

……

2019年营收预估:已知19Q1营收增速18%,19Q2营收增速29.5%,按照上文的分析,我对19年Q3和Q4的营收增速保持乐观,按照同比增速25%-30%测算,那么2019年全年营收将达到13.3亿-13.6亿,同比增长24.6%-27.3%。同时,考虑到2020年春节后,公司投建的10万吨酱油产能将得到释放,以及收购镇江香醋企业释放食醋产能,我对2020-2021年的营收增速预估调整为25%-30%(上文的预估是20%-25%)。

由此推算,2021年的营收规模预计是20.8-23亿。公司净利润率预估:依然维持上文的判断,2019-2021年的扣非净利润率分别为14.5%、15%和15.5%(这里有一个潜在风险,就是要持续关注公司的销售费用增长情况,如果销售费用增速一直高于调味品营收增速,且公司毛利率提升跟不上的话,净利润率要想提升,有一定压力)。

由此测算,2021年的扣非净利润将大致在3.22-3.56亿左右。

估值方面,依然参考上一篇文章的逻辑。

乐观估计,2021年市盈率40倍左右,则2021年合理估值为129-143亿;保守估计,2021年市盈率25倍左右,则2021年合理估值为81-89亿。

当前公司市值为105亿,依然没有达到我认为可有投资的区间范围内。公司的成长性值得关注,但暂时不适合入手。

上一篇文章:初识千禾味业,调味品行业的新秀

$千禾味业(SH603027)$ @徒步投资笔记 @格菲工作室 @谦和屋 @静气 @生叔大局观 @邢台草帽 @不明真相的群众 @今日话题