更多财富资讯请搜索关注 公众号“ 锦翼投资 ”,您身边的环球金融投资专家!

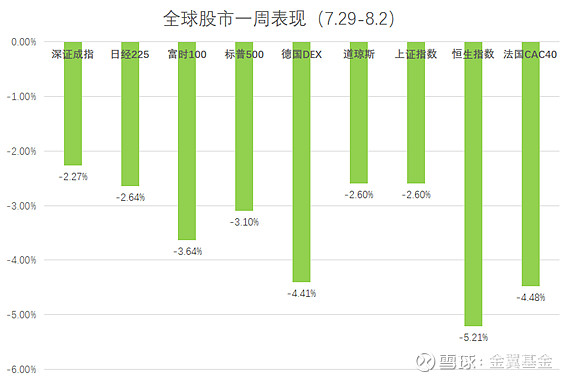

全球市场一周回顾(7.29 - 8.2):全球普跌,恒指领跌超5%

上周,全球贸易形势变化引发的市场恐慌情绪导致美股冲高回落,道指周跌2.6%,成分股中辉瑞制药(PFE.US)和NIKE(NKE.US)领跌,科技巨头Amazon(AMZN.US),Facebook(FB.US),Google(GOOGL.US)均跌超5%,纳指周跌3.9%,标普500指数周跌3.1%,纳指和标普创年内最大单周跌幅。欧洲三大股指泥沙俱下,英国富时100指数周跌1.8%,德国DAX 30指数和法国CAC 40指数周跌4.5%,同时刷新2018年10月以来最差周表现。恒生指数一周下跌5.21%,领跌全球主要股指,成分股中仅恒隆地产(0101.HK)收涨,其他全部收跌,与中美关系相关性强的个股领跌,万洲国际(0288.HK),长实集团(1113.HK),舜宇光学(2382.HK)跌超10%。

宏观经济

1. 美联储近十年首次降息,但并不意味为着降息周期开启。

7月31日,美联储宣布降息25个基点,这也是2008年底以来美国首次降息。政策声明主要说了三点,美国经济活动一直都在以温和的速度增长,就业市场仍保持强劲,企业固定投资的增长则持续疲软。此外,联邦公开市场委员会FOMC将于8月份完成缩减资产负债表流程,较之前计划提前两个月。

Powell强调此次降息是周期中的调整,并不意味着新一轮宽松周期的开始,未来的货币政策将取决于数据和风险。美联储降息后其他国家也纷纷跟随,巴西将基准利率下调50个基点至6.00%,阿联酋、沙特、巴林央行降息25基点。下周将有多家亚太地区央行将公布利率决议

2. 中美第十二轮经贸磋商上海举行,会后川普再发加税威胁

7月30日-31日(周二周三),中美第12轮高级别磋商在上海举行。关于磋商的内容,国内提到包括讨论中断磋商的原因,澄清对一些经贸问题的看法,明确下一步的磋商原则及时间安排等等,美方提到强制技术转让、知识产权、服务业及非关税壁垒等话题。中方对此次会议成果的评价是坦诚且具有高效建设性的深入交流。美方表示预期会有一份可强力执行的贸易协定谈判于九月初在华盛顿举行。

会后川普连发四条Twitter,威胁将在9月1日对额外3000亿美元的中国商品加征10%关税,随后中方提到将会采取反制措施,根据美国智库Trade Partnership的报告,美国因为此次加税,玩具价格将上涨17%,鞋子价格将上涨8%,服饰将上涨5%,家具及电视机将上涨4%。

3. 中国发布7月PMI数据

7月国内综合PMI53.1,处于扩张区间,其中中国7月官方制造业PMI为49.7,预期49.6,前值49.4。制造业PMI仍在荣枯线以下,经济下行压力仍存,但为4月份以来首次回升。非制造业PMI为53.7,预期54.0,前值54.2。非制造业PMI回落但仍处于扩张区间,生产需求均回升。生产指数上升0.8个百分点至52.1,贸易摩擦缓和提升了企业的扩产意愿。新订单指数回升0.2个百分点,需求端降幅收窄。新出口订单与进口指数止跌回升。G20峰会上中美同意暂停后续新增关税,进出口指数出现边际改善。但如若近期的协商未取消此前加征的关税,叠加全球经济走弱的影响,下半年出口仍然承受较大压力。

行业要闻

【游戏行业】5G和出海成为Chinajoy关键词

第十七届中国国际数码互动娱乐展览会(2019ChinaJoy)双休日迎来大客流,8月3日、4日两天接待观众达231,432人次。被称为“主机御三家”的任天堂、微软、索尼今年首次齐聚ChinaJoy,任天堂是首次亮相ChinaJoy,除了超人气“主机御三家”,今年ChinaJoy还云集了暴雪、育碧、万代南梦宫等全球知名游戏企业。过去一年整体游戏行业的发展并不乐观,从行业数据看,直观的感受是2018年游戏市场增长率在快速下降,盈利企业数量减少、亏损企业数量增加。2019年第一季度这种情况依然在继续,样本监测显示,今年一季度增长率为负值的企业数量接近60%,净利润为负值的企业数量接近45%,都超过了去年同期的水平。游戏芯片方面,在ChinaJoy展会的前一日,手机芯片厂商联发科发布游戏手机芯片,试图打破高通的竞争优势。显卡GPU厂商英伟达展出旗下多款显卡,支持光线追踪、AI计算等新技术。AMD亦展示显卡新品。

目前有游戏企业已经开展5G云游戏的服务,从概念讲,云游戏是一种以云计算为基础的游戏方式。在云游戏的运行模式下,所有游戏都将在服务器端运行,服务器会将渲染完毕后的游戏画面压缩,再通过网络传送给玩家,玩家无需下载和安装游戏。但是,涉及网络传输就需要极高的下载速率,所以5G网络成为云游戏能否崛起的必然条件。

本周看点

8月5日周一,欧元区、英国和美国将公布各自的PMI指数;美股万豪国际(MAR.US)和泰森食品(TSN.US)等将发布财报。

8月6日周二,澳洲联储公布利率决议;德国公布6月季调后制造业订单月率;美国圣路易斯联储主席布拉德将发表讲话;美股迪士尼(DIS.US)、切萨皮克能源(CHK.US)等将发布财报。

8月7日周三,新西兰联储、泰国央行、印度央行发布利率决议;芝加哥联储主席埃文斯将发表讲话;美股CVS健康(CVS.US)、美国国际集团AIG(AIG.US)等将发布财报。

8月8日周四,欧央行将发布经济报告;美国公布6月批发库存和销售月率;美股Uber(UBER.US),动视暴雪(ATVI.US)等将发布财报。

8月9日周五,英国公布6月工业产出和二季度GDP初值;美国公布7月生产者物价指数PPI和核心PPI;美股诺和诺德(NVO.US)等将发布财报。

关于锦翼投资:

公司秉承"躬行正道,至诚,致远"的服务理念

陪伴家族传承,助力财富增长

致力于成为华人世界最优秀的环球投资专家

更多财富资讯请搜索关注 公众号“ 锦翼投资 ”,您身边的环球金融投资专家!

#Global Financial Investment Expert#

联系我们:service@geglobalfund.com

免责声明:

本文由金翼基金管理有限公司(“金翼基金”)附属锦翼投资管理有限公司编制并只作私人一般阅览。未经书面批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本文所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其它金融票据的邀请或要约或构成对任何人的投资建议。阁下不应依赖本文中的任何内容作出任何投资决定。本文的内容,并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本文所载资料来自金翼基金认为可靠的来源取得,但金翼基金不能保证其准确、正确或完整,而金翼基金或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。金翼基金或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本文所载内容如有任何更改,金翼基金不作另行通知。金翼基金或其关联人士可能会持有本文内所提及到的证券或投资项目,或提供有关该证券或投资项目的证券服务。

在若干国家或司法管辖区,分发、发行或使用本文可能会抵触当地法律、规定或其他注册/发牌的规例。本文不是旨在向该等国家或司法管辖区的任何人或单位分发或由其使用。

2019金翼基金管理有限公司版权所有。保留一切权利。