正文

收入和业绩维持良好增速,Q3单季度略超预期

21日晚,公司发布2019年三季报,前三季度实现营收26.55亿元(YoY+38.8%),归母净利润2.40亿元(YoY+30.2%),扣非归母净利润为2.30亿元(YoY+26.2%),业绩超预期。公司坚持国际高端客户与市场战略,智能控制器业务继续保持较高增长;子公司铖昌科技毫米波技术稀缺,我们长期看好公司发展,预计公司2019-2021年EPS 0.37/0.54/0.80元,给予20年目标价14.58~17.28元,维持“买入”评级。

控制器业务维持高增长,Q3单季度超预期

根据三季报,公司Q3单季度实现营收及净利润分别为9.15/0.71亿元,同比增速分别为34%/26%。假设剔除铖昌科技并表影响,公司传统控制器业务19H1营收及净利润同比增速分别为40%/22%。根据草根调研,铖昌科技收入集中在Q2兑现,Q3收入较少,我们认为,对比19H1业绩增速,Q3单季度业绩超预期。业绩超预期的主要原因可能是Q3受益人民币汇率贬值、家电及工具控制器业务收入继续维持上半年较高增速以及毛利率环比继续改善。

毛利率环比继续提升,长期看市场份额有望不断提升

公司前三季度毛利率为22.2%,同比提升1.55pct,而19H1整体毛利率为22.6%,同比提升1.20pct。我们认为公司Q3单季度毛利率环比继续提升,毛利率环比提升的原因可能是一方面受汇率贬值及原材料价格回落影响,另一方面也显现出公司良好的成本管控能力。在产业梯度转移趋势下,中国企业在全球ICT产业链的市场份额不断提升,我们看好公司布局汽车控制器业务,整体上看有望凭借自身技术研发能力、客户服务能力、成本管控能力等优势,不断提升智能控制器市场占有率。

铖昌科技毫米波技术稀缺,布局5G民用技术

公司子公司铖昌科技在微波毫米波射频T/R芯片方面拥有核心竞争力,是在该领域除少数国防重点院所之外唯一掌握该项技术的民营企业。受益在手订单不断增加,2019H1铖昌科技实现营收1.03亿元(YoY+70%),净利润5536万元(YoY+72%),有望超额完成业绩承诺。我们认为,铖昌科技毫米波射频芯片技术领先且有一定稀缺性,目前公司正积极研发毫米波技术在5G的应用,长期看有望受益于5G。

智能控制器潜在龙头标的,毫米波技术稀缺,维持“买入”评级

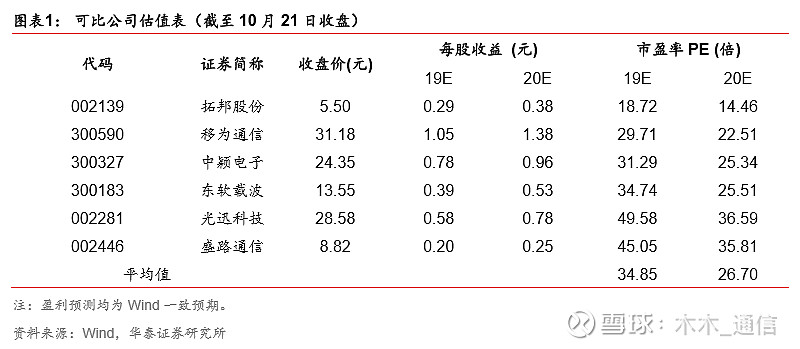

考虑Q3单季度受汇率影响以及军工订单能见度较低,我们维持之前的盈利预测,预计公司19~21年净利润分别为3.21/4.59/6.80亿,对应EPS分别为0.37/0.54/0.80元,对应PE分别为33/23/16x。参考行业内可比公司20年平均PE为27x,考虑公司在毫米波芯片技术上的稀缺性,给予20年PE为27~32x,修改目标价至14.58~17.28元(前值11.10~12.95元),维持“买入”评级。

风险提示:上游元器件大幅涨价;市场需求不及预期;中美贸易战加剧。

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告【20191022】【华泰研究通信】和而泰三季报点评:业绩超预期,长期看好公司发展。

王林华泰证券通信行业首席分析师 执业编号:S0570518120002 经济学博士,15年通信行业工作经验,7年证券行业经验。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

付东华泰证券通信行业分析师 执业编号:S0570519080003 中科院光电子器件方向博士,2017年7月加入招商证券研究所,2018年12月加入华泰证券研究所。

陈歆伟 华泰证券通信行业分析师 执业编号:S0570518080003 东南大学移动通信国家实验室工学硕士。2年行业工作经验,1年券商产业研究经验。曾任职于上海华为技术有限公司,参与P7、Mate7等多款旗舰手机研发。

赵悦媛 华泰证券通信行业分析师 执业编号:S0570519020001 理学硕士,2017年9月加入招商证券通信团队,2018年12月加入华泰证券研究所。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。