$华康股份(SH605077)$ 观察一只新股

《三分钟速读财报系列》

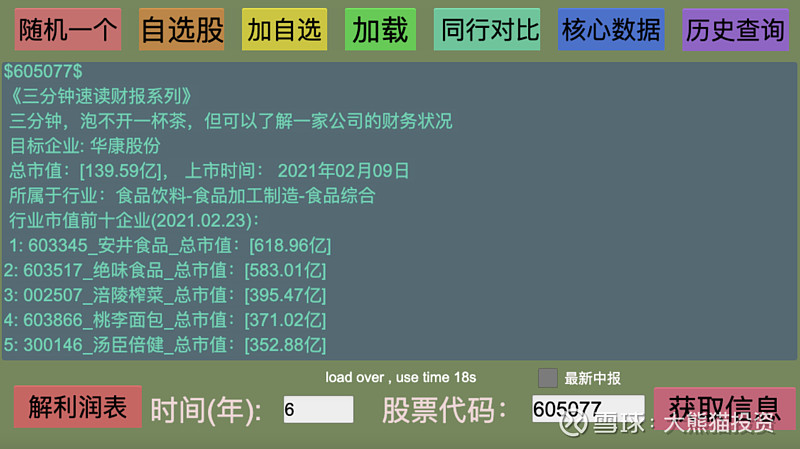

三分钟,泡不开一杯茶,但可以了解一家公司的财务状况

目标企业: 华康股份

总市值:[139.59亿], 上市时间: 2021年02月09日

所属于行业:食品饮料-食品加工制造-食品综合

行业市值前十企业(2021.02.23):

1: 603345_安井食品_总市值:[618.96亿]

2: 603517_绝味食品_总市值:[583.01亿]

3: 002507_涪陵榨菜_总市值:[395.47亿]

4: 603866_桃李面包_总市值:[371.02亿]

5: 300146_汤臣倍健_总市值:[352.88亿]

6: 300741_华宝股份_总市值:[297.47亿]

7: 002557_洽洽食品_总市值:[289.45亿]

8: 002597_金禾实业_总市值:[268.67亿]

9: 603719_良品铺子_总市值:[258.08亿]

10: 002216_三全食品_总市值:[226.99亿]

这个行业,可以说大牛股很少,还没出1000亿市值的企业

华康股份在行业中的总市值排名:14

最新年报时间:[2019-12],由于季报数据容易被操控,等新的年报出来后会更新

在职员工:1011 人, 人均创收:149.44 万元, 人均创利: 26.72 万元

一、七项核心指标:

1、近4年营业收入复合增长率:25.56%

36家同行,排名:4 行业中位数: 14.49%

最高: 三只松鼠:61.55% 最低: 华宝股份:-7.40%

点评:营收复合增长率在行业中处于顶尖位置,排名第4, 从数值上看,超越行业中位数70%+,一半以上, 非常优秀。

2、近4年净利润复合增长率:111.11%,

36家同行,排名:1 行业中位数: 22.16%

最高: 华康股份:111.11% 最低: 来伊份:-40.21%

点评:净利润复合增长率在行业排名第一,可以说相当优秀了。从绝对值上看,超越行业中位数4倍多,厉害。净利增长速度 高于营收增长速度,净利率肯定是增加了。

3、净利率: 17.88%,

36家同行,排名:6 行业中位数: 9.12%

最高: 华宝股份:57.38% 最低: 西王食品:-16.82%

点评:净利率在行业中处于顶尖位置,排名第6, 从数值上看,超越行业中位数90%+,接近一倍, 好家伙。从近几年的数据来看,主要是毛利率增加了很多。

4、净资产收益率:47.71%,

36家同行,排名:1 行业中位数: 15.58%

最高: 华康股份:47.71% 最低: 西王食品:-19.02%

杜邦分析一下([2019-12]):

净利率: 17.88%,

总资产周转率: 1.37%,

36家同行,排名:6 行业中位数: 0.99%

财务杠杆: 1.69%

36家同行,排名:24 行业中位数: 1.52%

有息负债率:14.59%

点评:净资产收益率在行业排名第一,可以说相当优秀了。从绝对值上看,超越行业中位数2倍多,厉害。但,杠杆率有点高,又特别是有息负债,这点可能在上市后能解决掉吧。ROE能排第一,三种因数有有贡献。

5、现金周转天数:32.72天

36家同行,排名:14 行业中位数: 54.36天

最高: 来伊份:-38.81天 最低: 华宝股份:275.85天

应付账款周转天数:30.74天

点评: 现金周转天数在行业中处于中上层,排名第14, 还可以。在行业中来年看,算比较快的

6、三项费用率: 11.17%

36家同行,排名:5 行业中位数: 20.70%

最高: 金禾实业:4.97% 最低: 元祖股份:47.40%

点评: 费用率在行业中处于顶尖位置,排名第5, 相当优秀。

7、收现比:104.00%

36家同行,排名:33 行业中位数: 111.85%

最高: 元祖股份:122.99% 最低: 海欣食品:93.39%

点评:收现比在行业中处于垫底位置,排名第33, 倒数第4, 低于行业中位数一点点, 简直不想看, 但绝对值已经超过100%,坏账风险比较低,不用于纠结排名哈

七项指标综合排名,Top10:

1、605077_华康股份_2021年02月09日--->: 77%,

2、002991_甘源食品_2020年07月31日--->: 74%,

3、605338_巴比食品_2020年10月12日--->: 71%,

4、300915_海融科技_2020年12月02日--->: 69%,

5、603517_绝味食品_2017年03月17日--->: 68%,

6、002597_金禾实业_2011年07月07日--->: 67%,

7、300783_三只松鼠_2019年07月12日--->: 65%,

8、003000_华文食品_2020年09月14日--->: 65%,

9、300858_科拓生物_2020年07月27日--->: 63%,

10、603719_良品铺子_2020年02月24日--->: 62%

总结:七项指标综合排名: 1 百分位:77%, 占据前三的项目:["净利润复合增长率","净资产收益率"]

综合排名在行业内第一名,一定有过人之处,强烈推荐,可结合企业的业务分析分析,可能是个好标的。特别提醒:这是一只次新股,财务数据有美化的可能

<--估值PETTM(2021.02.23):46.95-->

36家同行,排名:15 行业中位数: 40.43

最高: 安井食品:120.36 最低: 汤臣倍健:-441.05

点评:估值合理偏贵,新股情绪高

二、资产百分比:

货币资金:15.18%,

存货:14.22%,

应收账款:10.58%

货币资金 36家同行,排名:24 行业中位数: 21.49%

最高: 嘉必优:65.06% 最低: 黑芝麻:4.24%

点评:资产负债表我就不点评了,大家可以结合企业的商业模式,判断一下各项资产的合理性。

声明:个人分析,不一定对,行业分类可能不够细,仅供参考。

本文相关数据来源于我开发的财务分析小工具

想知道更多数据信息可前往查看:网页链接

如果不太明白这类文章的思路,可到我的主页查看《详解-三分钟速读财报系列》