一、公司介绍

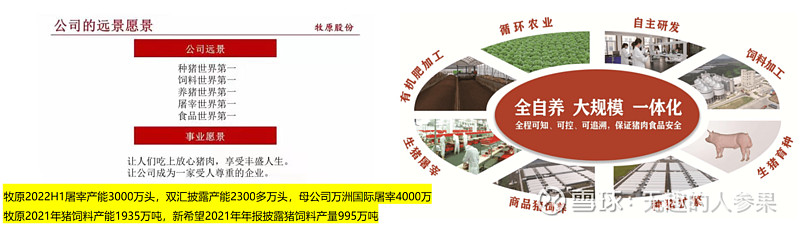

公司总部位于河南省南阳市,始建于1992年;2009年公司完成股份制改革;2014年1月,公司在深交所上市。公司发展至今始终聚焦养猪主业,具备业内突出的成本控制能力,在此基础上不断发展壮大,形成了以生猪养殖为核心,集饲料、育种、屠宰等的上下游一体化企业。公司采用“自育自繁自养一体化”模式,统一建设猪舍,集中培育种猪、繁育仔猪和育肥,统一销售。仅从量的角度,目前公司已是种猪世界第一、养猪世界第一、饲料世界第一、屠宰国内第一。

1、养殖业务

2021年生猪出栏量4026.3万头,产能7000万头,拥有1亿产能的土地储备。业务已遍及河南、湖北、山东、山西、陕西、河北、内蒙古等21个省份。22年1月农业农村部披露,北京冬奥会生猪供应点对点调运221家,牧原独占198家。22年4月广东省农业农村厅披露,非洲猪瘟无疫小区供粤生猪“点对点”调运备案企业73家,牧原占42家。

2、屠宰业务

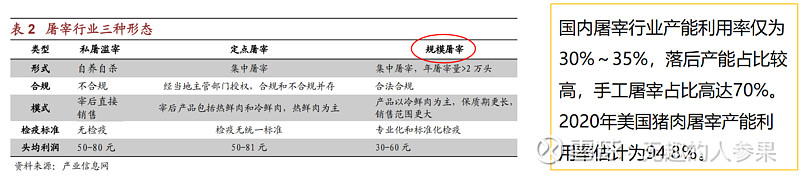

2019年10月,国务院要求变革传统生猪调运方式,顺应生猪疫病防控的客观要求,实现“运猪”向“运肉”转变,除种猪和仔猪外,原则上活猪不跨大区域调运。推行猪肉产品冷链调运,加快建立冷鲜肉品流通和配送体系,实现集中屠宰、品牌经营、冷链流通、冷鲜上市。

顺应国家政策变化,公司2019年进入生猪屠宰行业。公司根据养殖产能的布局,在养殖产能密集的区域配套建设屠宰厂。截止2022Q1,公司屠宰产能达到2200万头,运营投产8个屠宰厂。公司预计2022Q2还有3个屠宰厂投产,至2022H1屠宰产能达到3000万头,未来将覆盖养殖产能。2021年,公司共计屠宰生猪289.9万头。

屠宰布局将带来多方面优势:1)商品猪就近屠宰,提高运行效率,节省运输费用;2)屠宰养殖一体化,屠宰可追溯的系统确保食品安全,提高产品附加值;3)公司将有更好的出栏自主性,在极端价格波动的条件下,可以通过屠宰调整出栏速度,减少压栏。

目前牧原屠宰业务还在开拓期,仍在亏损,按公司股东大会披露,22年前5个月屠宰亏损3个亿,今年的目标是屠宰1000万头以上,预计三季度实现盈亏平衡,四季度实现盈利。牧原的屠宰产能利用率可以达到80%+以上,预计产能快速攀升及渠道稳定后,头均可盈利50元以上。

3、食品业务

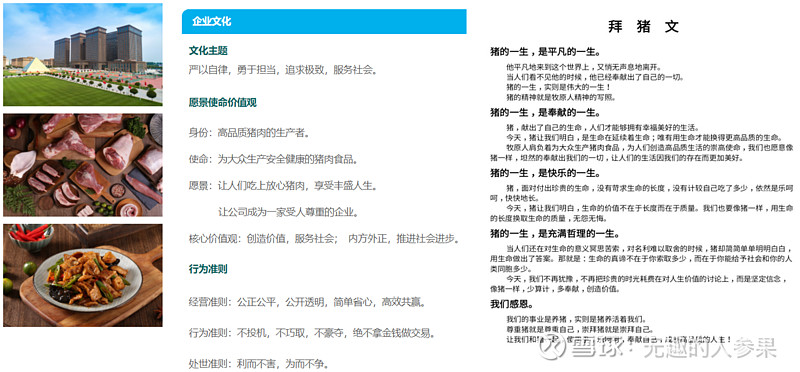

二、公司文化

三、竞争优势

1、饲料优势

1)河南是我国小麦产量第一、玉米产量第五的省份,公司集中采购,有效降低采购成本。公司所使用的饲料全部自产,在原材料产地附近自建饲料厂,节约了市场成本、包装成本、运输成本。

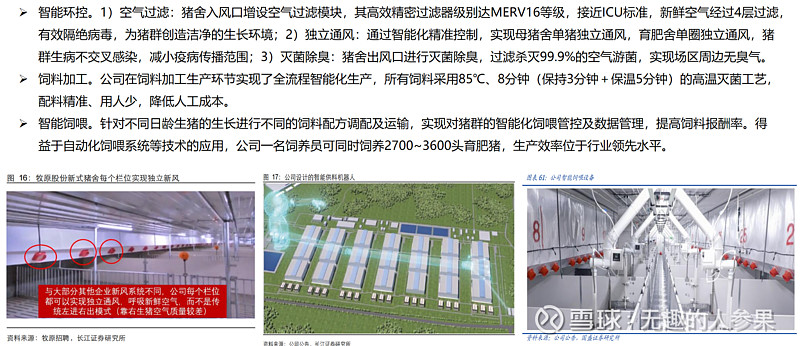

2)公司拥有自己的饲料研发团队,针对不同品种、不同生长阶段(哺乳仔猪、断奶仔猪、保育猪、育肥猪等)的生猪,设计了6大类59种动态营养模型,一天一配方,为猪群提供最适营养,充分发挥猪群的生长潜力;提高饲料消化利用率,降低料肉比,提高饲料报酬率。同时公司根据粮食行情灵活调整饲料配方,节约饲料成本。

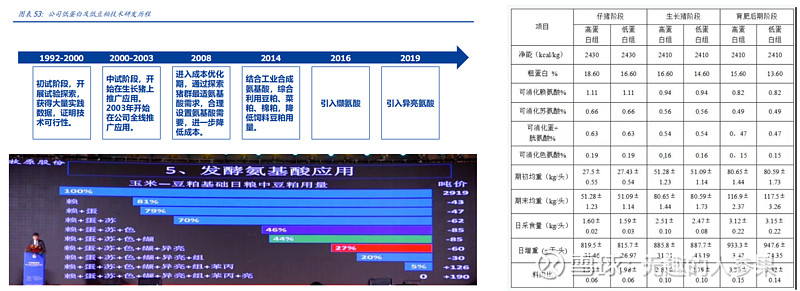

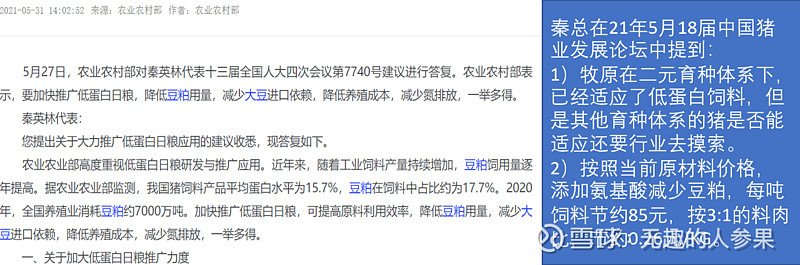

3)低蛋白日粮。公司1992年开始低蛋白低豆粕技术研发,于2000年开始推广使用。公司应用净能、可消化氨基酸体系设计低蛋白日粮配方,充分利用晶体氨基酸降低了豆粕用量,降低了传统饲料对玉米、豆粕的依赖。得益于此,公司饲料原料中豆粕平均用量仅9.8%,低于全行业约17.7%的豆粕用量,相较于行业,每头猪可节省大豆31.4kg,有效控制饲料成本。

2、二元育种体系

解放初期,出于对猪油脂的需求,国内养猪业照搬苏联的养猪模式,商品肥猪多为脂用型或脂肉兼用型。到20世纪90年代,猪油脂已供过于求,高瘦肉率的猪越来越受到消费者的喜爱。此时瘦肉率高、适应性强的美加系种猪成为我国首选的引进猪种。全部用外来猪种进行杂交称为外三元体系,当下我国普遍从国外引入杜洛克、长白、大约克种猪,进行杂交获得三元商品猪,其生长快、瘦肉率高的优势实现了商品代的良好经济效益,但是存在引种成本高、饲料成本高等痛点。

1)引种成本高。国内生猪大量从国外引进种质资源,生猪市场重引进、轻选育,已陷入“引种—扩繁—退化—引种”的恶性循环,一般每隔三年就需要从国外重新引进原种猪,受制于人。同时高猪价时期往往原种猪价格也非常高,猪企处境被动。

2)外三元猪对饲料蛋白质含量要求高。提高蛋白质主要靠增加豆粕比例来实现,但我国大豆80%依靠进口,2013年之前豆粕单吨价格是玉米的2倍,最近几年价格也在玉米的1.5-2倍之间,高蛋白饲料导致养殖企业饲料成本高企。

牧原从2002年开始着重培养二元轮回育种体系,在父母代二元猪配种时,不使用杜洛克公猪(杜洛克有良好的生长速度和瘦肉率,但繁殖能力较差,杂交后得到的三元商品代一般只做肉用),而是改用大约克及长白公猪作为父本回交,由此得到伪二元商品代猪。

二元育种体系没有技术门槛,国内早有实践,但由于比标准二元有20%的性能下降,市场不认可,国内猪场基本不采纳这种养猪模式。牧原用了20年时间,不断对二元回交族群进行选育优化和饲料结构调整,才逐步解决使用大约克及长白公猪作为父本带来的瘦肉率偏低的痛点,兼顾了生产性状和生长性状的要求,实现了肉种兼用。

复制难度较大:1)需要大量纯种群,不断选育通过世代的积累优化族群;2)适合自繁自养,要从商品猪选育,而农户合作模式的商品猪属于农户,难以持续开展工作。

二元育种体系的优势

1)采用轮回杂交来生产父母代母猪,不需要纯种母猪,降低引种成本,防范外部疫情。

2)肉种兼用,打破种群扩繁瓶颈,可快速提升能繁数量。19年Q1北方非洲猪瘟疫情使牧原能繁受损严重,后商品代母猪能留尽留,能繁数量快速翻倍。

3)降低了对高蛋白饲料的依赖程度,帮助公司因地制宜的建立了“小麦+豆粕”、“玉米+豆粕”等饲料配方技术,并积极研发大麦、高粱、原料副产品等应用技术,实现对原料的充分应用。

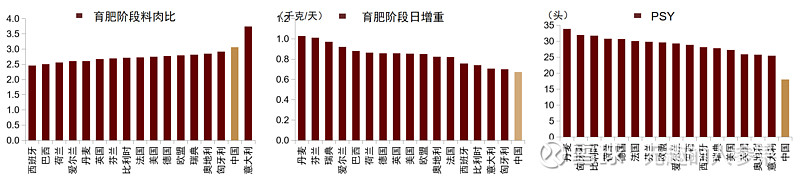

4)可以不断选育优化,结合饲料、猪舍迭代优化,持续提高生长速度、每胎产仔数(PSY)、瘦肉率,改善出栏猪性状(臀大酮体长)和肉色、减少滴水损失等,并降低料肉比。

3、繁自养及工业化优势

1)自繁自养头均的工资+折旧(18年牧原为70+95元),小于公司+农户头均的工资+折旧+代养费(18年温氏为86+36+220元,19年后未披露)。牧原猪舍固定资产折旧是10年,可以用25年,固定资产折旧拐点后成本下降空间大。

2)人力涨价趋势不可逆,而工业化成本会不断降低,自繁自养更适应工业化、智能化改造。

3)自繁自养更利于规模化、集约化。育肥猪批量全进全出,减少装车成本、人力成本,减少生猪应激死亡;就近建饲料厂,使用大型散装料罐车,节省袋装运输的运输成本、包装成本等。

4)自繁自养具有更强的管理优势,统一的饲料体系、技术流程、管理要求等,成本可控性强,而公司+农户不能强制要求农户遵从公司技术人员管理,无法避免农户良莠不齐,甚至发生偷猪、换猪等事件。

5)自繁自养有数据采集优势,为饲料体系、育种体系迭代优化提供子弹。

饲料、育种、自繁自养、猪舍、工业化等竞争优势,呈现出牧原相对友商的低成本优势。牧原所处的赛道是工业化养殖,其他多数企业仍是传统养殖,生猪产业走的是先进产能代替落后产能的历史进程。