伴随着2018上半年上演白马杀,消费升级还是消费降级成了一个问题。我尝试着把上市公司中消费品子行业的龙头企业营收增长模式和社会零售品销售额同比数据做一个对比分类,然后思考一下这些营收增长模式背后的原因。

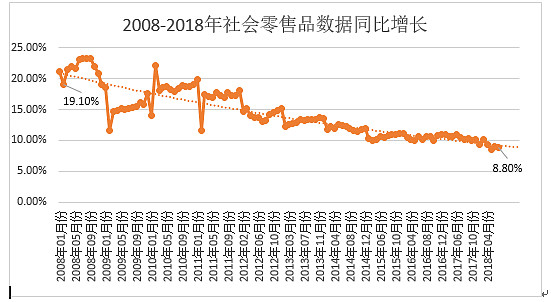

讨论的背景: 国内消费同比增长逐年下降

(数据来源: 国家统计局)

不难发现近10年来,国内消费品同比增长是逐年下降的,在这样一个大背景下,

不同子行业的细分龙头企业的营收增长趋势模式有以下类型

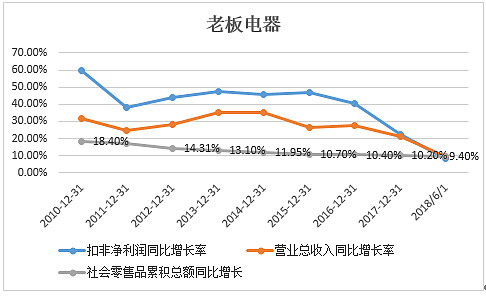

1 伴随下行模式:索菲亚,老板电器

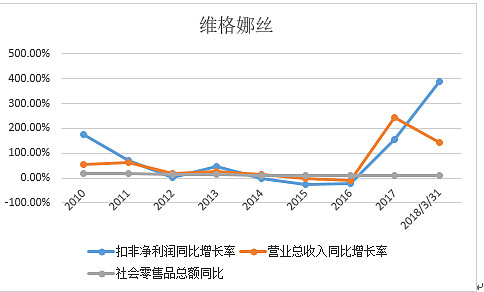

2 反弹模式: 歌力思、维格娜丝、青岛海尔、格力电器

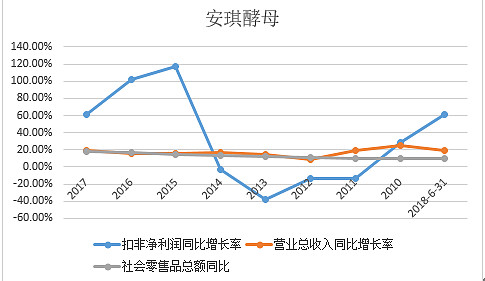

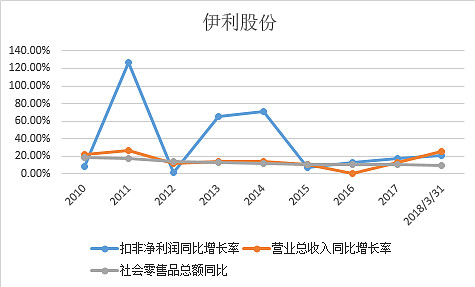

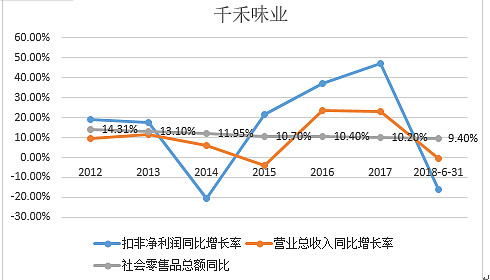

3波动震荡模式 :贵州茅台、安琪酵母,伊利股份,泸州老窖,涪陵榨菜,千禾味业,海天味业

4 逆势上行模式: 浙江美大

从这些类型中可以发现:

1 出现伴随下行模式的企业都是和地产高度相关的行业,索菲亚和老板电器,(其实格力和海尔有伴随特征,但伴随特征不像索菲亚和老板电器)一样明显,我想这大概是因为这两家企业一方面有海外市场支持,比较好的对冲了地产调控对下游需求的影响。

2 歌力思和维格娜丝的反弹(我曾经和@大灰狼律师和@月下似有故人来 讨论过歌力思的投资价值)我个人的理解是得益于这两家企业最近两三年在门店上的高速扩张,但是这种扩张的持续性在今年出现明显的放缓。

3 出现波动震荡模式,基本都是快销品,这个说明应该很好的表明快销品的弱周期特征,而且白酒类的营收扩张能力明显好于海天,千禾和榨菜。同时酵母的营收增长和净利增长模式有点不太一样,所以我觉得白酒和酵母值得进一步跟踪研究。

4 最特殊的是出现逆势上升模式的浙江美大,按理说集成灶也会受地产调控的影响,但是为什么浙江美大会逆势上升呢? 我想应该是一方面集成灶因为更好的用户体验成为分体灶的强替代产品,另一方面是他当前的渗透率还非常低,市场对集成灶的认识才刚刚开始。这两点为这两年浙江美大的高增长提供了持续性的逆势上行提供了保证。

//////////////////////////////////////////////////////////////////////////////////////////

以下是这次横向数据分析相关上市企业的直观显示,其中社会零售商品总额同比增长为背景曲线(灰色曲线),来观察他的营收和净利增长模式

1 ,伴随下行模式:索菲亚,老板电器

2 逆势反弹模式((缺乏持续性)): 歌力思,维格娜丝,青岛海尔,格力电器

3 波动震荡模式 :贵州茅台、安琪酵母,伊利股份,泸州老窖,涪陵榨菜,千禾味业,

海天味业

4 逆势上行模式: 浙江美大

$涪陵榨菜(SZ002507)$ $浙江美大(SZ002677)$ $海天味业(SH603288)$