近年来我国有关推动区域医学检验中心建设的政策频发,通过整合现有医疗资源使其发挥更大作用。区域医学检验中心在提升区域医学检验质量、推动优质医疗资源下沉、降低医疗机构运营成本、减少政府财政重复投入、实现区域医学检验结果互认及区域医学检验资源共享等方面承担重要功能。

一、区域医学检验中心政策背景

各项利好政策主张整合和利用现有资源,通过设置区域医学检验中心实现区域医学检验结果互认,以及仪器和专业人员等诊断资源共享。同时,鼓励社会力量设立相应机构,面向区域提供医学检验及诊断服务。

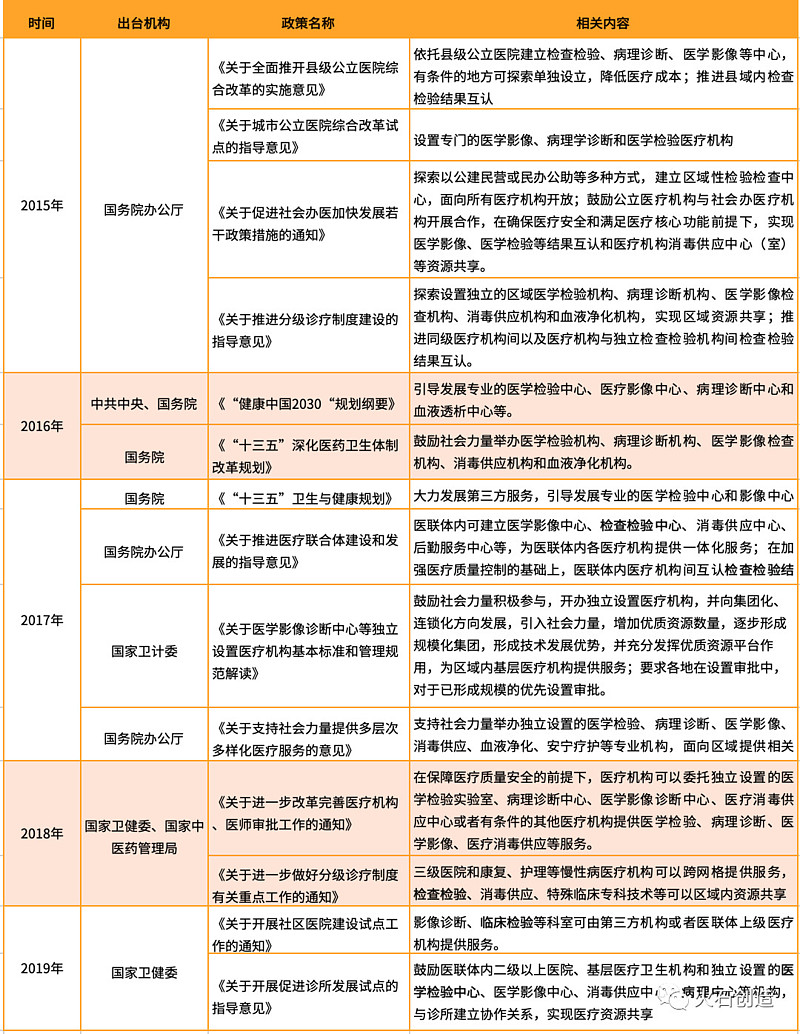

表1 近年来国家出台的支持发展医学检验中心政策

二、区域医学检验中心功能

区域医学检验中心是医改政策鼓励的重要方向,也是分级诊疗的重要抓手。区域医学检验中心纷纷成立,出现了依托区域内大型综合医院检验科建立区域检验中心、第三方实验室与区域内龙头医院或专业组织共建区域检验中心、第三方实验室与区域内龙头医院合作、第三方实验室直接加入医联体作为区域检验中心、IVD企业与区域龙头医院共建区域检验中心等发展模式。

蓬勃发展的区域检验中心承担了提升区域医学检验质量、推动优质医疗资源下沉、提升效率且降低成本、支持疾病干预和健康管理四大功能。

(一)整合或引入优质资源,提升区域医学检验质量

有效整合区域医疗机构医学检验设备、人才及诊断技术等优质资源,形成区域医学检验诊断服务体系。通过远程诊断平台,共享第三方检验公司优质专家队伍,迅速提高区域检验水平。与第三方检验公司合作,充分借助其标准化和专业化的管理,统一区域检验质量标准及操作规范,提升区域内医学检验标准化程度。

(二)为基层医疗机构提供优质检验服务,推动优质医疗资源下沉

增强基层医疗机构和大型医院之间检验信息的共享共用,推动医疗资源集约化配置和优质医疗资源下沉。克服基层医疗机构检验设备简单、检验项目少、人员缺乏、服务能力不足、临床力量薄弱等痛点,为基层医疗机构提供准确、快捷、方便、高质量的检验服务,让患者不出县、乡就能享受到三甲医院的优质服务,满足居民就近检验的需求,有效缓解看病难的问题。实现本地区的检验结果通行,减少患者在本地区的重复检验,减轻患者的经济负担,有效缓解看病贵的问题。

(三)优化医疗资源配置,提升效率且降低成本

将区域各医疗机构根据检验业务类型进行定位,提高医学检验仪器的使用效率。区域检验中心成立后,基层检验科只需保留常规检验及急诊项目即可,通过对区域检验资源进行整合,减少区域检验资源重复配置,合理利用现有医疗资源。通过实现区域检验结果通行,节约医保资金重复支付,有效降低政府医保支付成本。

通过引入民营资本,减少政府投入,减轻政府负担。特别是第三方检验公司一般拥有品种齐全的检验试剂采购平台和强大议价能力,能以较低的成本购入各种仪器和试剂,从而降低检验成本及运营成本。

(四)为疾病干预及健康管理提供数据支持

实现区域医学检验数据资源共享及利用。借助云平台+AI技术,打造区域精准医学检验中心,获得实时数据统计,通过数据挖掘及分析,为大健康管理提供标准化大数据支持。为医疗机构提供包含预防、诊断、治疗和康复的疾病全生命周期综合数据,为个人健康管理提供全面的监测、分析、评估及预警服务,为政府相关部门及时做出疾病预警、突发公共卫生事件干预等决策提供科学依据。

三、区域医学检验中心现状及发展趋势

在国家多项利好政策的扶持下,区域医学检验中心正逐步成为分级诊疗落地不可缺少的一部分,发挥重要功能,但与发达国家相比,仍处于市场发展初期,拥有广阔的发展前景。

(一)医改大背景催生第三方医学检验市场快速发展在国外,第三方医学检验是一个成熟的行业,美国市场渗透率达38%,德国达60%,日本已达67%,而中国仅达到5%。

图1 不同国家第三方医学检验市场渗透率

我国医疗改革深化和公立医院成本控制压力的增加,将加速第三方医学检验中心渗透率的提升。随着分级诊疗的逐步推行,二级及以下基层医院的检验需求得到显著释放,诊疗量下沉,基层医疗机构检验样本增加。第三方医学检验中心能有效解决制约基层医疗机构检验能力的关键问题,在成本控制和诊疗专业化方面起到降本增效的作用。

另外,近年来国家为了控制医疗费用的不合理增长,监管部门多次出台政策下调医院检查费用,防止从“以药养医”转变成“以检查补医”,避免“大检查”等过度医疗行为的发生。监管部门要求检验项目价格下调后,检验科利润减少,促使医院更有动力将检验项目外包给具有成本优势的第三方医学检验中心执行,在保证检验质量的同时合理节约运营成本。

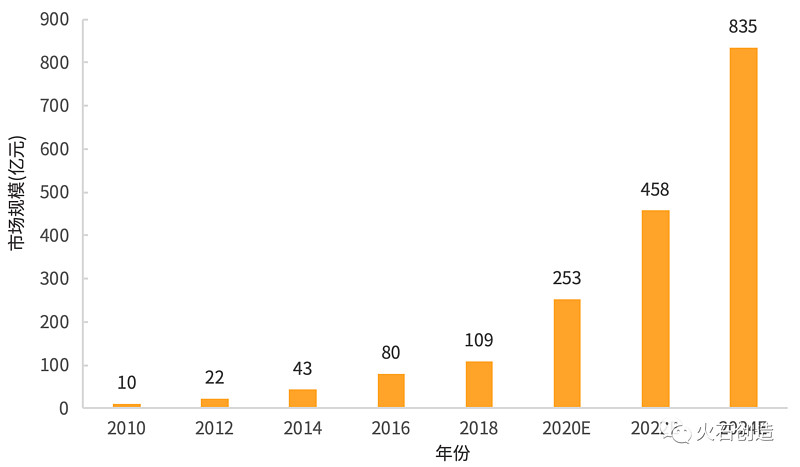

受益于分级诊疗和医保控费,第三方医学检验中心前途光明。据悉,2018年我国第三方医学检验市场规模约109亿元,预计2024年有望突破800亿元,占医学检验行业收入比率将达14%。当前,国内第三方医学检验市场年增长率约为30%,未来五年仍将以20%~25%的速度快速增长,超过欧美日等国的增长率(5%)。

图2 2010—2024年我国第三方医学检验中心市场规模

我国第三方医学检验中心数量从2010年的89家增至2018年的1275家,近两年新增数量尤为明显,2017和2018年新增检验机构数量已超过2010—2016年间的总和。

图32010—2028年我国第三方医学检验机构数量

(二)人口结构变化驱动了区域医学检验中心的发展

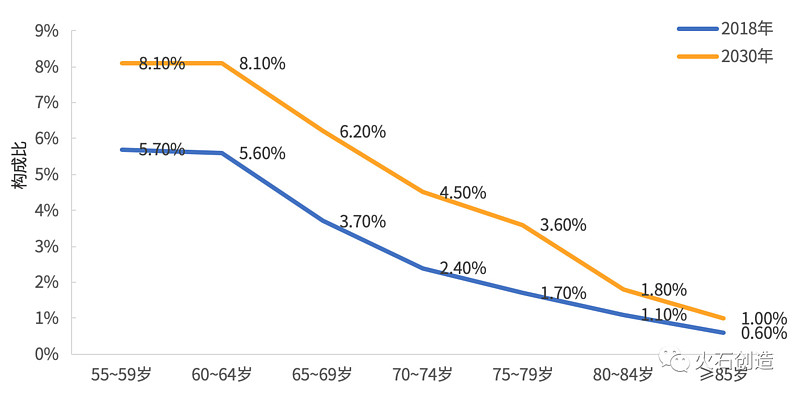

我国社会老龄化加剧,人口老龄化速度正在加快,预计到2030年,我国≥65岁人口将占全球老龄人口的1/4,因此医疗服务需求与日俱增。对于疾病预防的重视,推动了行业需求升级及模式转变,由“医疗服务”向“健康服务”升级,由重“治”模式向“防-诊-治-养”全生命周期管理模式转型。

由此诞生的许多健康体检中心、健康管理中心、康复机构和养老机构,将逐渐成为区域医学检验中心的重要业务来源,带动区域医学检验的发展。同时,我国慢性病发病人数在3亿左右,慢性病死亡人数占总死亡人数的86.6%,在前10名致死原因里,有8个是慢性病或由慢性病导致的。慢性病患病率、致死率不断提升也将成为区域医学检验中心发展的重要驱动因素。

图4 我国老龄人口占比变化

(三)需求升级促进了区域医学检验中心的发展

随着居民健康意识不断提高,消费结构不断升级,我国现有高收入群体已经不满足于常规医学检验,高端检验需求持续增加。由于诊断行业受到国家政策限制比较多,公立医院在体制之下有许多新技术无法快速开展,区域医学检验中心凭借相对灵活的市场模式,可快速引进新检验项目,充分满足临床多样化需求。

未来,常规的免疫、生化、病理检验增速有限,高端检验包括癌症、内分泌、基因组学、血液学与凝固、神经内科、传染病和免疫学、毒理学,特检包括遗传性疾病、心血管疾病与肿瘤易感基因检测、药物疗效和毒副作用基因检测、罕见病基因检测、无创产前筛查(NIPT)、基于基因组学和代谢组学的个体化用药和诊疗,以及全基因组测序等领域占比会持续提升,将逐渐成为区域医学检验中心的主要利润来源。

从检验项目来看,国内三甲医院本身仅能够进行700~800项,而领先的第三方医学检验中心已经可以提供2500项。与欧美发达国家检验项目数量(近5000项)比较,国内金域医学、迪安诊断等领先企业与国际先进水平仍存在较大差距。

图5 不同机构可提供的检验项目数量

(四)多方加入令行业初步呈现多元化格局

由于区域医学检验中心发展非常快,IVD产品公司、基因测序等新技术服务提供商、IVD流通商、药企、经销商及有相关资源的企业都纷纷投入到了这一领域。目前国内第三方医学检验市场已形成“4+X”格局,金域医学、迪安诊断、艾迪康和达安基因四家龙头公司合计市场占有率约为70%,其中金域医学市场占有率超30%。

图6 2018四大龙头企业市场份额

除了传统的四大龙头之外,各类公司纷纷进入区域医学检验领域。多方参与便形成了一个多元分化的竞争格局,推动了进步。从性质来看,有第三方独立实验室也有公立医院检验中心; 从学科来看,有提供综合性诊断的检验中心,也有专科性的检验中心; 从形态来看,有连锁化检验中心,也有单体检验中心; 从资本市场角度,有上市集团公司,也有非上市公司。

安图生物、凯普生物、美康生物等IVD产品公司,依托掌握终端销售渠道及产品价格优势切入第三方医学检验市场,开始布局第三方医学检验实验室业务。众多基因测序等新技术服务提供商,在产品获批前也纷纷开展第三方医学检验业务。

IVD产品流通商,例如润达医疗依托自身多年积累的渠道优势,联合中国科学院上海高等研究院、巨星医疗控股有限公司开展区域医学检验业务。以药明康德为代表的药企不断向第三方医学检验领域延伸布局。2018年初,药明康德集团与梅奥诊所(Mayo Clinic)合资成立了药明奥测,在专注高端特检的同时,打造IVD服务平台,引进梅奥诊所3000余项检验项目。

(五)行业将呈现规模化、专科化、平台化、信息化、一体化的发展趋势

医学检验属于典型高技术和资金密集型行业,对资金投入和专业人才需求程度较高。非规模化的区域医学检验中心吸引人才及聚集医疗资源的能力有限,同时,其体量不足、缺乏样本量容易导致产品、技术及临床服务能力创新不足。因此,区域医学检验中心将会在连锁经营、技术研发、平台建设、信息化探索及产业价值链延伸等方面持续发力。

艾迪康通过连锁规模化的方式进行渠道拓展、提高资源利用效率。华大基因、上海宝藤等企业基于一种核心技术向专科化方向发展、提升检验水平。金域医学、迪安诊断等企业在规模化的基础上建立平台化优势,例如迪安诊断和阿里健康合作,金域医学建立高血压专病医联体的标准化公共检测服务平台。麦克奥迪、华夏病理、达安基因等企业基于信息化进行新的探索,例如麦克奥迪进入远程病理诊断领域,达安基因进入社区慢病管理领域。

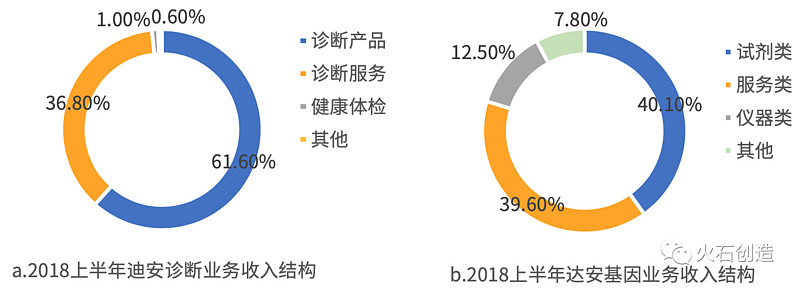

达安基因、迪安诊断等企业整合业务模式和平台,向产业上下游延伸布局,建立“检验产品+检验服务+健康管理”生态圈,例如达安基因集合了临床检验试剂和仪器的研发、生产和销售以及检验服务为一体,实现了产业上下游一体化发展,迪安诊断凭借“服务+产品”一体化商业模式成为行业的先行者,其业务范围涉及诊断服务、诊断产品销售、技术研发生产、冷链物流、司法鉴定、健康管理、CRO中心实验室和融资租赁等领域。

图7 2018上半年两大检验龙头企业收入结构

四、小结

我国医疗资源分配不均严重,三甲医院人满为患,而基层医疗资源不足、服务能力相对较差。同时,我国社会人口老龄化加速,消费结构不断升级。因此,区域医学检验中心拥有市场规模扩大的多种特定要素,将呈现多元化竞争格局,以及规模化、专科化、平台化、信息化和一体化发展趋势。

未来,迪安诊断、华大基因和金域医学等企业,可借助“互联网+”、大数据、人工智能等新技术促进医学检验产业模式升级,逐渐从B2B走向B2C、O2O模式;并通过构建标准化的质量控制管理体系以及完善的冷链物流能力,来逐步提升竞争力。

来源: 火石创造

点击关注,活动多多,打赏多多,干货多多!

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

@蛋卷基金@今日话题@钓鱼蜜-泽北荣志 @股市小小菲菜 @内涵财经 @鱼香基丝 @炒股养家致敬我小明 @穿越牛熊之后的我 @流川枫丢篮球 @永远的门徒 @da道至简A @静静的河@月下似是故人来 @八五年的乖乖 @刘轶南老师 @悬崖上的轻骑兵 @福森 @占卜涨跌 @这里有只猫er @沉默元素 @不低估不投资 @戏雨流 @枳橘 @姓马名云字化腾 @淡泊高远 @韭菜收割研究中心 @南山令狐冲 @成功的猫人 @飞鸟爱上鱼