转载请注明:微信公众号 “杨畅经济与政策研究”

主要观点

1、需求不足。2015年至今,是供给窄幅回落下的需求宽幅回落,需求不足是当前经济在总量层面的主导矛盾。即使是供给侧结构性改革,也是寄希望通过调整供给端,来满足变化的需求。

2、需求分化。需求不足是总量视角,而且用PPI也更多反映传统需求,以及需求中的一部分。在传统需求回落的表象下,分化在加剧。案例一为彩票与博彩,中低收入群体的需求回落可能更加明显。案例二为汽车,自主品牌乘用车销量续落与进口汽车销量修复同步印证需求分化。

3、需求转移。在短期食品涨价背后,服务价格长期走强。近年来恩格尔系数逐步下降,与此同时,教育文化娱乐和医疗保健支出的占比逐步上升,居民对服务的需求仍然在走强。

4、政策含义。总量上需要刺激需求,托底增速。对需求分化需要扩大就业、减少失业,加大支持中低收入群体。对需求升级需要加大服务业供给。

正文

1 需求不足:从总量层面得到的表象

根据14日公布的经济数据,5月规模以上工业增加值、制造业增加值、发电量当月同比实际增长5.0%、5.0%、0.2%,分别较4月回落0.4个、0.3个、3.6个百分点;其中规模以上工业增加值是自2009年以来的最低值。

由于工业增加值是用来反映一定时期工业生产物量增减变动程度的指标,可以大致反映现阶段国内工业生产的“供给”的指标,如果结合前期公布的工业生产者出厂价格(PPI),反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度,反映满足需求的状态,大致可以用作衡量工业产品的“需求”。二者结合,可以做个简单的“供需分析”。

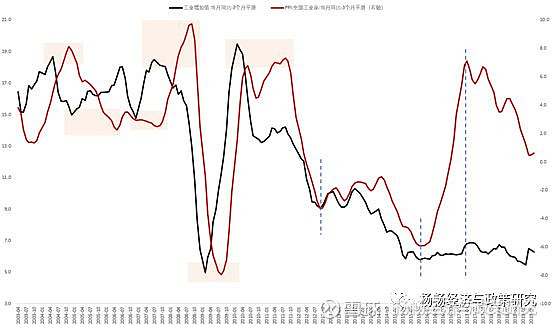

从2002年以来观察工业增加值“量”与PPI“价”的变动,可以大致分为三个阶段。

第一阶段:“短缺经济阶段”(2002年至2012年)。该阶段的主要特点是供给牵动着需求。在该阶段,即使是在2008年国际金融危机前后,供给的拐点都要领先需求的拐点,工业生产的节奏变化会对价格形成牵引作用,表明2012年之前仍然处于“短缺型经济”的阶段。

图表1 工业增加值与PPI当月同比(3个月平滑)

资料来源:WIND,中泰证券研究所

注:为了统一口径,去除掉了1月数据,使用2月累计值数据

第二阶段:“供需平衡阶段”(2012年到2015年)。该阶段的主要特点是供需基本保持同步同向变动。工业增加值与PPI的变动节奏基本保持一致。

第三阶段:“需求主导阶段”(2015年至今)。该阶段的主要特征是生产窄幅波动而需求大幅波动。又可以划分为两个不同时期,在2015年到2017年。

或许有人会认为,2017年PPI同比指数的上涨是“供给推动”,是在政府大力推动供给侧结构性改革背景下,供给的收缩导致价格的上涨。但简单认为是“供给推动”或许过于粗糙。我更倾向于是“供给结构”的推动,而不是“供给总量”推动。

由于政策的扰动,导致供给从民企转向国企,但总量并未发生变化,只不过原来由民企供给,转变为国企供给。而价格的上升,是由于行业趋向集中,导致议价能力提升,而并非供给总量的增减。

而2017年至今,则是供给窄幅回落背景下的需求明显回落,需求总量上的不足,是当前经济面临的主导矛盾。在这里,为了剔除掉去年基数较高,导致今年同比增速回落的因素,使用工业增加值与PPI环比增速指标。如果简单看作是供给驱动的话,工业增加值作为反映供给物量的指标,应该呈现单边回落态势。但从实际运行看,工业增加值与PPI反而呈现出同步上行态势。尤其是PPI环比增速的拐点要领先于工业增加值的拐点,表明经济已经从供不应求、供需平衡过渡到了需求主导的阶段。另外值得注意的是,从2017年PPI环比增速回落的幅度,要远超过工业增加值回落的幅度,表明需求的回落要远远大于供给的回落。

图表2 工业增加值与PPI全部工业品环比涨幅

资料来源:WIND,中泰证券研究所

2 需求分化:彩票与汽车两个案例

需求不足是总量视角,使用PPI也更多反映传统需求,以及需求中的一部分。在传统需求回落的表象下,分化在加剧。可以用两个案例来间接观察国内需求的分化迹象。

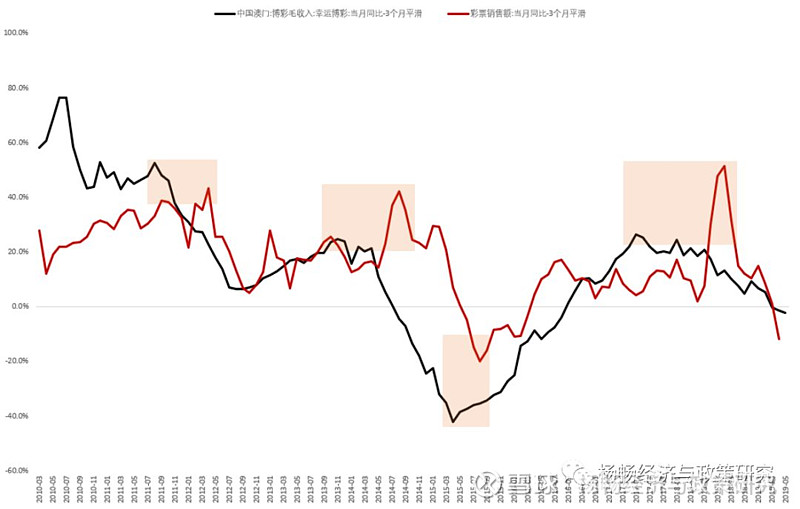

案例之一:彩票销售与澳门博彩的差异

彩票购买群体往往集中在中低收入群体上,低收入群体购买力有限,对于彩票的投入较少;高收入群体生活富裕,对于参与彩票活动的积极性明显偏弱。而用澳门博彩收入增速间接反映国内中高收入阶层需求的变化。

两个指标相互比较呈现了四方面特点:第一,彩票销售收入与澳门博彩收入的当月同比增速,具有相近走势,这反映需求总量回落背景下,不同群体的需求同步承压。第二,彩票销售收入增速的波动幅度要明显小于澳门博彩收入,反映了中低收入阶层的需求相对刚性,中高收入群体需求相对弹性。第三,在中低收入阶层需求相对刚性保持一致,澳门博彩收入增速出现的拐点,均较彩票销售收入提前6-12个月,反映了中高收入群体的需求,往往更加敏感。第四,近期观察,彩票销售收入增速脱离了前期的刚性特征,自高点回落的剧烈程度,要远远超过澳门博彩收入,反映了短期中低收入群体的需求回落,可能更加明显。

图表3 澳门博彩收入与大陆彩票收入当月同比增速比较

资料来源:WIND,中泰证券研究所

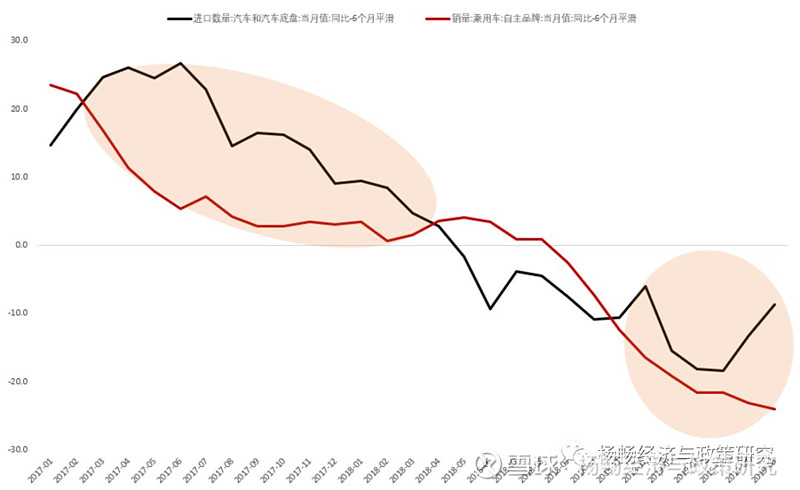

案例之二:自主品牌乘用车销量续落与进口汽车销量修复

5月进出口数据显示,汽车和汽车底盘进口数量已经连续2个月超过了10万辆,这是在2018年9月以来,连续7个月负增长之后,4月、5月连续两个月进口数量保持在两位数水平。

而销售端同样表现出差异。根据乘联会6月14日公布的数据,受高端进口汽车厂商官宣降价以及国家降税政策效应的影响,消费者观望状态得到改善,进口车销售7.2万辆,同比增长了1.9%,这是自今年前三个月同比负增长之后首次转正,而且同比1.9%的涨幅已经超过了2018年同期的水平。

而与此同时,自主品牌乘用车销量自2018年7月以来,连续11个月负增长,且跌势加剧的态势并未发生转变。这或表明,国家统计局公布的社会消费品零售总额中的汽车消费,总额呈现出跌势减缓的迹象,而内部结构仍然在发生剧烈的分化。自2017年以来的需求分化格局并未发生明显的转变。

图表4 自主品牌乘用车与进口汽车增速比较

资料来源:WIND,中泰证券研究所

3 需求转移:服务价格上涨与分项权重调整

5月物价数据中食品价格引入关注,尤其是食品烟酒价格同比上涨5.8%,影响CPI(居民消费价格指数)上涨约1.69个百分点,尤其引人关注的是,鲜果价格上涨26.7%;鲜菜价格上涨13.3%;畜肉类价格上涨12.5%,其中,猪肉价格上涨18.2%。鲜果价格的上涨,主要是由于2018年苹果和梨减产,导致今年库存不足,加之今年南方阴雨天气较多,时令鲜果市场供应减少。

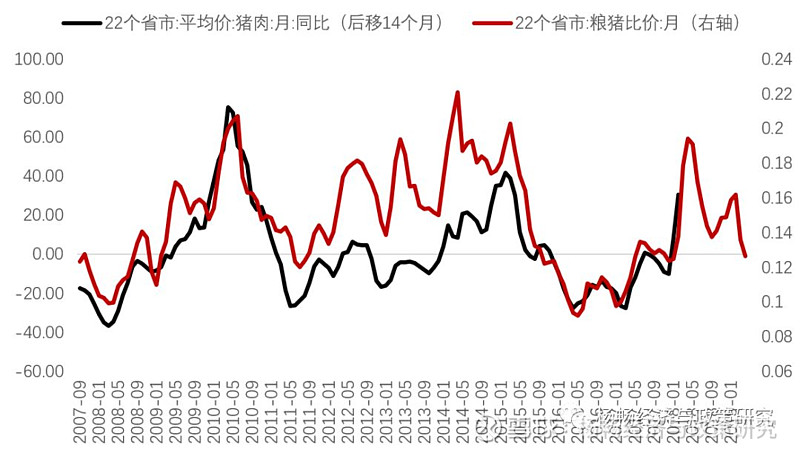

食品价格上涨的持续性不足。伴随着夏季水果的陆续上市,未来鲜果价格回落应是大概率事件。而鲜菜方面,尽管同比数据相对较高,但看环比数据,受气温上升供给增加影响,鲜菜价格明显回落,环比下降7.9%。猪肉价格方面,可以用22个省市猪肉平均价格与猪粮比价的关系大致进行预判。如果按照“养殖利润-补栏-母猪幼仔-能繁母猪-怀孕产仔-仔猪生长出栏”的逻辑,从养殖利润变化到仔猪生长出栏大约要14-15个月左右的时间,预计未来三季度猪肉价格同比涨幅还有小幅上涨的空间,但进入四季度后,猪价回落也应是大概率事件。

图表5 猪肉同比涨幅与猪粮比价

资料来源:WIND,中泰证券研究所

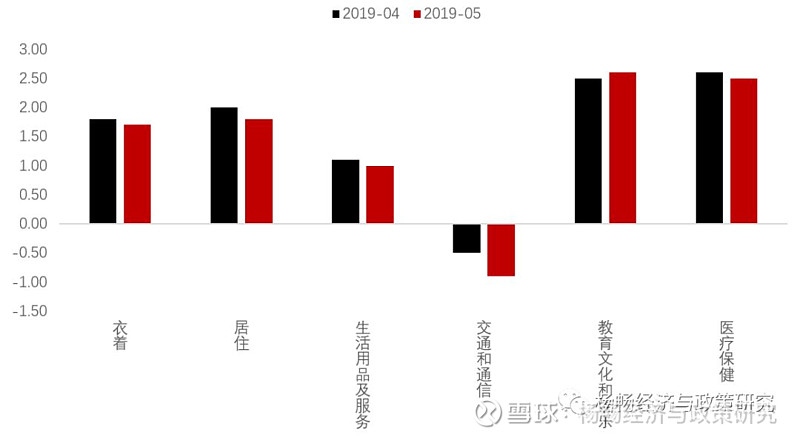

更值得关注的是非食品,尤其是服务类商品的价格上涨。例如教育文化和娱乐分项自2016年9月以来,医疗保健分项自2015年6月以来,当月同比增速均保持在2%左右的水平。

图表6 CPI分项同比涨幅(2019年4月、5月)

资料来源:WIND,中泰证券研究所

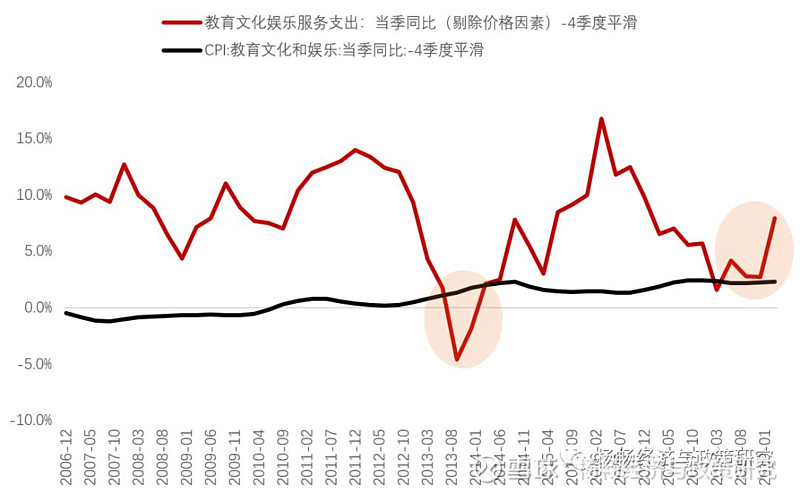

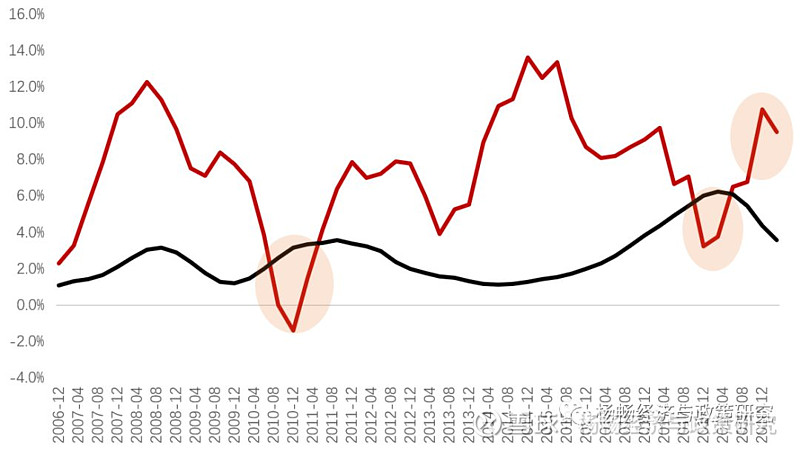

服务类价格的上涨表明了居民消费需求的转移。一般认为的恩格尔系数,定义为食品支出总额占个人消费支出总额的比重。按照19 世纪末德国统计学家恩斯特· 恩格尔的原意,他把不同家庭消费支出的使用去向分为食粮、衣着、住宅、燃料和教育卫生、文化娱乐五大类。随着收入的增加,食粮费支出比重逐渐减少;衣着费的比重变化较小;住宅费、燃料费的支出比重保持不变;文教卫生娱乐等项支出则迅速增加。就中国实际情况来看,近年来恩格尔系数逐步下降,从2013年开始,教育文化娱乐和医疗保健支出的占比也逐步回升。

图表7 教育文化娱乐服务支出的量价拆解

资料来源:WIND,中泰证券研究所

图表8 医疗保健支出的量价拆解

资料来源:WIND,中泰证券研究所

如果做一个“量价”拆解,则会发现,自2016年以来,教育文化和娱乐、医疗保健两项支出对应的价格,总体走出了上升通道,其中教育文化娱乐的价格相对平稳,而医疗保健的价格波幅较大。其中,教育文化娱乐服务支出在2013年底出现过“价升量缩”的迹象,表明由价格主导的“被动式升级”,而2019年以来,“量”又重新进入上升通道,表明需求仍然在走强。而医疗保健支出,则分别在2010年底和2017年底,出现了两轮“价升量缩”的迹象,而2018年以来,医疗保健价格出现回落,这或许受益于国家医保局主推的药品“4+7”带量采购。

4 政策前瞻

从总量上看,需求不足是当前经济的主要矛盾,这或许意味着未来财政、货币等总量政策,仍然存在刺激需求,托底增速的可能性。但从结构上看,需求分化和需求转移是两个重要的趋势,对于需求分化而言,这就要求尽量扩大就业、减少失业,加大对中低收入群体的支持力度。而对于需求升级,或许仍然需要加大服务业,尤其是教育、医疗、养老、卫生等领域的开放,包括对外对内的双向开放,通过加大对相关服务领域的供给,来满足逐步转移和升级的需求。

风险提示事件:政策变动风险

作者简介:

杨畅:经济学博士,副研究员,硕士生导师

第十二届上海市青年联合会委员

上海财经大学公共政策与治理研究院首席经济学家

中泰证券研究所政策专题组负责人

毕业于上海财经大学投资系。长期在上海市政府及国务院决策研究部门工作,负责宏观经济、产业政策和结构改革等研究工作,主持及参与中央、省部级课题超百项,撰写内参超百篇,获得中央及省部级领导批示二十次。参与出版专著15本,发表文章五十余篇。并为国务院发展研究中心访问学者,上海产业发展资金、服务业引导资金、文创资金评审专家,中国经济体制改革研究会特邀研究员。

唐军:中泰证券研究所金融工程首席分析师

执业编号:S0740517030003

特别声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。