本文为《雪球参考》投稿,稿件截止日期6月22日,文中所有数据为此日期之前。

个人平时对消费行业关注多一些,所以也关注到永赢消费主题A这个产品。目前A股大约80万亿市值规模,消费行业约有12万亿,相关的基金产品更是数不胜数,但是关注到永赢消费A这个产品,主要是其稳健又不失进取,均衡又有所侧重的特性引起了我的兴趣。

业绩表现

与沪深300指数相比,具有明显的收益率优势。产品上市首个交易日为2018年11月6日,截止今年的6月21日,累计收益215%,年化收益率37%。此期间沪深300的累计收益率为32%,

与押注消费行业明星赛道的中证酒指数相比,收益率几乎相当,但是稳定性和回撤都大幅减少,中证酒指数从2021年1月1日至2022年6月21日,累计跌幅-8%,同期永赢消费主题A则为正收益0.14%。并且波动和回撤都要由于中证酒指数。

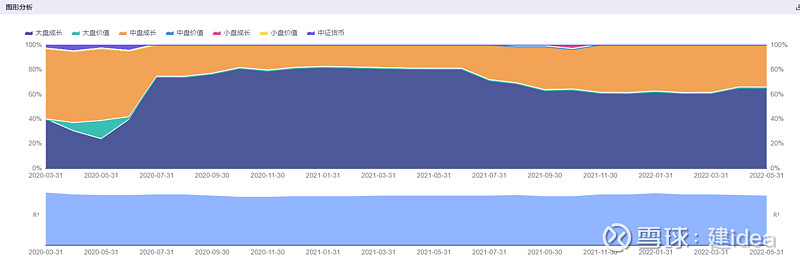

基金经理投资风格

不同投资阶段重仓股会有调整。

例如2021年一季度,前三大重仓股为赛轮轮胎,五粮液,隆基绿能。二季度赛轮轮胎,宁德时代,泸州老窖,三季度为杰瑞集团,海大股份,泸州老窖,四季度为五粮液,洋河股份,泸州老窖,2022年一季度为洋河股份,泸州老窖,五粮液。

通过这些重仓股的变化与可以看到,基金经理更倾向于估值合理或者偏低,但是有一定成长性的企业。例如2022年一季度,市场快速下跌之后,白酒行业明显比以往有了更合理的估值和投资机会。

成立以来,投资标的的风格主要集中于成长股,大约60%大盘成长股和40%中盘成长股。这种风格可能一方面与消费行业上市公司风格趋于一致,毕竟消费行业龙头公司竞争优势明显,大市值的企业成长性依然具有领先行业的水平。

投资业绩归因分析

与沪深300表可发现,基金的超额收益贡献主要来自于行业和权重。行业方面,长期持有的食品饮料,电子,电力设备,汽车,机械设备都贡献了超额收益,其中食品饮料占主要贡献。权重配置方面,主要也是通过这五个方面的超额配置获得了更多收益。总结就是,基金经理选对了行业,并且上了仓位,因此大幅跑赢了沪深300指数。

投资理念

一次采访中,永赢消费基金经理常远说道,让净值表现更加符合人性。用专业的话说,我们追求的不是投资收益最大化,而是风险调整后的收益最大化,这才是专业机构投资者应该追求的目标。其实在大卫·斯文森的《机构投资者的创新之路》,就已经讲得比较明确了。我们希望做出的净值曲线,有比较好的风险收益比特征。 一条比较平滑的曲线,会更符合大多数人的人性。这个市场也不缺乏追求高波动和弹性的投资者,但我们希望做的产品,是符合大多数人要求的。

从产品成立以来的业绩表现,基金经理投资风格,以及业绩归因的情况,完全能够验证以上说法。从2019年以来,消费行业投资机会层出不穷的,市场偏好新消费和高确定性领域,给出了极大的估值溢价,也蕴含了较高的投资风险。能够在这样的投资环境中,坚持自己的理念,在稳健,进取,风控,超额收益等多维度表现优异,实属非常难得。

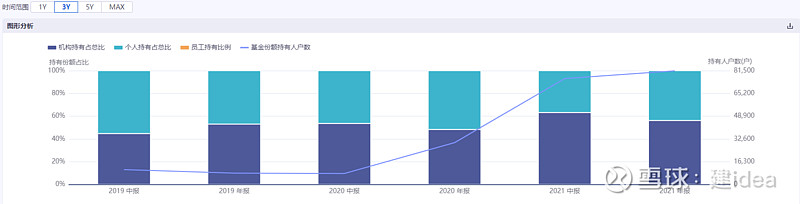

持有体验

自2019年中报以来,产品规模持续增加,从2亿达到了16亿,最高35亿。此过程中持有人数量也有了显著增长,但是我们看到,持有人结构变化不太大,基本上市50%-60%的机构持仓,50%-40%的个人投资者持仓。总体来看,持有人结构比较稳定,结合产品净值和回撤情况,长期投资人还是会觉得比较稳。$永赢消费主题A$