行业研究有难的过程,也有容易的地方。首先需要解决的就是:主线脉络在哪里?

比如创新药行业,主线脉络是什么呢?其实就是研发。当然需求绝对关键,但是请注意现在目标是创新药,创新药是干啥的?基本上都是抗肿瘤,免疫疾病,神经系统等重大疾病领域的产品,在生命面前,钱不是事,所以这个需求的刚性程度已经没有必要讨论了,关键就是研发能否outstanding出来。

比如消费行业,主线脉络又是什么呢?其实就是收入,特别是可支配收入,再往下分要看场景,要人,货,场去看。其实比较复杂。很多研究员说消费简单,每次听到这话我就想喝水,必须用喝水掩饰我对其极度的鄙视,中国人好面子,咱也不能太嚣张。

比如还有很多很多行业,今年阅表无数,钱没赚到,认知还是有进步的。

以光伏行业来说,主线脉络是什么呢?如果放在3年前这个问题不好回答,但是现在是很明确的,就是需求,新增装机需求。

但是光伏行业新增装机需求的支撑逻辑是有变化的。2020年初,从环保清洁能源的支撑切换为双碳预期的支撑,相当于从V3发动机直接升级为V8直列双杠涡轮增压。

所以光伏行业至少在未来5年,需求的分析和需求预期对投资决策的影响,都是绕不过的。

光伏需求的再梳理:

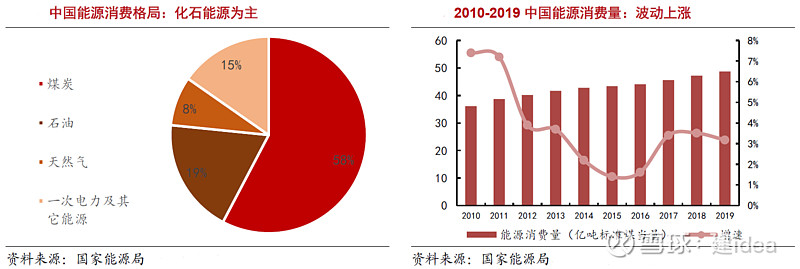

目前世界能源消费仍以化石能源为主,清洁能源占比小。能源结构转型是“碳中和”的必然要求。实现“碳中和”意味着以化石能源为主的能源格局走向终结,未来将迎来清洁能源时代。目前全球各主要经济体和碳排放大国均已提出碳中和目标,其中大部分国家预计在2050 年左右实现碳中和,意味着到本世纪中叶非化石能源将成为能源消费的主力,电力绝大部分甚至全部来自于清洁能源。

如果看中国一次能源(水,光,风,核,热)的情况,发展任务也是比较艰巨的。这里面能够大干快上的,目前的能见度下,就是光伏风电,并且光伏比风大更有优势一些。

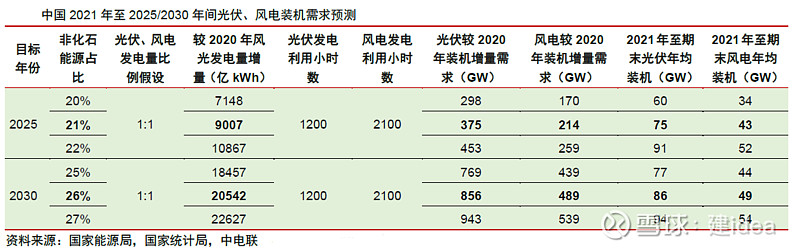

经过各种研究专家的预测模型,要想达到2030年的达峰目标,中国的一次能源电力占比至少要提高至25%,因为水电增速非常有限,那么光伏和风电要扛起大旗。扛大旗的方式见上图,就是每年高速度的增加装机量。也就是光伏一年发电1.8亿度,年均新增100GWh。

看到这个需求,当然可能非常高兴。但是这个需求之下,是有很多矛盾点的:

1.产能怎么来?前三年,年均装机30GWh,未来年均装机100GWh。有没有能力供应这么多货?

2.往哪里装?这也是很大的问题,以前建设了青海,甘肃,内蒙等大型光伏发电基地,依然不够用。

3.谁来出钱?这么大的投资下,买单的是谁?

4.未来 $隆基股份(SH601012)$ 的投资机会如何?

关于第一个问题,请见:

行业研究笔记:光伏的机会和光伏的产能

关于第二个问题:

从2020年下半年,大家都看到,户用光伏整县推进打开了思路,不过这个事情可能不会这么简单。假设分布式电站成为重要趋势,其实也就意味着绿店产业可能是有“升值”机会的。

什么意思呢,房子当然是用来住的,当时房子过去20年最具价值的事情并不是居住而是投资。我住不了10个大house,但是我完全有动力去买10个大house,因为我在投资。

这事比较远,预期的变化需要追踪。

同时请关注:

整县推进的分布式光伏

关于第三个问题:

目前来看,电站的站长投资建设电站,国家给补贴,自己卖电赚钱。这个模式能否支撑起一个万亿产业?我毫无怀疑卖25年电是可以收回成本的,但是投资确实要在2.5年内完成的。

这里面可能会有两个比较关键的要素不能忽略:

一是国有资本的介入,毕竟电力也是国脉行业,保持稳定安全供应事关全局,以 $中国电建(SH601669)$ 为主的国家资本是要进入的。

二是产业资本。主体本身就是产业链上的一环,可能还是关键产品环节,通过投资电站,可以卖产品,同时分成未来的收益。那,如果这个模式走通,是不是有点像今天的CRO行业。本身为创新药团队提供关键研发支持,但是通过股权投资创新药团队,将今天研发支持的收益,通过投资放大到未来,这个模式时好时坏呢?反正CRO行业是可行的,并且做的好的药明,泰格都是加强了竞争壁垒的,光伏行业是否可以这样玩,需要观察。

第四个问题:隆基未来的投资价值回报路径

讨论隆基投机价值没意义,还有谁不知道隆基未来一定是有投资价值的吗?

但是投资价值有多大,是否能成为行业最具价值的投资选择?这个问题比较复杂,其实我也搞不清楚,但是可以从另一个角度,隆基是否有超越现在的价值回报路径来进行一下评估。

2014年是隆基股份比较重要的一年,这一年隆基单晶硅片达到5万片量产,并且收购了浙江乐叶,进入组件领域。这个事情说明:单晶硅不是概念,并且有坚定的事情需求,虽然需求不大,但是这个需求是没问题的。实际上正是这一需求,带动2015年隆基营收大幅上升。

2018年是隆基的第二个重要年份。这一年是国内全面退补的第一年,隆基依然实现了增长但是增速降低。推动增长的核心要素来自于隆基当年将perc单晶电池的效率提高到了24%,全球领先,硅片成本干到了1元以下,也是全球领先。这种优势传动,首先收益的就是自己的组件产能,在凭借强大的综合成本优势下,组件出货8.8GWh,产能10GWh。

优势实在太明显,势如破竹之下,公司当时计划2021年将组件产能干到30GWh,在当年开股东大会的很多投资者觉得李振国团队太激进,饼画的有点大的情况下,现在回头看,这个规划显然太保守了。预计2021年组件产能60GWh了,预计全年出货55GWh。

所以说,隆基为什么总是一体化,总是去垂直,基因可能就是来自于2014年对乐叶的收购。

2021年,将成为隆基第三个重要的年份。重要性体现在:垂直一体化优势已经建立,但是如果建立价值传导路径?这个事情如果做不成,隆基就是个plus+的光伏龙头企业,如果做成,隆基就是光伏产业蛋糕分配的举刀者。

什么是切蛋糕的?比如腾讯就是互联网时代即时通讯流量蛋糕的举刀者,微软就是PC时代桌面系统的举刀者。

当然很多人都有成为切蛋糕者的梦想并十分着迷的为之努力,但是大多数,绝绝绝大多数,都是骨灰。

回到本文最初的问题,再下一个时代,光伏的主线脉络还是需求吗?当光伏发电成为一个参与电力供应的常态,需求其实是不需要讨论的。我认为可能电力能源的供给结构会成为一个主线脉络。

隆基将会如何,时代浪潮中,中国能否走出元宇宙级别的全球能源巨头?