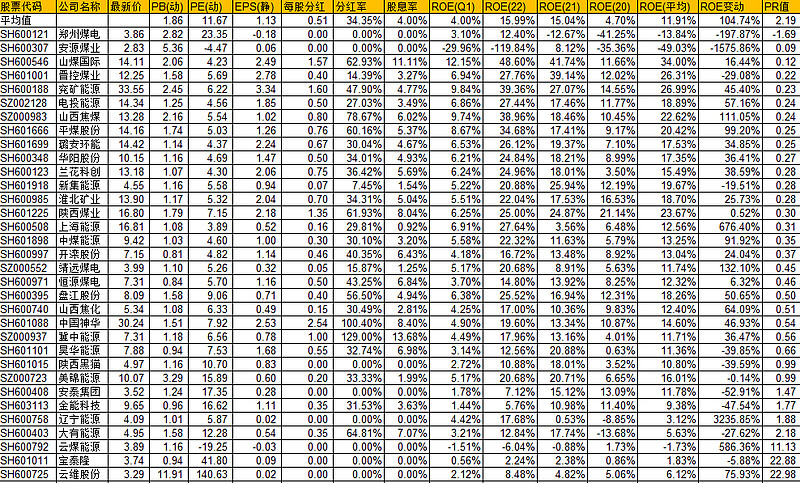

统计所有煤炭股的业绩和估算PR值

备注: 不构成投资建议,据此投资盈亏本人概不负责。

(1) 所有数据来源于大智慧股票软件

(2) 分红率 = 每股分红/EPS(静), 取自已经公布的分红预案和去年EPS

(3) ROE均值取22,21,20 3年平均值(受限于免费软件只提供3年数据),其中ROE(22)根据 Q1 预告的业绩 X4 估算;ROE(21)和 ROE(20)选取大智慧摊薄数据

(4) PR = PE(动态值) / ROE均值

(5) 所有平均值均为算术平均,没有经过股本加权

(6) 如有遗留,错误欢迎指正

1. 所有汇总:

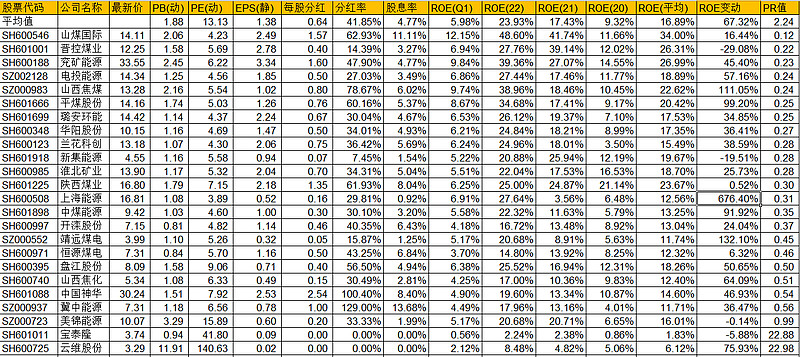

2.剔除业绩为负和业绩波动超过200%的异常数据后

3. 注意:

(1) 最近3年煤炭股的业绩在上升,而在3年前煤炭股的业绩处于下降周期,很多公司巨亏,因此根据最近3年得出的PR值估算无法反映行业低迷期的情况。因此实际PR值应该高于本表。

(2) @ericwarn丁宁 你提出的根据分红率调节PR的算法非常好,不过简单地给个系数用乘除法计算是不是有点简单。这个系数很难拿捏。我理解你的意思是通过分红率来验证业绩的真实性,其实最能反映这个指标的每股经营性现金流,供讨论。

@王利群Alex @今日话题 @不明真相的群众 @看好股市的新人 @榆林子洲