这段时间,一直和大家说A股里的两个低估板块:银行和地产。这两个板块确实被市场按在底部摩擦,尤其是银行板块,鬼故事年年有,各种利空说了10多年,股价也熊了10多年,一路以来的错杀,导致银行股大面积破净,市盈率5、6倍的一抓一大把。

地产板块也好不到哪去,年年打压,年年利空,奇怪的是,任何政策打压的都不是房价,而是房地产股的股价。这不,不少地产股的市盈率都跑10以下了,有些才5倍,试想,即使股价翻一倍,市盈率也才10倍,相比那些动辄5、6百倍市盈率的垃圾股,不知道便宜多少。

好了,说再多关于银行和地产板块低估的话,对一些朋友,也很难起到什么作用,他们需要的是你直接告诉他们股票代码,好直接买进。

以下是我给一个小的内部分享会分享的一份文件,当时分享的文章比较长,为了便于阅读,我精简了一下,方便大家理解。同时,结合目前的情况,再做了一点分析和修改。

2018年已经远去,对于大多数人而言,这是一个充满噩梦的一年,有些人亏损惨重,有些人输的连底裤都不剩了,从此从股市中消失。

总结了一下我2018年的股市投资收益,定投组合微亏3.65%,跑赢上证指数23.7%。适时投资账户盈利18.2%。整体算下来,赚了一些。很幸运,再一次的证明了我的投资系统(定投+适时投资)是可行的。

生活中的某些角落总是充满着不确定性,你无法预知未来会发生什么,你无法知道你将遇到什么,是顺利,还是困难,一无所知。你能够做的就是在未来到来之前做好当下。

每个人都是一个单独的个体,其情绪、知识体系、人性、强弱点都不尽相同,这就造就了每个人都不会以完全一致的思维去思考一件事,得出的结果也迥然不同。在投资方面也是如此,有些人喜欢追求安全,有些人追求安全的同时又希望能获得较高的收益,有些人偏偏喜欢冒险,越是高风险的越要往里钻。

没错,这个世界充满形形色色的人,每个人都不一样,这也就形成了缤纷多彩的世界。面对投资,我们需要的不是走别人同样的路,而是要找到适合自己的投资之路,只有适合自己的才是最好的。

下面是我对A股中银行和地产板块的一些认识。

一、银行板块

银行板块作为A股的绝对权重板块来说,该板块的净利润占了A股上市公司的一半左右,对于这种体量的银行股,要想获得持续高速的增长是困难的。

另一方面国家的政策更多的倾向于直接融资,如科创板的推出。这对降低企业融资成本是有效的,因此也必然会对银行业造成冲击。

还有很多方面,诸如银行资产质量、坏账率、资本充足率等众多可能出现“鬼故事”的地方都会影响着银行股的股价。

虽然银行股遭受各种利空打击,业绩增长也乏力,四大行的营收增速在5%~10%之间,净利润增速在4%~7%之间,但这并不说明银行股就没有投资价值。毕竟,目前市场给银行股的估值普遍非常低,整体估值仅0.78PB,长期低估值,这是不敢想象的。

目前,银行是整个A股里最低估的板块,其成长性虽随M2增速下降而下降,但M2增速会大于GDP增速,其成长性虽不高,却能超过大多数板块,这是银行板块能够投资的基本逻辑。

具体到个股,又该怎么选择呢?这是大多数人最想看,也最爱看的一部分。谁都想过“衣来伸手、饭来张口”的舒服生活,股票投资也如此。谁都不想花费大量的时间去研究,耗费大量脑细胞去看财报,都想着别人能够告诉自己哪只股票能赚钱,在什么价位买入,什么价位卖出。

从安全、稳定性方面考虑,四大行会是首选,5%的增长加上5%的股息,一年妥妥的10%。很遗憾,绝大多数股民瞧不上这10%,认为太低了,他们要追求更高的收益率,甚至赚1倍,乃至2、3倍的利润。如果你不贪,每年就追求这10%的收益,你能完胜90%的股民。另一方面,像“刮刮彩”一样的打新,简直就是给你送钱的,目前新股,只要中了,就没有不赚的道理。

可惜,很多人放弃了这10%+的利润。

如果你瞧不上这10%+的利润,那么你可以继续往下看。

四大行之外的银行股,公认的最好的是招商银行,招商银行经历2018年的回调之后,今年以来一路上涨,目前股价在最高价附近。那么,现在的招商银行值不值得买呢?

我们先来看看几家银行的估值对比(2019.10.17数据):

从估值上看,可以看得出,招商银行、平安银行、宁波银行是比较“贵”的,这是因为这几家银行的业绩漂亮,业绩推动着股价上涨,使得股价在年内创出历史新高。

我自己持有的是平安银行,为什么我没有买招商银行呢,因为去年8、9月份那会,平安银行的估值更低,伴随着2018年的大跌,平安银行市净率跌破0.7,股票在打7折出售。在我看来,平安银行是银行业中的一匹“黑马”。从今年披露的半年报看,营收和净利润增长均达到了两位数,验证了当时的想法是对的。

其实,去年我就在定投群里和大家分享过平安银行,有人买了,也有人买了又卖了,不知道持有到现在的,还有谁在。假如从去年打7折时买入,持有到现在,收益率超过60%,我自己是78.3%。目前的平安银行,我个人认为,估值不算低,但它高吗?也不见得,和招商银行、宁波银行一样,属于估值已经修复的,要继续上涨,就要看后续的业绩是否跟得上。简单地说,就是买不到“打折”的,只能以原价或略高于原价的价格买入了。

四大行看不上,这些好的银行股又涨得有点“高”了,是不是就买不了呢?

也不是。

大家都听说过戴维斯双击,它的意思是指,能够收获估值和业绩两方面作用形成的股价上涨。股民们都希望能够获得“戴维斯双击”,扩大收益。从银行拔备率、不良贷款率,营收增速和净利润增速看,兴业银行和上海银行能够进入我的法眼。

即使遭遇2018年大熊市,兴业银行也并没有跌很多,触底之后就快速反弹,今年的股价更是创出历史新高,目前的股价依然坚挺。即使这样,依然处于破净状态,动态市盈率仅5.5.

上海银行是上市不足3年的新股,该银行在2019上半年的拔备率334.14%。仅次于招商银行和宁波银行。不良率为1.18%,低于招商银行的1.24%。净利润增长率为14.32%,高于招商银行的13.08%。

对于银行股,从整体上看,追求稳定,选择四大行,追求确定性和一定收益,可以选择招商银行、平安银行和宁波银行。能够承受一定风险,又想追求更高的收益,兴业银行和上海银行会是不错的选择。当然,风险和收益成正比。

二、地产板块

房价,越限购越涨;地产股股价,出点不利消息就趴下。过往20年,房地产经历了黄金20年,持续的限购政策都没能把高高在上的房价给打趴下,反倒是地产股的股价,年年被市场给摧残。

这也不奇怪,股票交易远比房子交易容易,动动手指就可以实现股票的买入与卖出,今天买了明天就能卖。换作房子,持有半年都算短的。

正因为这样,只要有关房地产的利空消息,股民们就纷纷卖出手中的地产股股票,生怕卖晚了,吃大跌。

近年来,在高层“房住不炒”的政策下,调控政策越来越严厉,市场对整个地产板块更是充满了悲观的预期,股民们也用脚给地产股投了反对的一票,看着如此低估的地产股就是不正眼瞧一瞧。

目前的地产板块的估值到底如何呢?

整体市盈率仅9倍,市净率为1.4倍,是的,这个估值没有银行板块便宜,但却比其他板块都便宜。目前的银行和地产是整个A股里最便宜的两个板块。

人们对房子拥有十足的热情,却对地产股抛出冷眼相看,如此鲜明的相反态度,用在其他板块方面你都难以置信。看那飞涨的猪肉价格,猪肉股股价跟着涨上天;看那被大家争相购买的5G概念股,相关个股的股价一样腾飞而起。可到了房地产这,房子年年涨,与之相关的地产股股价就是涨不起来。

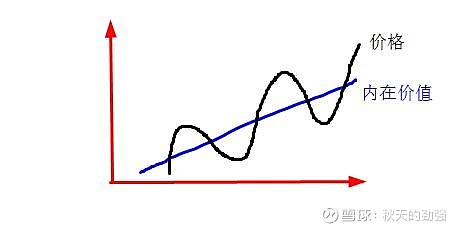

难道价格与价值的内在关系在地产领域就失效了吗?非也,任何一只个股的股价一定是围绕其内在价值上下波动的。有些个股涨得多了,就会高估,有些个股跌得多了,就会出现低估,这种股票通常具有投资价值,目前的地产股就属于这种情况。

要说房地产会消失吗?肯定没有人认为会。其实,早在几千年前,地产就已经出现了,走到今天也没有消失,就像煤炭、钢铁一样,即使是传统行业的个股,也不会完全从A股里消失,相反,伴随着行业的改革、时代的进步,资源、技术、竞争力一定是逐步往头部企业靠拢,越是好的企业越能做大做强,走得也更远。

地产也一样,即使黄金十年不再,面临越来越严格的调控政策,地产行业也不会消失,未来一定会出现强者恒强,弱者淘汰的局面,作为投资者,我们要做的就是挑选低估绩优地产股,买入并持有,剩下的交给时间。

回到具体的地产个股方面,该怎么选择呢?这是大家最关心的事。

我个人认为万科和保利地产会是不错的选择,毕竟这两家地产属于头部企业,估值也不高。即使万科在之前遭遇宝万之争(宝万之争也让人们看到,万科是低估的,极具投资价值的),其股价从整体上来看,也是逐年上涨的。保利地产从市盈率和市净率来看,估值比万科还低,今年以来,保利地产的股价也在稳步上涨,涨幅达35%,超过上证指数的17%,沪深300的28%。

其次,受老王事件影响的新城控股也是不错的选择。如果不是因为这一事件的影响,新城控股的股价一定还在摧城拔寨,创下历史新高。从另一个方面讲,如果没有出现这一事件,股民们也很难买到更具吸引力的价格。新城控股老王事件出现后,我在群里说过该股可以买。还把当年茅台的塑化剂事件、伊利的三聚氰胺事件作为例子,给大家说,这就是绝佳的抄底机会。 如今,新城控股股价重回30元。(说到这,不得不说一句,不少人性子都很急,没有耐心,拿新城控股说,有些人在下跌之后,就急不可耐的要买进,当时股价在28元左右,他们买进了,这没错,能吃到小反弹也可以,问题是,很多人买进后吃不到,吃到的是后面的下跌。通常情况是,一但遭遇突发事件,股价会经历急跌,随后就会出现一个小反弹,小反弹过后,股价会继续下跌寻底的。为什么会是这样呢?因为一字跌停,能卖出的都是机构,而小散是卖不出的,他们会在小反弹之后卖出,股价呈现出的走势就是,一字跌停,小反弹,阴跌。因此,最佳的买点一定是在阴跌之后。)

最后,再来说说华夏幸福,先来看看它近五年的市盈率和市净率:

市盈率:最高为25.16,最低为5.91,均值为13.42,目前为7.16。

市净率:最高为8.67,最低为1.51,均值为3.23,目前为1.82。

无论是从市盈率还是市净率看,目前的华夏幸福都处在均值下方,并非常靠近最低值。由此我们可以看出,该股具备较高的安全边际,向下空间有限,向上空间无限。不少股评人对该股的评论是,确定性差些,但赔率很高。

怎么理解呢?由于华夏幸福经营模式的特殊性,投资很大,回款很慢,对资金链要求非常高,应收账款持续升高,也正是这一点,让不少投资者觉得资金链容易出问题。

市场给地产板块的预期已如此之低,还能跌到怎样呢?很显然,估值已经非常低了,如果你觉得具备投资价值,又不想冒太大的风险,万科、保利地产会是不错的选择。如果你愿意承担一定风险,并能够用时间去收获利润,选择华夏幸福,一定没错。如果你想逮难得一遇的机会,新城控股是绝佳个股,遗憾的是,股价已然回涨,机会已不再。