1、政策给出方向

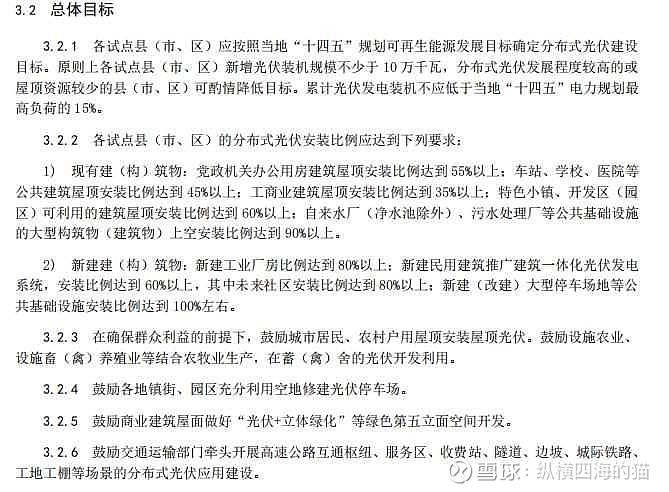

【浙江:原则上分布式整县推进试点新增光伏装机不少于10万千瓦】浙江省发改委官网发布关于公开征求《浙江省整县(市、区)推进屋顶分布式光伏开发工作导则》意见的通知,各试点县(市、区)应按照当地“十四五”规划可再生能源发展目标确定分布式光伏建设目标。原则上各试点县(市、区)新增光伏装机规模不少于10万千瓦,分布式光伏发展程度较高的或屋顶资源较少的县(市、区)可酌情降低目标。

2、注意政策细节

新建工业厂房达到80%以上,大型停车场100%。给建筑公司留下了巨大的行业机会。为什么说是行业机会?

3、受益标的众多。

这个政策受益标的比较多,但更利好建筑公司。

首先,建筑公司在设计、采购、施工到维护四个阶段全程参与,甚至有可能发挥管理能力。目前市场上公开获知的几家浙江省建筑公司包括宝业集团、龙元建设、东南网架、杭萧钢构等公司。

宝业集团在香港,不作太多讨论。估值低,房地产属性大,预期不太高。

东南网架和杭萧钢构还在业务拓展期,各自有各自的路径。东南网架发力比较多,但从目前的进度和业主积累的规模看,并不是太有优势。具体包括研发能力、现金流和产业链整合能力。目前这个价位不算贵,相比上海建工来说,略显尴尬。杭萧钢构没研究太深,不推荐。

龙元建设还在布局,财报上已经铁板钉钉地说要做,而且整合自己的业主资源,并且整合产业链。这个逻辑至少顺利的,花大量的研发在分布式发电上,然后又寻找产业链合作单位。龙元建设未来能不能做起来?我认为是可以的,政策有春风,团队有前瞻能力。而且财报花了这么大篇幅说自己投研都准备好了。买龙元建设的3大理由:

第一、绝对便宜。只有便宜,才安全。只有更便宜,才会更安全。其他的公司可自行覆盖对比,我首推龙元建设,然后宝业集团和东南网架。

第二、业务逻辑清晰。先是自己弄明白,再去梳理产业链,不是一味地蹭热点。给个赞。

第三、产业逻辑顺畅。水泥建筑和钢架构全有了,这一点东南网架和宝业集团的综合性不如龙元建设。而且龙元建设新老客户现成的房子可以直接联系上bipv,直接拥抱产业红利。

至于其他非建筑类的bipv不推荐购买,对高价股在这个阶段还是谨慎。

全部讨论

Yung4tf2021-09-28 16:44龙元建设跟地产板块联系比较大,光伏这边毫无动静,光伏涨它没动

纵横四海的猫2021-09-28 08:19我还是原来的观点,东南网架虽然是钢架构,但是业务方面没有龙元建设和上海建工、宝业集团复合。宝业集团因为有地产,且在港股,可以适当排除。重点龙元建设,其次上海建工。

纵横四海的猫2021-09-28 08:17你分析的已经很OK了,我觉得沿海地区在风电、光电和核电方面会加大力度。目测龙元建设估值(行业估值和概念估值)绝对便宜。未来业务一旦展开,市场自然起来了,股价只是时间问题。短线震荡正常,话说龙元建设也没多少调整,往下在跌反而有空间。

壮壮熬夜不秃头2021-09-26 23:31结合自己的拙见,帮猫神补充了下,PS私信猫神了~

壮壮熬夜不秃头2021-09-26 23:30买龙元建设的4大理由:

第一、估值水平低,安全边际高。钢结构公司的估值中枢在15倍PE左右,龙元的历史估值中枢在19倍PE,目前看龙元的估值的分位数安全边际很高,目前估值水平在10倍出头,往估值中枢的估值修复的空间有50%,东南网架目前估值水平在20倍,中期看翻倍空间。

第二、业务逻辑清晰。产业链结构优势强,中报中给出的做BIPV的意愿非常强了,结合产业优势,深度合作光伏产业公司,探索BIPV行业的发展,感觉公司做BIPV并非空穴来风和蹭热点,结合产业优势能深度做的符合大趋势的行业,相信公司的管理层的战略,今年的研发费用高增,前瞻的研发表明BIPV这块业务在公司未来的战略定位是比较高的。

第三、产业逻辑顺畅。水泥建筑和钢架构全有了,这一点东南网架和宝业集团的综合性不如龙元建设。龙元建设新老客户现成的屋顶可以上bipv,直接拥抱产业红利。

第四、政策持续受益。光伏整县推进,政策持续受益,碳达峰碳中和政策下,公司相关业务持续享受益政策红利。

小河流水882021-09-25 15:58东南应该开始第二波了

纵横四海的猫2021-09-24 18:32价格不贵,我只能说估值相对合理。能不能继续向前,要看业绩和业务的变化。

一路向上一字板2021-09-24 16:41杭萧钢构帮看看

大乔欢乐养老2021-09-23 13:33@爱吃宝宝食物的魔兽

纵横四海的猫2021-09-23 13:10东南网架已经涨了一波了,对得起这个股价吧。后面还需要跟进论证,龙元建设属于估值修复。分别看待,涨跌正常的。