股神巴菲特有一句名言:“如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟。” 从巴菲特的投资经历来看,长期持有伟大的公司是其能够被誉为“股神”最重要的原因。在A股投资市场,也有一些投资者长期持有一些优质的个股,如贵州茅台,格力电器,万科等,获得了很高的回报。于是就有投资者总结说,投资很简单,只需要长期持有优质的公司,与那些公司共同成长。如此看来,似乎投资也并不难嘛,只需要长期持有优秀的公司就可以了,但实际上却是大错特错!

为什么这样说?

如果能够正确识别优秀的公司,并在一个不高的价格买入后长期持有,收益必然不会低。但问题是,大多数投资者不具备识别优秀公司的能力,更大的问题是,大多数投资者并不知道自己不具备识别优秀公司的能力。因此,许多投资者以长期投资就是价值投资为由或有意或无意的麻痹自己,不加分辨的认为只要选中一家公司不管不顾的长期持有,就必定能带来不错的回报。可是,只有真正优秀的公司才值得长期持有,而即便是优秀的公司,在极度疯狂的牛市中产生大泡沫后,更好的选择往往也是暂时分道扬镳。举例来说,如果在2007年最高点买入银行股龙头招商银行、保险股龙头中国平安,这些年来的总回报率分别只有50%、20%左右,年化收益只有3%、1.6%左右,远低于这些年银行存款利率!

更值得注意的是,优秀的公司永远只是少数,再说一次,优秀的公司永远只是少数!真正又好又便宜的优质资产则更加稀有!

然而大部分人却并不是这么认为的。在投资论坛里,随处可见许多投资者一口咬定自己选中的公司是优秀、伟大甚至是卓越的,这只能说明,大多数投资者都看错了。真正伟大并低估的品味,一定是非常稀有的。巴菲特说过,不想拥有一家公司十年,就不应该考虑持有十分钟。可是我们看看股神巴菲特具体是怎么做的,其投资生涯仅有20%的公司持有时间高于2年,并且有30%的公司持有时间不到6个月。为什么会这样呢?我相信最重要的原因在于,巴老在持续的跟踪,挖掘出更多的信息后,发现原本自己认为伟大或者优秀的公司,其实并没有那么伟大,或者公司的估值并不便宜,所以选择卖出。以巴菲特股神之尊,也看走眼过不少公司,并及时清仓纠正错误,我们普通投资者又有什么资格傲娇?

可是还真有太多普通投资者非常的傲娇。以下列举一些大家比较熟悉的经典案例:

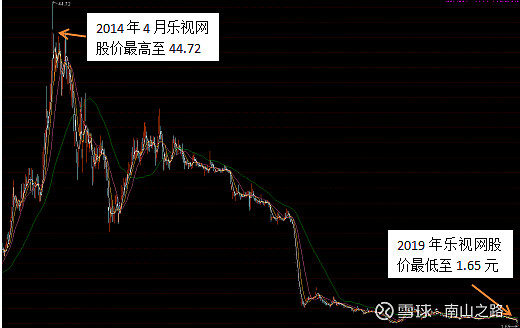

1、乐视网,这家公司可谓是千王之王,在2014年和2015年的创业板牛市中,贾布斯凭借一个个制作精美的PPT,再加上自己灿如莲花的金口玉牙,把一众投资者忽悠的云里雾里,纷纷跟随着贾布斯为梦想而窒息。甚至当贾跃亭抛出百亿减持计划之时,持有乐视的投资者依然傻傻相信贾布斯减持股票的资金会借给上市公司用来支持公司业务发展的鬼话。在一个充满了梦想主义的时代(2014-2015),许多投资者不约而同的认可,乐视网必将是未来中国企业界的擎天之柱之一,贾布斯口中的“生态化反”,也必将是改变中国、改变世界的商业新势力。面对一些冷静客观的投资者对乐视网的质疑,持有乐视的人不是进行反思,而是一顿狂怼,甚至破口大骂。然而,梦想终究是破碎了,但即使后来乐视网商业模式难以为继,依然还有人相信其具有很大的价值,这一次,被忽悠的人还有孙宏斌和许家印。所以,被贾跃亭的梦想所窒息的A股股民大可不必自怜自艾,毕竟连这两位在中国商业界呼风唤雨的大佬也中招了,小股民们实在是情有可原。

注:股价是前复权计

2、以三聚环保、神雾环保、神雾节能为代表的环保类上市公司,同样是在2013-2015年期间,靠着并购推升业绩叠加政府发力环保的双重推动,股价不断暴涨,上涨超过5倍、10倍的环保公司为数不少。不断推升的股价强化了投资者的认知,认定了这些环保行业公司是超级成长股,拥有巨大的潜力。面对外界对其商业模式的质疑,我记得最离谱的一个回答是,曾有投资者说,环保公司的应收账款责任人是地方政府,不必过于担心收回账款的问题,几年后的今天,地方政府的白条最难收回已经成为共识。

神雾环保2014年1月至2019年6月股价走势图,巨大的过山车行情

3、康得新、东旭光电等伪高科技企业。一个号称光学膜产品技术世界第一,一个傍上火热的石墨烯概念,都曾风头一时无二,可惜最后证明都不过是骗局罢了。股价走势就不一一列出了,这会伤一个又一个投资者的心。

4、中国南车、中国北车、中铁二局、中国建筑、中国电建等等一带一路概念股。这么多规模巨大、管理落后、绩效极差的国有企业,居然在一带一路这个宏伟的长期规划之下,纷纷上涨达到或接近10倍,风头一时无二,引来了无数投资者的追捧,更有投资者认定,这批国有企业将会成为中国经济的基石,将在一带一路大规划之下发挥无可比拟的作用,而持有的投资者也会伴随企业的成长获得更多的实惠。可惜一切不过是水中月,镜中花,一击即碎。

5、康美药业,以造假金额计算,迄今为止,是中国股市财务造假第一股。这是择恶固执最值得一说的经典案例,不仅是因为其造假金额之巨,更因为坑害的投资者之多——甚至不少成名已久的投资者都纷纷折戟于此。实际上,对康美药业的质疑早在2012年就已出现,然而康美居然硬是撑到2019年才真正露出原形,写到这里,不得不感叹中国的金融执法之疏漏未免太过了。尽管早早就有人质疑其财务问题,但康美药业在2013年至2018年上半年股价表现依然是大白马的走势。有句话再重复一遍,股价的不断上涨会强化投资者的固有认知,因此,有许多投资者对康美药业打通中医药全产业链,完成从线下到线上的布局,以智慧药房即药品物流配送中心为抓手,实现打通到B端和C端,建立一个庞大的商业帝国这样的宏伟目标充满了信心!然而本质上来看,其实康美药业就是一家主营中药材销售的上市公司,与商业帝国这个充满鼓动性的词汇实在差的太远。而且观察其应收账款与存货,两者之和长期高于净资产,公司还存在大存大贷这个极具危险信号的商业行为,并且上市以来频繁融资,从基本的财务分析来看,这实在不是一家本分的上市公司。为什么那么多投资者包括许多大V却对这么严重的财务问题视而不见呢?股价的不断上涨强化预期是一方面,由于自身持股带来的认知偏差(俗称屁股决定脑袋)也是重要的原因。

6、7、8、9......其实这样的例子还有很多,限于篇幅,这里就不一一指出了。

这些活生生的例子和股市发展的历史告诉我们,大多数投资者的固执己见都是错误的。投资中,择善固执毫无疑问是最高效又轻松的资产增值之道:以合理的价格买入优秀的公司并长期持有,想不变富都困难。但是,可怕的是,大多数有耐心有恒心的投资者最终却只能择恶固执,这真是莫大的悲哀。

那么,如何判断何为“善”何为“恶”呢?我将在下篇中聊聊自己的看法。

@今日话题 @木鱼敬畏 @静气 @微进化ing @W安全边际 @不明真相的群众 @蠢蛋儿 @Sunnyjc1978 @哆啦A梦睿 @林奇法则 @鹿西西的仙人 $中国平安(SH601318)$ $贵州茅台(SH600519)$ $格力电器(SZ000651)$@我是任俊杰 @杨天南财务健康谈