在中国股市,有几家公司几乎是人人皆知,如贵州茅台、格力电器、招商银行、万科等等,当然也少不了中国平安。知名度极高的原因很简单,他们都是行业龙头,并且为投资者带来的长期回报率极高。过去的十年,这几家公司平均为投资者带来的回报接近10倍,以十年计,中国平安在这几家公司中回报率是最低的,而时间如果拉短到五年,中国平安收益率达到5倍以上,仅次于2013年深受反腐和塑化剂风波影响的贵州茅台和长期受市场偏见而业绩又快速增长的格力电器。展望未来,我相信中国平安是一家更值得拥有的公司。本文先从行业及公司管理层两方面进行论述。

一、行业

保险行业是一个极为优质的赛道。从人口结构、保险深度及保险密度、中国人均收入水平等多方面来看,保险行业进入快速发展的阶段都非常值得期待。而随着人们收入水平的提高,保险的意识也在逐步增强,也为保险行业的发展注入一针强心剂。

1、中国人口结构正发生很明显的变化,从人口结构重心来看,2007年中国15-40 岁人口占比为43.2%;2017 年,25 岁-50 岁人口占比为40.5%;到2027年,35-60 岁人口占比将为38.7%。从老年人占比来看,2016年60岁以上的人数约2.31亿人,占中国总人口的16.7%,预计2026年会达到2.715亿人及18.6%。随着中老年人数量的大幅提高,各种重大疾病、慢性疾病的用药及疾病管理成本也将随之大幅提升,将带来医疗健康行业的发展,保险行业也会从中受益。另外,受教育水平整体比较高的80后90后保险意识较强,随着这批年轻人逐渐成为社会的中坚力量,购买商业险的能力和意愿相比上一代年轻人大大提高,甚至许多刚出生的小孩也由父母购买了商业险,这也是推动保险行业整体更快发展的一股不可忽视的力量。

2015年中国医疗健康开支占GDP仅6.1%,而韩国、日本、美国的占比分别为7.4%、 10.9%、17.7%。从人均来看,2015年中国人均医疗健康开支为481.6美元,分别为韩国、日本、美国的25%、12.5%、5%!这意味着中国医疗健康开支具有很大的增长空间。而中国医保制度目前是政府全民医保为主、保险公司商业医疗保险为辅的格局。社会医保开支增速已超过其收益增速,及时有效的成本控制措施如果得不到实施,社会医保预期将在2020年出现资金短缺的情况,并且资金短缺将在2026年扩大到2.3万亿人民币以上。在这样的背景下,医保局局长前不久的讲话中,明确国家医保只负责基本医疗需求,高价的抗癌药物、罕见病药物只有部分会谈判进入医保目录,大病重病需要商业重疾险来覆盖。这意味着,未来商业医疗保险会在中国的医保制度起到越来越重要的作用。

2、据统计,2017年欧美等发达国家保险深度基本在8%以上,而我国保险深度仅为4.42%;我国保险密度为2646元,与发达国家比有6-11倍发展空间。这也意味着保险行业依然具备着强大的增长空间。从我们身边的情况来看,一方面是大家购买保险的意识相比前些年大大提高,这大概得益于保监会自2017年提出的“保险姓保”政策要求,使得保险公司更加注重保险的保障功能;另一方面依然有不少人认为卖保险的就是骗子,雪球上许多保险公司的分析文章中这种评论就不少见。而这样的局面说明了什么?一是保险行业的业绩增长是具备强大的群众基础的,另一方面又说明保险行业依然有空间待挖掘,同时这个增量空间会更多的流向龙头保险企业——对保险信任度不那么高的群众,肯定会优先选择品牌企业的产品,正如对食品安全不放心的群众会优先选择双汇的火腿肠、伊利的乳制品一样。

3、国家的经济发展水平到达一定程度,解决了衣食住行的基本需求后,人们对医疗和健康的关注才会开始提升。改革开放以来,中国经济迅猛发展,人民生活水平得到了很大提高,2018年人均GDP接近65000人民币。新华保险原董事长万峰曾说,人均GDP达到1万美元时,商业医疗保险的需求才会开始出现快速增长,2017年和2018年健康险增速极快,未来的快速增长也应该不会失约。

二、优秀的公司管理层

中国平安拥有行业内最优秀的管理层,其核心竞争力来自于以马明哲为首的管理层的战略张力和定力。在寿险和健康险的产品布局上,平安一直思路清晰,行业先后经历分红险独大、万能险崛起、终端存续期产品暴走等起伏,但平安一直延续自身的战略思路。可以说,具备前瞻性的调整业务是公司最值得称道的战略方针,因此适应市场进行战略转型对中国平安来说也是轻车熟路。

在我国保险行业的发展历程中,中国平安多次开行业之先河,率先进行战略转型,早在04-05年平安大刀阔斧的转型,大幅压缩分红险保单,使保费总额2004年、2005年同比下降高达44.0%、11.7%,总规模从百亿直落到2005年52.24亿的历史低点。领先其他公司十年,国寿目前还没有完成转型;2009年2月,国寿、太保寿险分别交出史上罕见的低增长和负增长时,平安寿险当年1月份同比增长23%,2月份曝出惊人的69.78%的增幅!2010年,平安银保渠道放缓,同期增长仅5.1%;转换发力个险:平安人寿2010年1-2月保费收入超过40亿元,同比增长高达75%,同期中国人寿保费仅26.8亿元,同比增长仅13.8%,一个季度后,人寿市场份额下降7个百分点;2010年,平安个险新单规模保费超越国寿,同时,平安的业务质量也高于人寿。10年1-11月,平安个险10年期及以上业务占比仍有65%,而国寿这一指标仅为44%。

在优秀的管理层的驾驭之下,中国平安并不追逐行业大潮,始终坚定自身的目标。虽然平安银行是集团子公司,但中国平安在银保渠道上极为克制,银保渠道保费收入一直仅占比5%左右。作为对比,2010 年前大部分保险公司银保渠道占比都大于50%。

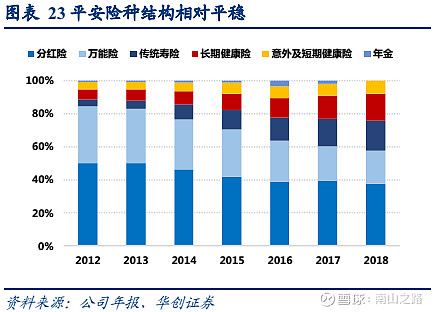

平安始终保持均衡和齐全的产品结构,分红、万能和传统险比例一直在4:3:2,一个变化是,近年来长期健康险的份额明显提升。

@今日话题 @木鱼敬畏 @静气 @W安全边际 @微进化ing @林奇法则 @闲来一坐s话投资 @大只若鱼 @不明真相的群众 @云里雾里瞎折腾 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国太平(00966)$