首先祝大家新春愉快,鸡年第一个交易日虽是开门绿,不过我大次新板块午后开始反弹,深次新指数仅微跌0.96%,跌幅超4%的次新仅14只,涨停次新三只分别为黄山胶囊、元祖股份、永吉股份。新开板次新不断涌现波段行情,纳尔股份一月涨幅超50%、晨曦航空半月涨幅近30%,当然大多数新开板次新跌幅还是非常猛烈,让不少人都谈次新色变。不过机会永远是跌出来的,就在大多数人要放弃这个板块时,只有少部分人不会抛弃,勇于把握。

不知大家春节假期是怎么度过的,除了看电影、旅游,平时周末海豚都会去逛各类展馆,不得不说近年来各种新建展馆越来越多,尤其是世博会后;另一方面,展馆越来越成为家庭亲子旅游度假的好去处。今日趁着假期余热,海豚就为大家介绍一家智慧展馆的建造者——$华凯创意(SZ300592)$ ,其与丝路视觉业务类似,不过客户类型有所不同,其是将CG技术带入各类展馆中,带入到更多公众眼前。

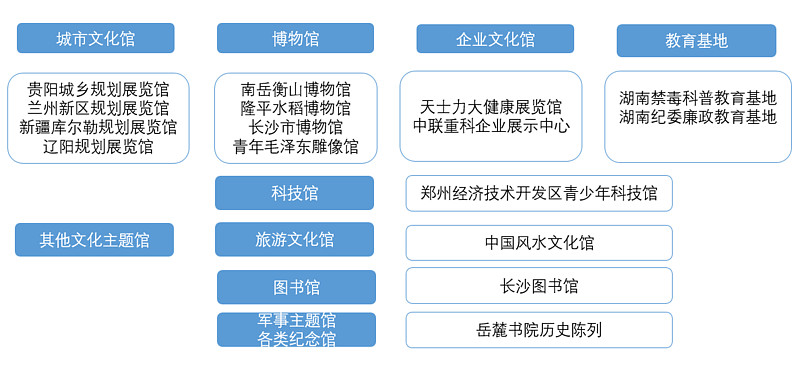

公司前身为湖南美景创意展示展览有限公司,成立于2009年,为大型空间环境艺术行业综合布展服务提供商,一直专注于文化创意与科技展示一体化,为城市文化馆、博物馆、企业文化馆等不同类别的大型文化主题展馆提供创意策划、设计、制作、布展、维护一体化解决方案。已形成了集“创意设计+影视动画+多媒体集成+模型制作+布展装修”于一体的“多元总包“的项目制运营模式。

公司主要业务领域及典型项目如下图:

一、公司成为行业首家国家文化示范基地 并得到省政府的高度重视

2014年获批成为行业内首家国家文化产业示范基地,湖南文化与科技融合发展重点单位,先后获得“中国国际设计艺术博览会——中国最具影响力企业”“金堂奖”“全国人居经典规划金奖””中国城市规划服务企业十强”等。

2016年上半年华凯创意文化产业示范基地被列入湖南省十三五规划重点文化产业园区建设工程。(要注意这点含金量非常高,懂得人自然懂,不多说)

股东背景方面也比较强悍,深创投持股比例达16.17%,湖南文化旅游有限合伙持股12.11%(其出资人有电广传媒、湖南出版都一大堆湖南当地国企)

二、公司城市文化馆业务占比较高 全国排名第二

公司在城市文化馆综合布展领域份额近五年中标金额占比20%,排名第二(第一名为上海风语筑,占比38.88%),率先研发并使用 “过滤式微缩模型“”沉浸式模型大厅”“模型升降技术”‘CAVE沉浸式影院’和“数字通道”等技术,实现了向智慧展馆的跨越式进步。

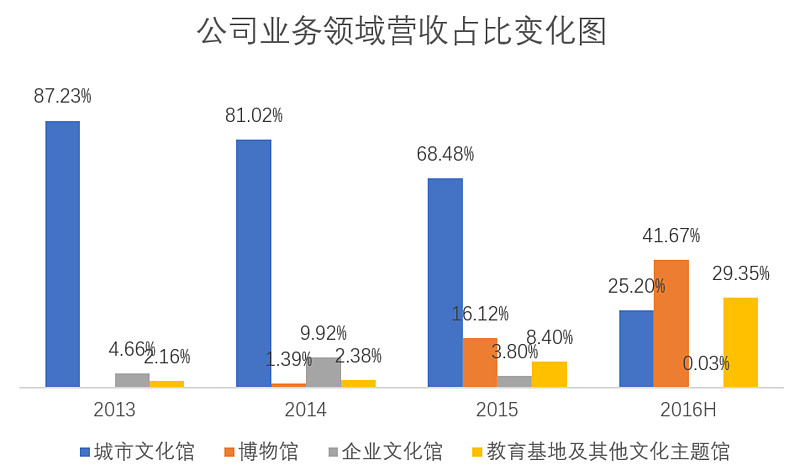

城市文化馆业务为公司传统优势业务,2013、2014、2015营收占比分别为87.23%、81.02%、68.48%。行业空间方面,全国城市文化馆“待建馆“数量”巨大,截止2016年6月底,省会城市已建馆占比为83.87%;地级市已建馆占比61.24%(在建131座);县、区级已建馆占比仅19.38%(在建2038座)。

三、博物馆业务增速迅猛 市场空间巨大

博物馆业务方面,公司2010年通过签约南岳衡山博物馆项目进入博物馆领域,近期该块市场增长较快,其营收占比从2014年的1.39%增长至2016年上半年的41.67%。2015年承接的大型博物馆项目金额达3亿,如黄河水电博物馆、长沙市博物馆、岳麓书院历史陈列和秦简壁画陈列馆及安徽巢湖博物馆,2016年上半年又承接了隆平水稻博物馆、长沙博物馆二期等,合同金额达1.5亿元。

市场潜力方面,2014年全国博物馆数量达3658家,过去十年复合增长率为7.14%,在中长期发展规划纲要中提到,到2020年25万人拥有1座博物馆,民办博物馆占比逐步达到20%,基本实现全国县级博物馆的现代化,据估算国家级、省级大型馆的布展费用在1亿以上,中小型博物馆布展需5-6千万

四、企业文化馆、教育基地及其他文化馆将积极拓展

企业文化馆业务方面,2012年公司通过签约中联重科等进入该领域,近三年营收占比维持在5%左右,波动幅度较大。

教育基地及其他业务在2016年上半年营收占比出现较大提升,达29%左右。

未来公司将加大对博物馆、企业文化馆、教育基地展馆的拓展,并积极布局科技馆、军事主题馆等其他文化主题领域。

五、财务业绩增长平稳 最大增长潜力在影视动画

2016年前三季度公司营收为3.2亿元,同比增长36.83%;净利为2826万元,同比大增222%。这主要和开工项目的季节性有很大关系,预计2016年营收同比增长8%,净利同比增长3-14%。2015年公司营收为4.81亿元,净利为3686.9万元。

公司95%左右的营收来自于空间环境艺术设计服务,建筑模型业务、动画设计业务及其他业务占比不足5%。布展工程类空间环境艺术设计服务包括创意设计方案、动画制作、多媒体集成、建筑模型制作、布展装修。公司核心竞争力在于影视动画与多媒体集成服务,目前其产值已达25%左右,未来这块需求将大幅增长。

其中布展装修类业务主要外包给第三方装饰公司承做,因此毛利率极低,只有9.91%左右,而该块业务在2016年上半年因为隆平水稻博物馆、长沙博物馆二期项目导致营收占比超4成。

公司毛利率为29.62%,略低于丝路视觉的37.73%、和氏股份的34.08%,主要是因为丝路视觉的CG视觉场景服务中装饰业务较少。且公司的毛利率会因为承接项目类型的不同导致会有一定程度的变化。

公司的动画制作毛利率较高,基本都维持在65%左右,多媒体集成业务因硬件设备价格日趋透明业主方议价能力有所提高导致这块毛利有所下降目前维持在30%左右。

公司目前拥有行业内首家数字多媒体实验室,并拥有异形投影、幻影成像、360度全息投影、穹幕投影等多项核心技术。2015年与湖南大学联合组建了“交互式数字娱乐系统湖南省工程研究中心”,与中南大学共同研发了“智能家居”项目。

未来公司将加大数字多媒体技术的研发和相关产品的开发,如智慧展馆中控系统、VR展示技术、激光投影技术与特效视频技术、APP语音导览系统等;加大影视动画中心产能的扩张进度,如此次募集资金1.3亿用于影视动画制作与多媒体应用测试基地测试项目。

海豚结语:

与丝路视觉不同,华凯主要做的是政府的生意,但与景嘉微军工类的政府生意不同的是技术壁垒较低,订单稳定性并不好,2014年前后因“反腐”,政府的“形象工程”受到打压对公司业绩增长产生了很大影响,另外也不是个暴利生意,因涉及硬件采购较多大幅拉低了毛利率。未来主要看点在于公司在展示技术上的进步,以及有了大量样板工程之后在全国的复制性程度。此外还需密切关注公司在企业客户领域的拓展程度。

该股发行价较低,盘子非常轻,和$丝路视觉(SZ300556)$ 有一定共性,股性会非常活跃,在这种震荡市里开板后有可能会急涨急跌,参与需谨慎。

同行业企业:上海风语筑(城市规划展览馆龙头)、深圳杰尔斯(起步较早)、苏州和氏设计、江苏华博创意(属于上海博客集团,业务优势在企业馆)

可比公司:丝路视觉、$中衡设计(SH603017)$ 、和氏股份

风险提示:本文不构成荐股依据 仅作研究分析交流之用

以下链接为此前写的丝路视觉的分析文章,大家可以对比着看:

最后附上两张在电影博物馆的随拍,再想象下拍摄电影时的场景,有没有种以假乱真的感觉?