可与万润股份分庭抗礼!单体液晶全球销量占比达16%,OLED升华前材料全球市占率达14%,还涉足医药中间体领域,并用于全球顶级的创新抗癌药物....

文:海豚音

海豚读次新(全市场最深度的新股解读,欢迎关注)

今天继续来说一只科创新股,继八亿时空后又一液晶材料科创股——瑞联新材悄然上市,不过八亿时空主要做的是混晶,深度绑定的是京东方,而瑞联新材是八亿时空的上游,主要涉及的产品为单体液晶,其绑定的客户为全球两大混晶龙头默克和JNC,与此同时瑞联新材还涉及OLED前端材料、医药中间体两大领域,产品结构与万润股份更为类似,其中OLED材料进入门槛较高,有望成为公司新的增长点,那么瑞联新材作为可以与万润股份在相关细分领域可分庭抗礼的国内小龙头究竟如何?且看海豚今日为你深度剖析!

此前关于八亿时空的剖析链接如下:

TFT混合液晶材料供应商,国内仅三家!深度绑定京东方,营收规模两年翻了近三倍...

此前关于奥来德剖析链接如下:

硬核OLED材料+设备股,我国唯一的蒸发源制造商,国内市占率已超57%....

单体液晶材料+OLED前端材料两大领域生产商,深度绑定全球两大混晶龙头,出口占比近八成

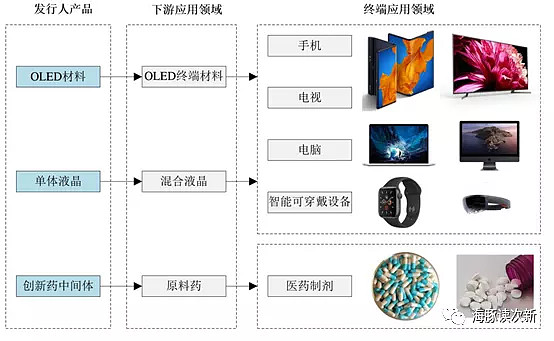

公司成立于1999年,是国内极少数同时实现液晶材料和 OLED 材料规模化生产的企业,显示材料收入占比超八成,公司初期主要生产和销售 TN 型液晶显示材料,2001年开始向日本JNC供应少量的液晶中间体,逐渐成为JNC在中国单体液晶领域内的最主要供应商之一,自此公司逐渐转型升级为TFT 型前端显示材料供应商,2010年之后公司在 OLED 前端材料领域取得了有效的突破,并将业务延伸至医药中间体的 CDMO 领域。

截止目前公司主要产品分为OLED 前端材料、液晶材料(主要为单体液晶)、创新药中间体三大类,直接应用于下游 OLED 终端材料、混合液晶、原料药的生产。此外公司还有少量收入来自电子化学品,其电子化学产品主要用于生产电子膜材和光刻胶的各类中间体材料。

其中液晶终端材料及 OLED 终端材料分别是TFT-LCD 面板和 OLED 面板的主要制造原料。TFT-LCD 面板因其产能优势、成本优势、技术相对成熟、稳定性高等优势仍有望在较长时间内占据显示面板市场的主要份额,尤其是电视面板等大尺寸面板市场,而 OLED 作为新型显示技术受限于蒸镀技术、良品率爬坡等原因,短时间仍将集中在中小尺寸屏幕产品。2019 年全球平板显示市场中TFT--LCD 面板市场份额占比达76%。

分地区来看,公司出口占比近八成,日本、德国、韩国为公司主要出口国,出口占比分别为40.6%、25%、13%,主要客户为德国默克和日本JNC两大混晶龙头,两家合计收入占比达五成左右。不过另一方面随着液晶显示国产化率的提升,公司对国内混晶企业八亿时空、江苏和成和诚志永华的销量也在逐步提升,境内收入占比已从2017年的12.7%大幅提升至2019年的21%,境内收入规模2年翻了2.28倍。

液晶材料收入占比达六成左右,单体液晶全球销量占比16%,制备水平已达全球先进

液晶材料是液晶面板的核心组成部分,相比于驱动 IC、偏光片、滤光片等组件,其成品性质效能具有一定变量,并不能 100%保证各批次的产品都在同一水准上,且一旦混入意外未知杂质,就有可能导致生产出来的一批液晶面板报废,造成的损失难以估量,可以说液晶材料品质的优劣直接决定了液晶显示器的响应速度、对比度、视角等关键指标。因此虽然液晶材料在液晶面板材料成本的占比仅为 3%-5%,但无论产业链最下游的面板制造企业,还是公司的客户混合液晶生产企业,都偏好稳定成熟的上游材料供应。

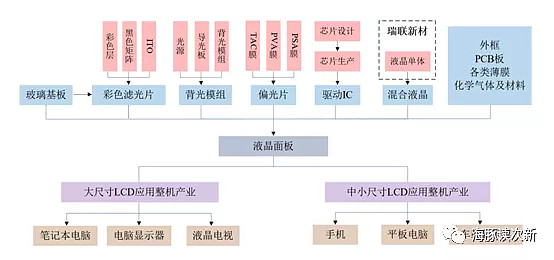

从产业链看液晶前端材料生产商通过化学合成制备成中间体、单体液晶,再由混晶厂商将多种单体液晶材料经过物理混配过程形成混合液晶材料,最终应用于液晶显示面板。

液晶材料为公司第一大收入来源,2017-2019年收入占比分别为52.6%、69.8%、57.6%。2018 年随着TFT-LCD 面板出货面积的大幅增长,公司液晶材料收入同比大增58%;2019年受下游 TFT-LCD 面板量升价跌的趋势影响,公司产品单价出现下滑,液晶材料收入同比微降4.7%。

公司液晶材料中单体液晶收入占比超95%,目前公司单体液晶的制备技术已达到全球先进水平,已开发各类单体液晶化合物超过 900 种,自主研发的合成路线超过 1,800 种。2019 年公司单体液晶产品全球销量占比为 16%。

公司为全球混合液晶龙头默克 和 JNC的战略供应商,而默克 和 JNC全球份额占比达80%。

其中日本中村作为JNC的指定采购商,2017、2018年为公司第一大客户,收入占比为30%左右,2019年略有下滑为公司第二大客户,收入占比在21%左右。

默克2017-2019年分别为公司第三、第二、第一大客户,公司2018年对其实现收入同比大增124.8%至2.5亿元,收入占比也从2017年的15.8%大幅提升至2018年的29.63%,2019年公司对其实现收入略有下滑为2.46亿,收入占比为25%。

此外2018、2019年公司还成为八亿时空第一大供应商,对其实现收入规模在4000-5000万左右,收入占比为5%左右。

.....

以上仅为部分内容,欲看海豚对瑞联新材的完整剖析及海豚独家点评欢迎点击如下链接查看

单体液晶+OLED前端材料小龙头,绑定全球两大混晶巨头,发光新品迎爆发增长...

注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材亮点