市值最小的高铁概念股!毛利率水平行业最高,城市轨道交通里程要翻倍,乘着“轨交”风口三季度业绩有望持续爆发....

本文首发于wx号:海豚读次新(全市场最深度的新股解读,更有海豚独家次新装备库,对已覆盖重点次新可支持股票代码或简称查看,欢迎关注)

首发时间:9月17日

踏上轨交快车的超级迷你股

今年以来海豚几乎踏遍帝都东西南北六环外地段,对帝都未来三年轨交规划几乎了然于胸。轨交对一个超级大都市的重要程度不言而喻。没有轨交,估计大家伙都只能堵在后厂村的路上,甚至自行车也会堵,大大降低了中国互联网行业的发展效率。不过轨交的先进程度还是非常令人瞩目,没有声音的磁悬浮轨交,无人驾驶的轨交,还有10分钟可以从南五环到北三环的超级快线,没有轨交估计70多公里外的大兴机场也要凉了。还有更重磅的就是京津冀一体化加速推进,市郊地铁也在加速推进,未来北京周边城市通地铁也许不是梦....从此地铁大七环也许可期!

总之除了高铁,轨交正处于一个快速发展的阶段,而唐源电气就是这么一只踏上轨交快速发展这趟“列车”的超级迷你盘。更重要的是因为政策利好三季度公司业绩仍将继续集中爆发!表面是轨交行业,但本质是系统软件股,还叠加机器视觉+人工智能+超高清等多重概念…那么其究竟如何?且看海豚今日为您深度剖析!

此前关于郎进科技的剖析链接如下:

唐源电气属于行业为轨道交通运营维护行业,主要产品分为牵引供电检测监测系统、工务工程检测监测系统和信息化管理系统三大类,合计共有 36 项具体产品,其中均为个性化定制产品。公司主要客户为中国铁总和中国中车,合计营收占比超90%,中国铁总占比超60%。

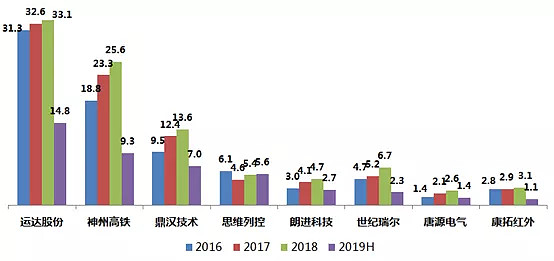

过去两年唐源电气营收快速增长,2016-2018年分别同比大增56.62%、47.56%、27.14%,基本两年实现近乎翻倍增长,在同业中增速最快,不过营收规模仍然非常小,也是轨交领域市值最小的高铁概念股。

主要轨道交通上市公司营收规模对比图(单位:亿元)

铁路领域占比下滑 轨交领域营收占比从8%大幅提升至42%以上

公司产品主要应用于铁路、轨道交通领域。2016-2018年公司来自铁路领域营收占比逐年下滑,分别为91.99%、71.65%、69.18%,2019年上半年进一步下滑至57.29%。公司产品铁路领域主要应用于电气化铁路和高速铁路领域。2018年我国铁路电气化率70%,根据规划到2030年我国国内将新增铁路里程约6.9公里,运营总里程将达20万公里。虽然目前铁路总投资额增速放缓,但电气化和高铁投资仍将保持稳定。此外我国目前许多供电段、工务段至今尚未配备先进的牵引供电与工务工程检测监测设备,因此仍有很大增长空间

另一方面公司来自城市轨道交通领域营收占比从2016年的8.01%大幅提升至2019年上半年的42.69%,营收规模也从2016年的1100多万增至2018年的8100多万,两年翻了近五倍。

从行业大背景来看,城市轨道交通投资的增幅超过同期的铁路投资,截止2018年底我国35个城市开通城市轨道交通运营线路185条,运营线路总长度 5761.4 公里,新增线路里程728.7公里。在实施规划线路总长达7,611 公里(这意味着未来轨交里程要翻倍甚至更多),建设投资完成额占可研批复投资额的 12.9%。未来轨交仍有很大增长空间。

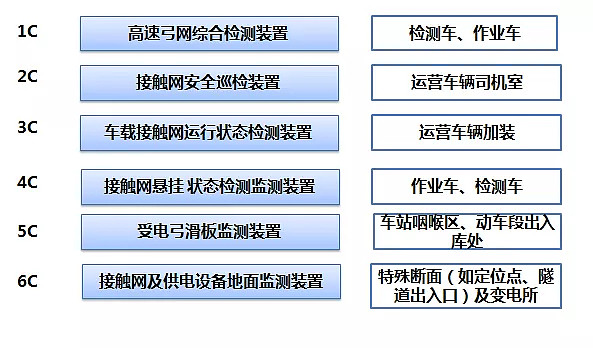

铁道路6C技术规范加速推进 牵引供电检测监测营收占比超六成

牵引供电检测监测系统为公司主要收入来源,2016-2018年营收占比分别为83.17%、74.6%、63.87%,且营收快速增长2017、2018年分别同比大增32.35%、8.85%。毛利率水平在53%左右。

之前我国牵引供电系统的检测监测严重依赖人工干预。2012年之后铁道部先后印发了6C 系统统一技术规范等多项规范,要求全面提升接触网和受电弓的检测监测手段和技术水平,实现对接触网和受电弓的全覆盖检查。根据要求电气化铁路和高铁在建设过程中及建成投入运营后均需配备牵引供电和工务工程检测监测系统设备,此外传统普通铁路电气化改造也需配备。

高铁6C系统

工务工程检测监测系统营收2年暴增近6.7倍 主要应用于地铁领域

公司工务工程检测监测系统营收增速最为迅猛,2017、2018年分别同比大增313.78%、61.62%,营收规模从2016年的682万激增至2018年的4561.18万,营收占比也从2016年的4.84%增至2018年的17.24%。公司的工务工程检测系统主要针对轨道、桥梁、限界等进行检测监测,若发生状况可能引发行车事故,甚至导致车毁人亡,因此对技术要求较高,且公司该类产品主要应用于地铁,而地铁公司需要工务工程和牵引供电两方面综合能力较强的供应商,但市场上能满足此需求的企业较少,因此公司议价能力较高,所以毛利率水平较高,达65%左右,为公司毛利率水平最高的产品。

技术领先!多项新产品即将投放市场+更新改造,未来需求巨大

公司研发投入力度较大,2016-2018年研发费用在营收占比分别为为 12.18%、11.86%、10.88%,2019年上半年更是高达14.06%。

技术上,公司已经开发和掌握了动态高清成像、图像智能识别、机器视觉动态检测、非接触式高速在线测量、空间综合定位、动态误差补偿技术等,有效解决车辆振动、强电磁干扰、燃弧现场干扰、夜间低照度和白天强光过曝、低温恒温、高温冷备、轨道动载荷等问题。公司产品还具有在 350km/h 时速下快速拍摄 500 万分辨率的高清图像的能力,可以实现图像拍摄的高速高清功能。

此外公司正在开发电连接线夹温度监测装置等新产品,特别适合应用于青藏铁路、川藏铁路等线路条件恶劣环境。公司正在研制的隧道成像检测装置适用于高铁、普速铁路隧道线路动态成像检测,总之公司新产品目前在铁路领域仅有少量装备,未来有望进一步放量。

公司应用于城轨的隧道成像检测装置、轮对及受电弓检测系统、运营车受电弓在线检测装置和集电靴滑板缺陷检测等多项新产品也即将投入市场,而其中大多产品尚属空白。

更新换代上,牵引供电、工务工程检测监测及信息化系统周期大约为 3-8 年,部分装置随车辆一同大修更换升级。

可比公司:凯发电气、世纪瑞尔、辉煌科技、康拓红外、思维列控、运达科技

海豚结语:

公司三季度业绩增长可期,营收预计增长22.5%-50%,扣非净利润增速50.46%-70.89%,主要是因为2019 年上半年地磁磁通量检测系统等新产品投入市场对公司营收贡献较大,此外2019 年 2 月交通运输部要求新建城市轨道交通线路初期运营前做好安全评估等,今年公司轨交营收将迎爆发式增长。最大亮点是业绩好,市值小,三季度前可以埋伏一波。

缺点就是实控人持股比例不高,还一直兼任西南交大教授一职,估计也没想着把公司做多大,营收规模行业垫底,不作为中长期的成长标的推荐。