现如今互联网红利期已经消失,头部企业马太效应明显,能在互联网细分赛道里杀出一条血路越来越困难。今年以来也有不少纯正互联网标的上市——有背靠新浪、今日头条两棵大树的每日互动,也有直男们最爱的值得买,还有老牌B2B电商国联股份,但是随着中报帷幕落下,除了国联股份因开始涉及交易环节业绩大增之外,另外两只互联网标的明显业绩增速乏力,每日互动净利润甚至出现大幅下滑,市场中的流量越来越贵、产品同质化越来越严重,最关键是变现越来越难,互联网巨头们几乎赢家通吃,那么互联网细分领域里到底还有没有好的标的,能够在一片寒冬走杀出一条血路呢?

最近新氧一份靓丽的中报深深吸引了海豚的注意,吸引海豚的不仅仅是新氧2019年上半年247万的月活,在互联网医疗领域位居第二,更因为其属于产业互联网,做的生意够垂直,且切入交易环节,这点类似于此次新版块里业绩表现不错的国联股份,但比国联更具优势的是新氧所处的医美市场一片蓝海,且直接面向终端用户,更关键的是这关系到美丽和健康的事情消费起来真是不惜血本啊,也因此客单价要比其他互联网产品高很多(比如掌阅的在线阅读)。

医美到底离我们有多远?轻医美、植发、齿科等正受越来越多人青睐

说起医美很多人的概念可能还觉得离我们生活很远,但其实非常普遍,说说海豚自身经历因为龋齿最终被迫拔牙,拔牙后又不能让牙列长期空缺,虽然海豚我并不是那种追求精致外在美的女性,但还是希望有一嘴健康整齐的牙齿,最终在种牙和正畸两种治疗方案中选择了正畸,事实上不论正畸、种牙都属于医美范畴,这也是为什么这两项目只能全自费,但为了健康的下半辈子大几万元钱花起来真是不带眨眼的。

而齿科也是新氧未来主要扩张的消费医疗品类之一,已运营半年多,有超1400家专业齿科机构入驻,吸引了约2500名齿科医生,积累了近10万的真人齿科矫正案例。伴随着齿科机构越来越多的出现在市场上,治疗成本较高、价格不透明的问题也接踵而至,这也正是新氧进军齿科领域想要加以改善的关键问题。

除了齿科,其实近年来随着抖音、快手等直播平台的爆火,颜值经济再度成为风口,高频低价、标准化的服务属性使得越来越多人开始尝试轻医美——抗衰老(热玛吉、激光除皱、射频紧肤)、针剂类美容(水光针、玻尿酸)、脱毛项目等,甚至男性用户也开始青睐植发的医美项目,真是爱美之心人皆有之。

医美市场有多大? 年均增速在20%以上 我国已为全球第二大医美服务市场

根据Frost & Sullivan和《新氧2019医美行业白皮书》数据,2018年中国医美行业市场规模达1227亿元,过去四年复合增长率达23.6%;2019年中国医美疗程消费量将超过美国巴西日本韩国这些医美消费大国,居全球第一;预计2023年市场规模达到3600亿元,未来五年复合增长率将达24.2%。驱动我国医美市场不断增长的主要因素如下:

1.年轻女性渗透率三年翻了三倍 有望进一步提升

2018年中国有2200万人进行了医美消费,平均每人每年医美消费金额为2.2万元。在18-40岁女性中,中国医美用户渗透率从2015年的2.3%增至2018年的7.4%,三年翻了三倍,增势迅猛。但相比于韩国的42%,中国年轻女性渗透率提升空间还很大。

2.二三线城市将为重要增量市场

一线、新一线城市消费者共占比58.7%,为消费主力军。二线、三线城市医美用户仅占一线、新一线的一半。预计未来二三线市场将为重要增量市场。

3.新生代消费者成为医美消费主力:90后、00后消费者占比分别达64%、19%。

4.高龄人口需求旺盛:隆胸、紧致、吸脂以及各类抗衰需求快速增长。

5.男性客群植发需求推高客单价:数据显示,2018年有11.12%的男性做过医美,平均客单价达7025元,是女性(2551元)的2.75倍,其中植发项目单价较高,是推高客单价的主要因素。

在线医美平台行业收入年增速近60% 新氧线上医美市占率超80%

尽管医美市场增长迅速,但行业分散度高市场竞争激烈,2018年我国约有上万家医美服务商,民营机构占比在80%以上,民营机构排名前五的市场占有率仅为7.4%。更糟糕的是市场还充斥着大量的黑诊所,黑市的存在以及极度的信息不对称,使得消费者的安全健康很容易受到伤害。

而另一方面医美服务机构的获客成本不断提升,线下获客成本在上千元以上,甚至高至五六千。整体而言,过去十几年医美产业因为重营销、轻服务,过度开发和营销导致整个行业陷入恶性循环陷阱。

在此行业大背景下2015年前后在线医美服务平台密集涌现,到2018年中国线上医美服务平台收入已达12.74亿元,预计到2023年将达126亿元,未来五年复合增长率为58.2%,远高于传统医美市场增速。新氧作为在线医美服务平台能快速增长主要是因为成功解决了行业两大痛点:

1. 消除信息不对称,平台内容真实+信息透明+先行垫付。

2. 获客成本更低,转换效率更高——如优质机构通过新氧App的获客成本仅为传统渠道获客成本的十分之一。

从行业竞争格局来看,2015年是互联网医美行业竞争最激烈的时期,一度涌现了十几家平台,到2018年已缩减至三四家,行业洗牌加剧,2018年新氧占线上医美用户每日使用总时长的比例已经达到84.1%。同时,新氧平台在2018年促成了总额达21亿人民币的医疗美容交易,占全网医疗美容交易额的33.1%。2019年从APP月活数据来看新氧已超过好大夫在线和微医,成为互联网医疗消费领域第二名,仅次于平安好医生。

不惧巨头入场,新氧护城河——口碑影响力!从用户出发,内容够垂直、够粘性

面对在线医美如此蓝海市场,阿里、美团点评、京东等巨头近两年也纷纷加速布局。与互联网流量巨头不同,新氧成立于2013年,在医美领域已深耕了6年多,起初以社区运营为主,2014年上线电商业务,发展为“社区+电商+点评”的商业架构,简单理解其模式就是要做医美领域的大众点评+天猫。

新氧的这个模式和值得买靠优质内容吸引用户的逻辑有点类似,消费者以日记的形式分享自己术前、术中、术后的过程,并详细标注出自己做的项目、医院、医生、价格、满意度。通过这种真实而详细的经验分享机制,一方面用口碑的力量帮助“小白用户”做选择,另一方面也普及了许多专业护理方法和术后心态恢复与注意事项。

新氧业务覆盖了中国超过300个城市,吸引近4000家认证医美机构供用户选择,主要包括医院、门诊部和诊所,新氧覆盖包含齿科在内的消费医疗机构总数接近6000家,平台上有超300万篇医美日记,为用户提供决策辅助资讯。

2019年上半年新氧“百万医生”(交易金额过百万的医生)数已达到423人,同比大增70%,平均每人每年在新氧平台创富203万元,平均客单价同比增长了31.53%。医美医生对口碑和个人IP打造越来越重视,且技术口碑的传播借助互联网的力量正呈几何级效应。

可以说,新氧作为一垂直平台通过六年多的时间已积累了大量内容形成了一定的护城河,且新氧够垂直做得也够专业,与流量巨头的竞争并不是正面的,反过来说巨头的入场也侧面说明在线医美这个赛道具有较大的潜力。

不光有“外在美”,更有“业绩美”!新氧的业绩有多亮眼?

1.NON-GAAP净利润达1.54亿,大幅超出市场预期

2019年中报新氧业绩继续保持高速增长,2019年上半年营收同比大增84.7%至4.91亿。净利润达7500多万,同比大增90.4%,与大多数互联网公司处于亏损不同,新氧2017年就扭亏为盈,且利润不断提升。因为涉及到股权激励费用的摊销 Non-GAAP净利润更具参考价值,2019年上半年公司Non-GAAP净利润达1.54亿,而去年同期仅4400多万,大幅超出市场预期,预计全年可达3-4亿元。

2.付费用户增速高于月活增速 商业变现能力不断增强

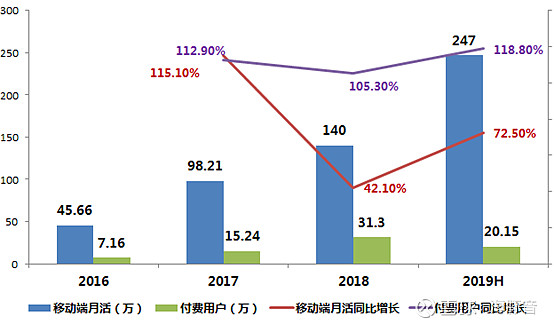

新氧2019年上半年月活247万,同比增长72.5%,付费用户20.15万,同比大增118.8%。比较难能可贵的是新氧平台2018、2019年上半年付费用户增速均远高于月活用户增长。公司商业变现能力不断增强。与此同时更为难能可贵的是新氧2019年上半年营销费用为1.82亿,同比增长35%,没有过度的广告投入就获得了月活72.5%的增长,而营销费用在营收的占比也从2018年的49.6%大幅下降至2019年上半年的36.9%。

3.更加注重平台效果和精准营销价值

目前新氧的业务主要来自信息服务收入和预定服务收入两大块。其中信息服务收入为新氧从医疗机构处获得的广告收入。预定服务收入为平台交易佣金,是指用户通过平台预订医美项目后平台收取的佣金率。

在招股书中,新氧披露预订服务的佣金比为10%,在2017和2018年的预定服务收入也确实符合此数据,但在2019年Q1和Q2,平台推动总交易量分别为7亿元和9亿元,但该量级的预定服务收入分别为6350万元和7350万元。由此,在2019年Q1和Q2新氧预定服务的抽佣率分别为9%和8%。

在降低交易成本的同时新氧更加强化平台的效果和精准营销价值,从2017年开始公司信息服务收入占比开始超越预约服务收入占比,成为公司绝对的收入支柱。2017、2018、2019年上半年信息服务收入规模分别为1.44亿、4.15亿、3.54亿,近乎翻倍增长。

新氧营收结构变动图

野心很大!力争打造消费医疗最大的产业互联网平台

未来新氧将搭建包括消费者、医生、医院机构、咨询师、厂商、达人等在内的完整的医美产业互联网生态,与此同时新氧将不断加强内容审核,目前通过技术拦截的可疑日记有129万篇,人工审核团队过百人。2019年8月新氧还上线了人脸识别认证系统,成为国内第一个采用真人与照片比对技术进行内容审核的医美平台。此外消费品类上也将不断扩张,未来新氧还会逐步扩充至皮肤、眼科、妇产、高端体检、海外医疗等品类,力争成为消费医疗领域最大的产业互联网平台。