【东吴电新】

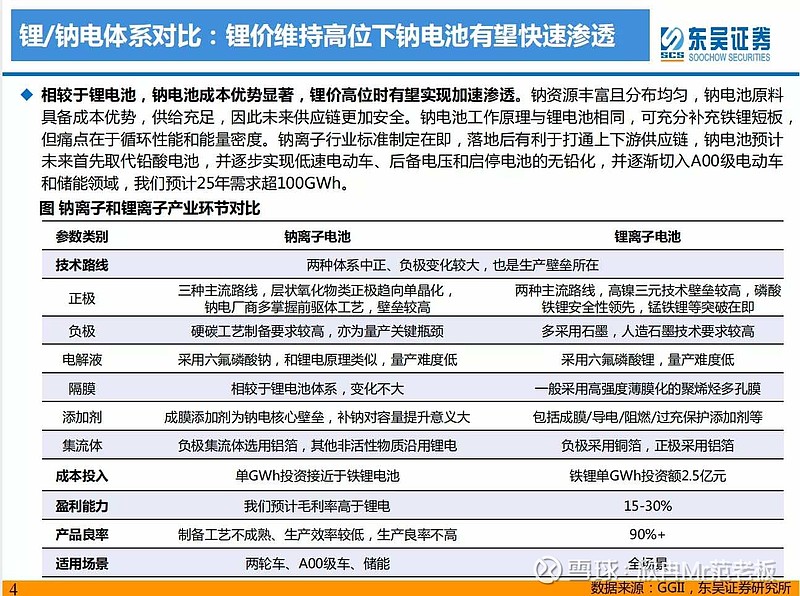

技术逐步成熟,正极目前趋向单晶层状氧化物,负极趋向低成本前驱体合成的硬碳,添加剂配方是提升循环寿命的关键。短期看层状氧化物类量产难度低,综合性能优异,成为目前正极主流路线,技术发展趋势为单晶化;长期看三大路线并驾齐驱,层状氧化物类主打能量密度,普鲁士蓝类主打低成本,聚阴离子类主打循环寿命。钠电技术壁垒主要在于负极和添加剂配方,其中负极分为硬碳和软碳,硬碳为主流趋势,其指标严苛,构效关系复杂,为钠电产业化关键瓶颈,亟待低成本前驱体的开拓;添加剂配方是提升循环寿命的关键,钠电高碱度+高电压更加考验钝化膜的稳定性,Know-How壁垒高于锂电池。产业链龙头加大布局,23年钠电产业化元年将临。电池厂来看,宁德时代推出普鲁士白体系+AB电池,后续或进一步升级为锰基富锰普鲁士白体系,同时加大层状氧化物布局;中科海钠专注铜铁锰层状氧化物+软碳路线,主打高性价比路线,绑定华阳股份+多氟多;第二梯队方面,立方新能源、钠创新能源、传艺科技层状氧化物产品性能优异,鹏辉能源、众钠能源选择聚阴离子体系,欣旺达具备独家补钠技术。正极厂来看,振华新材突破技术瓶颈开发高性能单晶层状氧化物,容百科技深度绑定宁德时代,产能规划庞大,当升科技、邦普循环、格林美亦加快布局。负极厂来看,佰思格国内量产进度最快,贝特瑞产品稳定性高,凯金能源等传统锂电负极厂商也在加速突破。