我们自2015年以来始终认为,未来若干年的A股的重点和我们投资的基准都在沪深300指数上,因此我们会谈点沪深300内的问题。今年在沪深300内有一个非常强烈的现象,以致于很大程度影响了我们的投资表现,这就是价值/成长风格。

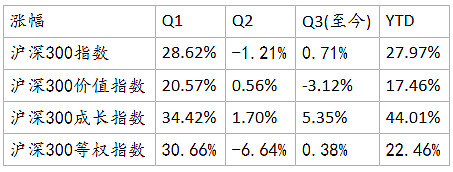

上表是未包含股息的价格指数的表现,可以看到成长指数在3个季度均表现最好,而价值指数明显落后,尤其是在Q1和Q3尤为明显。而反应大小盘风格的沪深300等权指数和沪深300指数之间各有胜负,风格不是特别显著。

站在现在,我们有几个问题

今年以来的成长风格为什么会表现那么强?

今年以来的成长风格的上涨是否合理?

这个成长风格未来是否会延续。

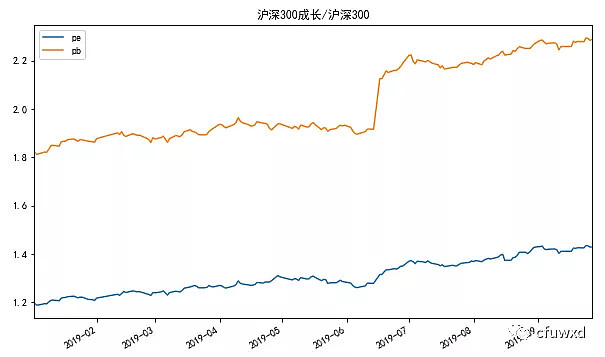

一、成长风格表现那么强是依靠估值的相对提升。

无论是PE还是PB,2019年,沪深300成长均获得较大幅度的相对于沪深300价值的提升。

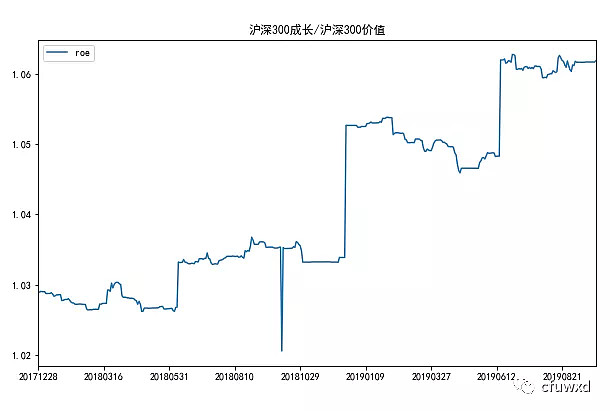

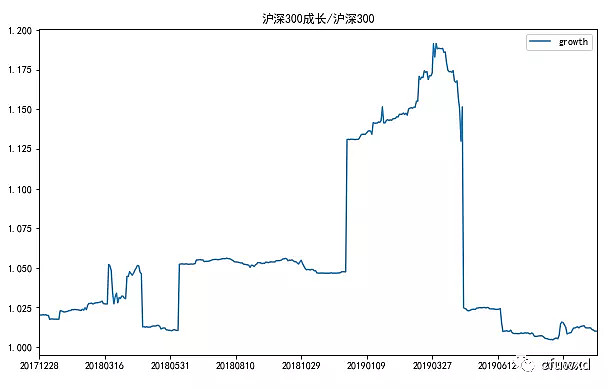

二、估值的提升是建立在沪深300成长在2019年表现出了更好的成长性。

在上述两图中,有些跳变,主要是由于财务报告的发布和指数成分股的调整带来。扣除这些影响,我们依然可以看到几个现象。

在roe上,沪深300成长相对沪深300价值的差异,明显上了一个台阶。这是驱动2019年沪深300成长更好表现的原因之一。在一致预期盈利预测的相对growth上,2019年一季度有显著的上升,而后又恢复正常水平,这说明在2018年度报告前,市场的一致预期有较大的修正,这反应在2018年度成长股获得更好的增长表现。这也是驱动2019年沪深300成长更好表现的原因之一。

三、成长性的估值提升是否合理。

roe的提升,是可以带来PB的估值提升的;growth的提升是可以带来PE的估值提升的。我们看到roe的提升更为持续显著,因此我们看到PB相对PE出现较大幅度的提升,这显然是合理的。但是我们观察到growth的提升并不持续稳定,这意味着PE的提升可能要打问号。如果roe的提升是多年持续的,必然会带来growth的长期提升,从而影响PE出现长期的提升。从简单的均值回归思想告诉我们,作为宽基指数而言,很难出现长期持续的过度偏离,长期而言回归是正常化的。一个宽基指数的ROE持续地高于另外一个宽基指数的ROE,一定是有什么内在原因。沪深300指数的roe长期高于中证500是因为有国企优势、行业优势甚至规模优势,但是这些年来其差距也是在逐渐缩小。沪深300成长相对沪深300价值而言,仅仅是选出了近期成长性更好的股票,除了动量效应,就很难有更多的内在逻辑。如果roe的变化过大,超过了长期动量效应的合理区间,那么就存在回归的概率就会极大增加。

当然由于成长和价值的选股维度不同,也有可能是价值股变的roe更差所致。为了避免这个因素,我们还需要进行沪深300成长和沪深300本身之间的对比。

对于估值问题,沪深300成长相对沪深300同样获得了很大的估值提升。对于ROE和growth而言,我们看到的情形和与沪深300价值的对比雷同。这说明,这个市场主要是由成长股驱动的估值提升,而非价值股驱动的估值下降。

那么我们就可以有个简要的结论:成长股的更好表现源于今年成长性带来的估值提升,有其合理之处;但是这个估值提升的幅度很可能超过了基本面的支持,如果成长股不能一直维持更好的ROE和growth,那么这个估值提升是有很大风险的;如果认同均值回归思想,那么现在过高的ROE和相对估值,很可能难以长期持续。

四、高估值还能维持多长

在下表中我们列出了不同指数的相对估值在历史的分位值。可以看到估值/300/成长之间的估值差异都在历史极值附近,甚至这些历史极值都是由本轮创造的。但是同样的情况是ROE也是如此。

这说明如果出现ROE的回归或者说ROE的差距不再拉大,那么估值的回归概率很大;如果ROE的差距继续拉大,那么创新高的估值差依然继续创新高。

ROE的差距还能继续拉大多少呢?市场的前瞻要看一致预期的growth差是否还能持续。就最近而言,相对growth不再处于高位水平,而且也没有爬升的征兆。如果市场运行逐渐切换到对于下一期的财报数据的时候,还不能出现超预期的相对增长,那么很可能就会出现相对估值的回归,毕竟估值差处于极高水平。那个时候市场也许就会出现另外一轮的强烈风格。