最近刚来雪球,很多问了我很多关于PBF的问题,我就在雪球上把之前我写的东西重新Po出来给大家分享下吧。PBF的投资逻辑,我认为现在依旧成立(不过风险收益比没有我当时写的时候那么诱人了)。这个股票是我的重仓之一。

PBF的投资点子是我从赛思卡拉曼那里"偷"来的,但是因为我认为我能估值,所以在我细挖之后,我发现这个公司估值很低,而且有着一个异常牛x的管理层,因此下重注买入了。然而,要想理解为什么赛思卡拉曼会看中PBF,为什么巴菲特会买PSX,这篇文章才是基础,不了解行业基本知识,只看财务指标,就和买股票不估值一样,都是耍流氓。在有了基本的行业知识下,下篇文章我会介绍我是如何对PBF进行估值的,为什么PBF遭到市场的低估,我的预期和市场的预期有多少差别,市场是对的吗?

一、 美国炼油厂行业理解

炼油行业属于石油行业里的下游。其主要业务就是以石油为原材料,采用物理或者化学反应的方法获得汽油、沥青等石油产品。美国炼油厂的主要销售产品是汽油和沥青。按照国防区域石油管理局的划分,美国的炼油布局可以分为5个区域:PADD1,PADD2,PADD3,PADD4,PADD5。以下简称1区,2区,3区,4区,5区。

其中1区为美国的东北部区域,有9座炼油厂,炼油生产能力为125万桶每天。2区为美国的中西部区域,有27座炼油厂,炼油生产能力为392万桶每天。3区为美国墨西哥湾地区,有57座炼油厂,炼油生产能力为951万桶每天。4区为山地地区,共有16座炼油厂,炼油生产能力为68万桶每天。5区为美国西部地区,共有30座炼油厂,炼油生产能力为284万桶每天。

其中3区是美国炼油业最为集中的区域,将近一半的炼油能力集中于这个地区,该地区也是全世界最大的炼油中心, 拥有整个美国50%的炼油生产能力。

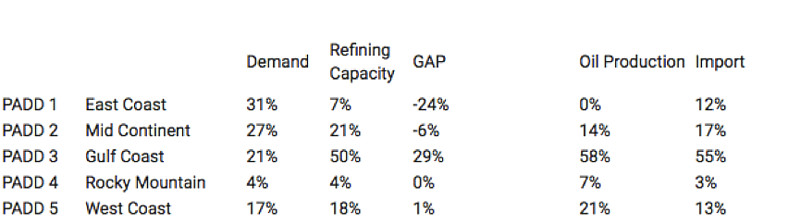

这5个地区本身也存在供给和需求上的不同。举例来说,1区对汽油的需求量占到了全美需求量的31%,但是这个地区的炼油能力仅仅只能提供7%的全美需求量,因此存在24%的需求缺口,这个缺口主要由位于墨西哥湾地区的3区来提供。1区还有两个特点:1.这个地区靠近页岩油开采大区Bakken 2.这个地区背靠加拿大,因此可以进口加拿大的重油。3区对汽油的需求量占到了全美需求量的21%,比PADD1地区低10%,但是炼油能力占到了全美的50%,因此3区精炼出来多余的汽油通过石油管道运输到其他地区。

二、美国炼油行业行业特征:

1.炼油厂数量下降,炼油能力增加

自1976年马拉松石油公司在路易斯安那州建起全美最后一座炼油厂后,美国本土再没有新建大型炼化项目。行业扩张停止,转而完全以关闭落后产能、技术改造和环保升级为发展方向。与此同时,美国的炼油厂数量从1980年的270座,下降为今天的137座。虽然近几年美国关停或闲置了一些炼厂,但总体炼油能力并未显著下降。年加工能力维持在9.4亿吨左右,总加工能力甚至有所增加。

2.整体开工率呈现周期性变化

美国炼油厂的整体开工率呈现的是周期性变化,一般2-4月份为检修期,开工率在75%-85%之间。 进入夏季后,成品消费量达到高峰,炼油厂的普遍开工率也会上升至90%以上,随后逐渐下降。

3.注重炼油—化工一体化发展

在过去20年,美国炼油行业越来越注重炼油化工一体化发展,超过半数的炼油厂具有化工品生产能力。炼油厂本身盈利是非常不稳定的,配了化工能力后,整体的盈利就会变得相对稳定。这样炼油厂就同时具备炼油和化工两个能力,通过物料互供和公用工程共享,可以节约成本,提高效率。大多数炼化一体化的炼油厂位于3区,该区域约四分之三的炼油厂配备相应的化工能力,且美国67%的炼化提花加工装备位于该地区。

形成这种布局的原因是:1.PADD3是美国最大和最集中的炼油区域,这为生产化工产品提供了重组的原材料,在此配置化工厂可以实现规模化生产。2.PADD3位置处于墨西哥湾,水路和陆路都很发达,为化工产品销售提供了很灵活的渠道。3.位于德克萨斯州的Mout Belview一直是美国主要的液化气和化工品集散中心,位于PADD3的炼油厂生产出来化工产品后可以在此直接出售产品。

三、炼油厂利润来源:

炼油厂赚取的是其实是原油和原油产品之间的差价(又称裂解价差,Crack Spread)。这个部门是属于典型的重资产行业,进入壁垒高,退出壁垒也很高。炼油行业的利润有明显的季节性,因为夏季消耗的汽油量要明显高于冬季,其利润也随之变化。炼油厂的利润不怎么依赖石油价格。原油价格上升则提升了炼油厂的原料成本,但是油价的上涨可以转嫁给消费者。

油价转嫁多少,主要受两个因素影响:1.美国经济状况(汽油需求量)2.同期汽油库存量

同时炼油厂的利润其实跟油价的关系并不大。

四、炼油行业的“葵花宝典”:

能源行业的产品是几乎没有任何差异化的,这就导致没有企业能为自己的产品单独加价,因此低成本成为了能源行业的葵花宝典。简单来讲,在炼油行业,得低成本者,得天下。常见的实现低成本的方法有四个:

a. 好的地理位置

就拿石油来讲,地理位置几乎直接决定了开采成本。首先,油田分海上油田和陆上油田(多在沙漠),陆上油田的成本往往比海上油田低很多。其次,不同的油田有着不同的开采难度,这取决于石油藏在地表下的深度。Antero Resource就是一个非常典型的例子。由于其地理位置好,所以开采成本仅仅只有$0.73mmbtu,大幅度低于竞争对手。在炼油行业,地理位置也至关重要,因为你购买原材料和销售产品都牵扯到运输,因此一个好的地理位置会导致你的运输成本大幅度降低。在美国,炼油厂一般使用的原材料(石油)有五种:1.拉丁美洲石油2.WTI石油3.加拿大石油4.美国本土页岩油(主要开采自孟大纳州和德克萨斯州)5.布伦特石油。

在2016年前,前三种石油被称之为优势石油,因为它们的价格要比布伦特石油便宜10-20美金一桶。自2015年第四季度之后,美国废除了石油出口禁令,从而美国境内的WTI石油可以向外出口了,因此WTI和布伦特石油之间的价差目前也正在减少。比如CVRR这个炼油厂当初创立之初的战略目标就是通过地理位置的优势获得WTI石油,从而利用WTI和布伦特石油之间的差价。

b. 规模经济

规模经济是另外一个大杀器。一旦一个企业有规模了,那么其边际开采成本就会下降。成本下降意味着利润丰厚,这些企业可以使用最先进的开采技术,从而进一步降低了开采成本。埃克森美孚公司就是最典型的例子。

c.降低管理费用

除了地理位置和规模经济之外,管理费用也是石油行业的重头开支。而好的企业会尽可能的降低自身的管理费用。因此,得到一个好的管理层,你就得到了半个天下!

d.高的炼油厂复杂系数

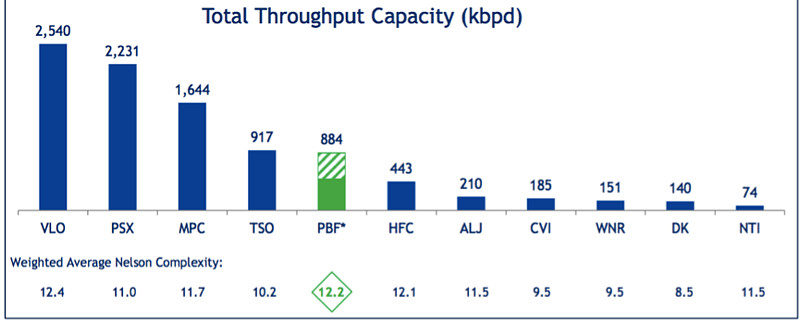

决定炼油厂成本的另一个重要因素是炼油厂的尼尔森复杂系数(Nelson Complexity)。美国炼油厂整体装置的复杂程度是全世界最高的,其中复杂系数最高的炼油厂是马拉松公司位于德克萨斯城的炼油厂,尼尔森复杂性系数为15.3。

简单来说,这个复杂性系数越高越好。这个系数很高代表着相比你的竞争对手,你多出了两个关键性的选择:1.你可以提炼更低质量的原油,比如重油,这些低质量原油价格要远低于高质量的原油价格,比如轻质石油。2.你有能力生产高价值的最终产品。

在美国的炼油行业里,巴菲特买的PSX炼油厂的平均尼尔森复杂系数是11,赛思卡拉曼购买的PBF炼油厂平均尼尔森复杂系数是12.2,位列全美第二高。同时PBF旗下还有一个炼油厂的复杂系数是14.9,是全美复杂系数第二高的炼油厂。实际上,PBF这个公司具有三个优势:1.好的地理位置。2.好的管理层。3.高复杂系数。同时,PBF还在低谷时期收购炼油厂,也就是说,正在努力获得规模优势。

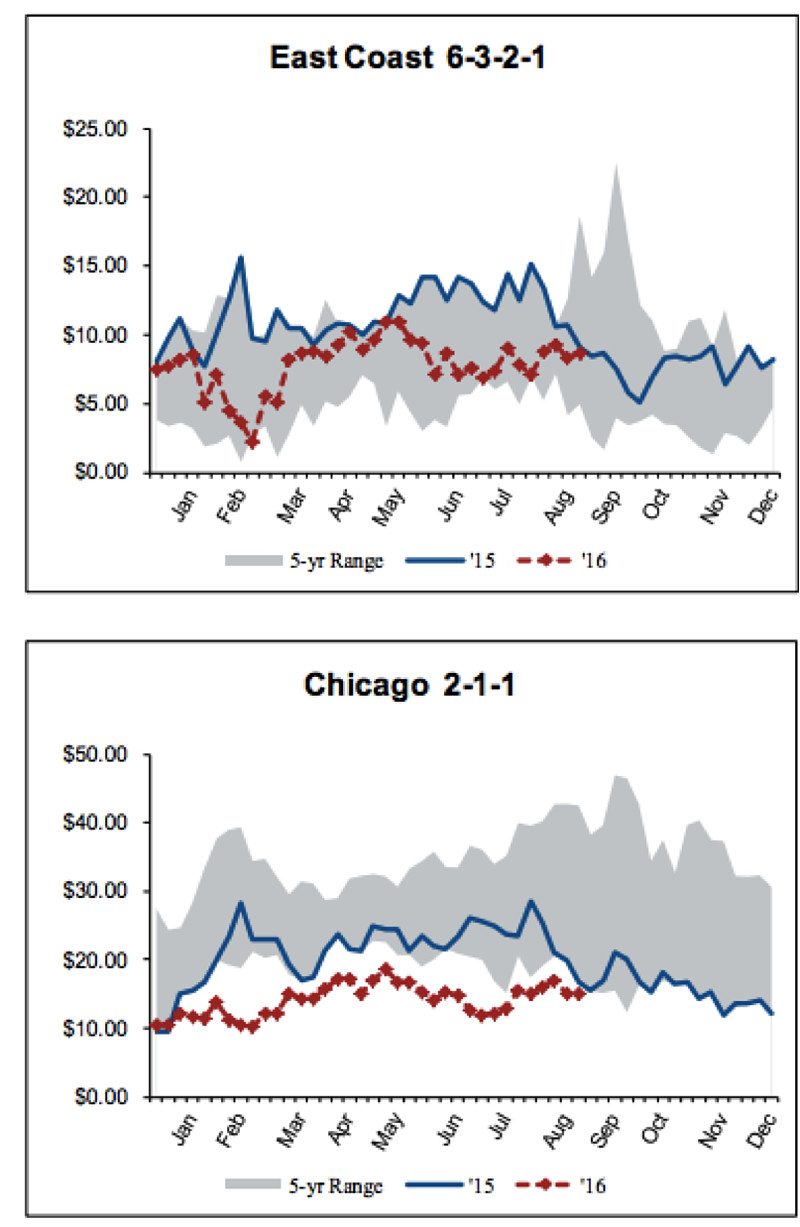

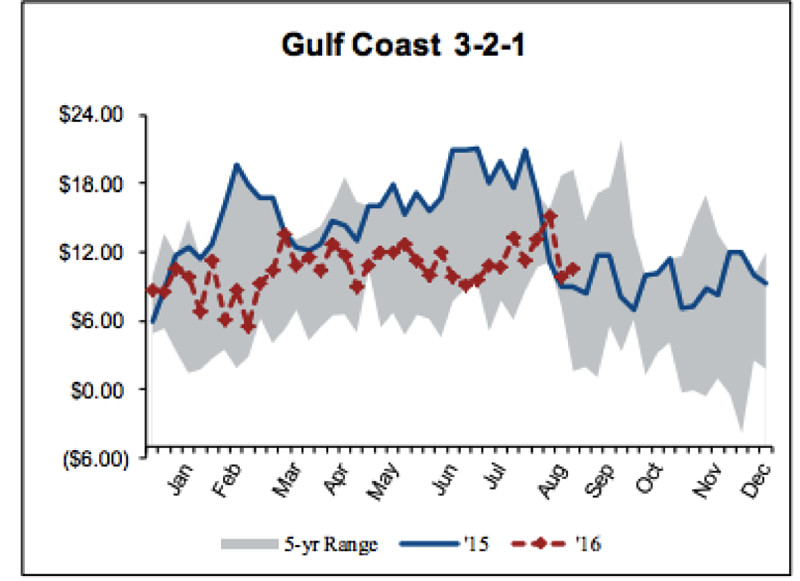

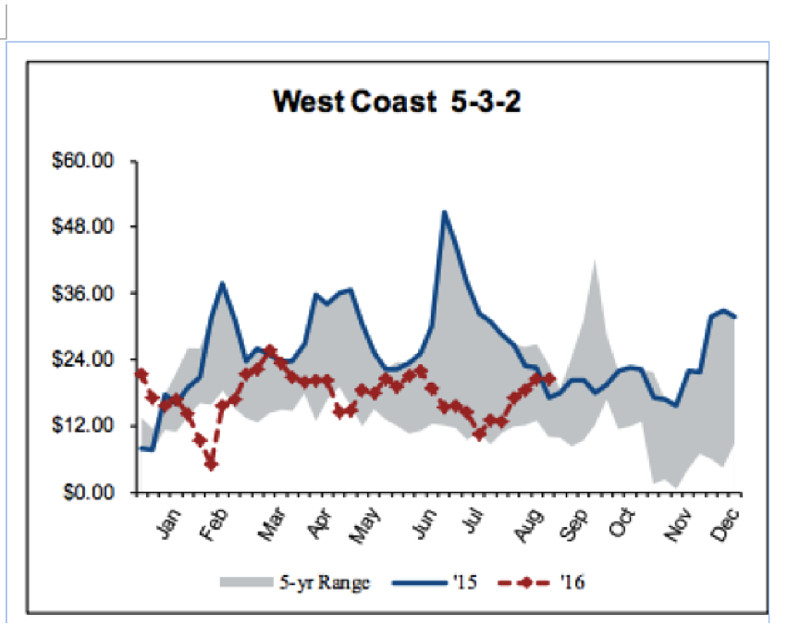

从1区地区到5地区,每个地区都有一个裂解价差的对标指标(Benchmark),这个指标基本代表了这个地区目前的裂解利润。下图是美国六个地区的裂解价差走势图。这六个区域包括:美国东岸(1区的裂解价差基准),美国西岸(4区的裂解价差基准),芝加哥地区(2地区的裂解价差基准),墨西哥湾地区(3地区的裂解价差基准)。

其中蓝色实线是2015年的裂解价差,红色虚线是2016年至今的同期数据,灰色区域是过去5年裂解价差走势区间。

你可以明显看的出来,红色的2016的线远远低于蓝色2015的线,因为炼油厂进入了周期性低估了。

五、炼油行业目前正处于周期性低谷

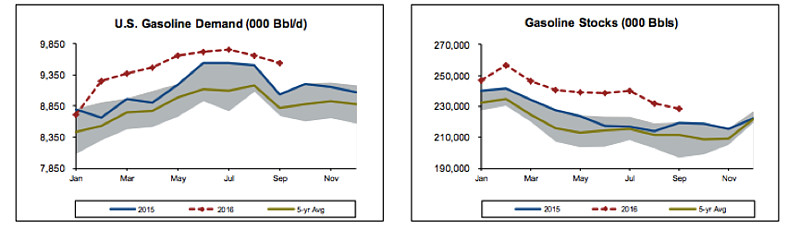

2015年是炼油行业周期性的高峰,原因是油价暴跌,导致原材料成本下降,同时美国国内汽油需求旺盛,所以成品油价格下降幅度低于石油价格下降幅度,从而导致裂解价差处于高位。于是在2015年底的时候,所有炼油厂大加大马力生产,2015年炼油厂的加工率达到了过去10年新高,整个美国六七月份的炼油加工率达到了惊人的95%。然而好景不长,由于整个美国炼油厂在2015年进入了疯狂增产的状态,于是2016年美国汽油库库存也达到了历史新高,虽然汽油的需求也创了历史记录,但是整个炼油行业的裂解价差大幅度下降。

六、如何理解炼油行业的周期性

之所以现在市场提供给你以便宜估值买入PBF的机会,很大程度上是因为目前炼油行业供给过剩,处于行业低谷。这里有有一个很蛋疼的核心问题。炼油行业什么时间反转?具体反转的时间,我只有一句话可以说:我不知道,我也不在乎。我在乎的不是具体的反转时间,而是行业周期的长短。实际上,美国炼油行业的周期很短,主要原因如下:

1.与中国相比,美国更市场经济

如果细心观察的朋友,你会发现一个有意思的事情:美国行业的周期性一般都比中国短。也就是说,如果美国煤炭行业供给大于需求导致了行业的低谷,那么美国煤炭行业走出这个低谷可能是2-3年就可以了,但是中国可能要走4-5年,甚至6年以上。这主要是因为美国是个更纯粹的自由市场经济,而中国政府的强行干涉更为多一些。在美国,任何一个企业,只要连续亏损个几个季度,很可能就直接死掉了。美国的炼油行业是完全的自由市场经济,没有政府补助,都是企业在经营。在自由市场经济下,企业亏钱了就要关门了,因此产能就自然而然的下降了。国内也有一个自由市场属性特别强的行业,你一定能在这个行业里感受到强烈的短周期(1-3年一个周期)特性:猪肉行业。因为猪肉行业没有任何外界因素干涉,所以经常出现周期性上涨和下跌,而且一个周期很短,快则1年一个周期,慢则3年一个。美国的炼油行业也是一个类似“猪肉行业“的快周期行业。

从2008年至今,炼油行业已经经历过3轮周期了,平均一轮完整的周期是2-3年时间。第一轮是从2008年-2010年,这一轮主要是金融危机导致需求端出现问题。2010年是需求大幅度上升,从而导致炼油厂的利润好于预期。第二轮是从2011年-2014年,这一轮是由于2010年美国经济恢复,汽油需求旺盛,导致炼油厂大幅度提高产量,从而导致供给短时间内大于需求。第三轮是从2014年底至今,这一轮的顶点是在2015年。 从2014年中至2015年中,原油价格几乎下跌了50%,低油价导致需求旺盛,结果就是2015年的裂解价差是过去5年最高的。由于整个炼油行业都看预计未来需求旺盛,整个美国的炼油厂在需求淡季(秋冬)时,加大产量,结果在2016年1月份时,美国汽油的库存创了5年来最高纪录。

如上图所示,原本10月份-第二年2月份是汽油需求的淡季,炼油厂在这个时间点的炼油都是为了第二年夏季的高峰期使用,但是2015年在炼油厂形成一致增产预期后,美国汽油的库存量大幅度提高,从而影响了2016年的裂解价差。这就是市场经济,不行就破产,今年的太阳能巨头,Sunedison从辉煌到破产只用了1年不到。

2.炼油行业减产的阻力并不大,美国目前前四大炼油企业都在减产

美国前四大炼油厂是VLO,PSX,MLP和PBF,在读完这四家企业过去5年的电话会议后,我发现个特别好玩的事情:每一轮行业低谷的时候,这些炼油厂都会自动减产。从2016年第二季度的电话会议里可以看出,这四家炼油厂都进行了减产。正是因为减产,导致每一轮周期的时间都比较短,一般快则1年,慢则2年。那么问题又来了,为什么炼油产这么容易一起共性的减产呢?要知道由于“囚徒困境“,石油行业别说减产,连冻产都是非常困难的。

我认为原因是因为石油行业是全球性博弈,而炼油行业是区域竞争为主,从其他地区进口来的汽油并没有成本优势。和石油行业不同,美国的炼油厂基本上都是满足自己片区的需求(除了PADD3区),而每个地区的油价是根据这个地区供需关系决定的。这就是为什么美国每个州,每个城市的油价都不一样。这种类似局域垄断的特征,决定这炼油厂减产并不是难事,因为除了PADD3区之外,每个地区的炼油厂数量都非常少,因此博弈对象很少,再加上这些都是企业在经营,如果面临亏损,可能会立刻减产,或者关闭掉炼油厂。

七、炼油厂面临蛋疼的环保费用

川普上台后炼油厂大涨,很多程度是因为大家认为川普要取消这个蛋疼的,离谱的环保费用:Renewable Fuel Standards。在2005年的时候,EPA通过了RFS协议,这项协议要求美国境内的所有运输燃料必须加入一定比例的可再生燃料,以此来降低碳排放量。2008年时,喜好环保的奥巴马加速了这个方案的进程。这项协议要求必须把可再生燃料混入运输燃料,并且到2022年为止,EPA要求整个美国可再生燃料的加入量要从2008年的9亿加仑上升至36亿加仑。那些不能混入要求用量可再生燃料的炼油厂可以购买RIN(Renewable Identification Number)的额度来抵消(类似购买碳排放权)。

EPA根据企业在美国境内生产出来的道路用油(On-road fuel)的一个百分比,来计算这个企业需要购买的RIN额度。RIN的单价受供需关系的影响,偶尔会短时间内产生剧烈波动。随着产量的提高,PBF用于购买RINs的成本也在提高,2014年RINs的成本是1.15亿美金,2013年是1.26亿美金,2015年这个数字是1.716亿美金。由于PBF最近1年收购了另外两家炼油厂,预计RINs费用会进一步提高,管理层第三季度电话会议认为RINs费用会上涨到2.5亿美金。这个也是最近PBF上涨的逻辑。如果RINs费用下降一半,PBF整体估值我认为要提高20%-25%。

以上就是炼油行业的基本行业知识,下篇文章会以PBF为例,告诉大家我是如何对炼油厂进行估值的。