2539字8图,阅读大约需要6分钟。

文章首发于丰硕创投,欢迎朋友圈与微信转发。

公众号及其他平台转载请后台留言。

信达生物近两年走势疲态尽显,都跑不赢指数了……

1. 一年超额α

2. 两年不如β

3. 三年干脆买?

4. 短期博弈

5. 结语

1

一年超额α

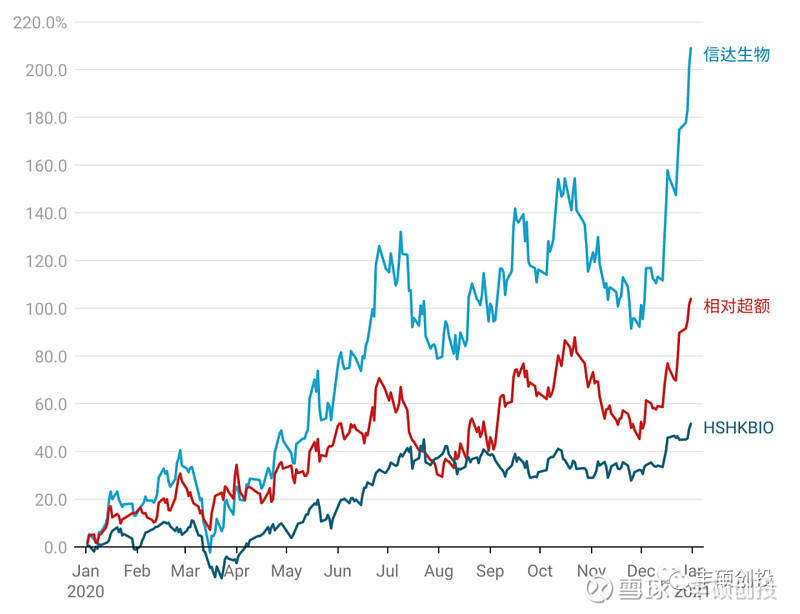

恒生香港上巿生物科技指数(HSHKBIO)的推出时间为2019年12月16日,以此为基准指数,看下信达生物在2020年度、2021年度和2022年年度(2022年初至12月16日)这三年的相对超额收益是多少。

2020年信达生物涨疯了,绝对收益为209.0%,相对于基准指数的超额收益为103.9%。

图1 2020年度信达生物与HSHKBIO的走势图(丰硕创投整理)

这一年信达生物完成了什么样的重大突破?这年的营收达到了38.44亿人民币,相较于上一年2019年的10.48亿人民币,同比增长了267.0%。主要归咎于PD-1抑制剂达伯舒贡献了20多亿的销售收入以及2亿美元的license out预付款收入。

2

两年不如β

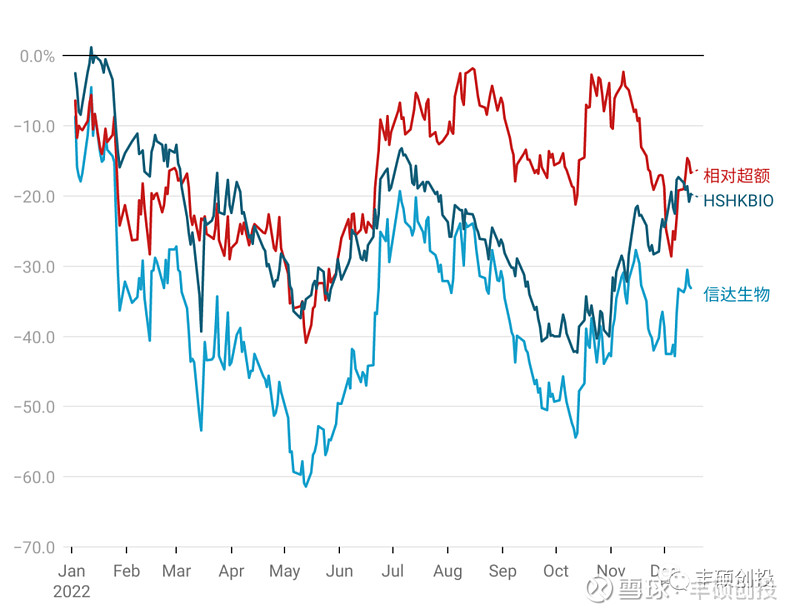

2021年信达生物跌疯了,绝对收益为-41.2%,相对于基准指数的超额收益为-18.6%。

图2 2021年度信达生物与HSHKBIO的走势图(丰硕创投整理)

这年,信达生物跑输指数了。行情差是一方面,但作为基准指数里的前十大成份股,仍弱于指数的话,那绝对是自身出问题了。

2020年达伯舒只靠一个小小的r/r cHL适应症就拿下了20多亿的销售额,那么2021年新增了患者数量众多的1L非鳞状NSCLC和1L鳞状NSCLC,以及1L HCC,会带来多大增长?结果只换来了几亿人民币的增长。

量不抵价呀。

2022年信达生物又跌疯了,绝对收益为-33.1%,相对于基准指数的超额收益为-16.7%。

图3 2022年度信达生物与HSHKBIO的走势图(丰硕创投整理)

这年,信达生物再次跑输指数了。

虽说信达生物的销售收入一直保持增长,但增长早已疲惫了,2022年中同比增长10.0%,勉强达到双位数。

而且要达成这背后的结果十分不容易,从2019年的1款商业化产品,到现在的8款商业化产品,需要拿7款产品去对冲达伯舒的下滑悬崖,才换来整体的双位数销售增长。

若销售收入增速勉强保持在双位数的,弱于基准指数一点都不奇怪。

3

三年干脆买?

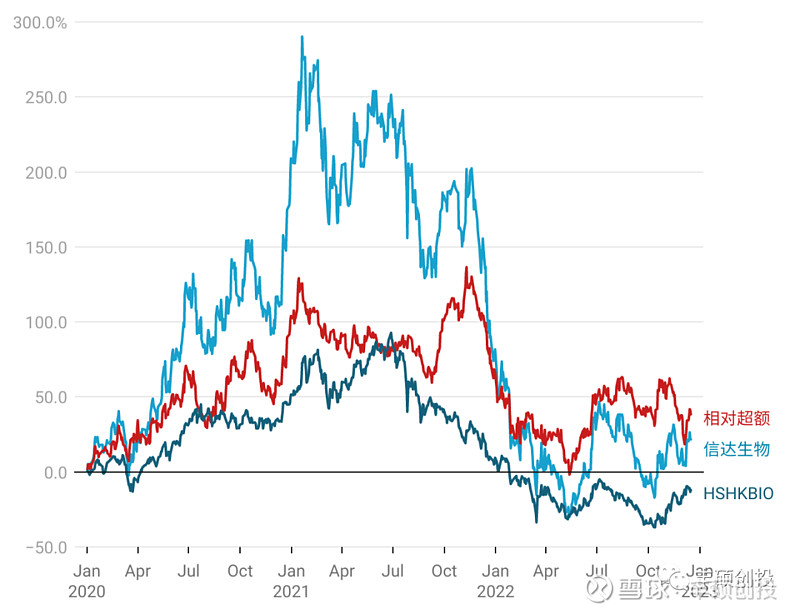

医药股是事件驱动型的股票,时而疯魔,时而封神,一年一年地切开看,似乎对其不太友好,毕竟医药股一旦癫狂起来,还是很吓人的。那么就干脆整个3年的维度来看一看吧。

2020-2022年度,信达生物的绝对收益为21.7%,相对于基准指数的超额收益为38.4%。

果然,将时间拉长,信达生物还是能跑赢指数的。

图4 2020-2022年度信达生物与HSHKBIO的走势图(丰硕创投整理)

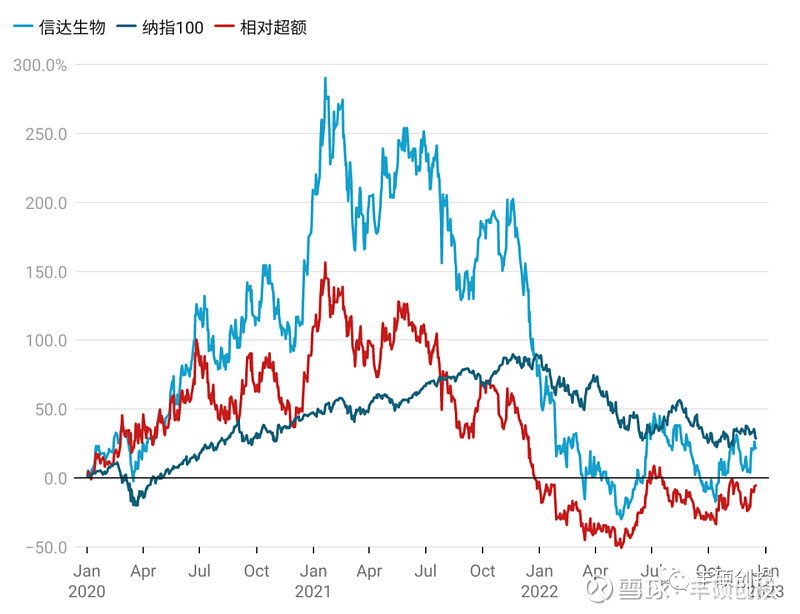

但话又说回来,医药股毕竟太深奥且复杂多变,绝大多数人都不会选择如此高门槛的股票作为投资标的,除非它能够带来相对更为客观的收益,因而被动型的指数投资越来越受到人们的青睐。

万万没想到,在这3年的时间区间里,信达生物居然跑不过大盘指数纳指100,相对于基准纳指100指数的超额收益为-5.5%。

图5 2020-2022年度信达生物与纳指100的走势图(丰硕创投整理)

那么对于国内医药股中的优质标的信达生物来说,是否真的像文中所说的一年超额α,两年不如β,三年干脆买纳指100?

4

短期博弈

市场上存在不少长期年化收益(5年以上)20%、30%、40%乃至50%以上的股票,如果能找出这些股票,并安心的持有,那就万事大吉了。

这里有两个前提,成本合适且股票能保持长期增长。长期增长的股票是不缺的,但凡大家耳熟能详的股票,都曾有过风光的时候。

但建仓成本太高的话,也是达不到年化20%~50%的。

我们不确定哪些股票的年化收益能达到20%~50%,一旦起风了,我们可能会卖飞。哪怕我们深信股票的年化能达到20%~50%,但我们建仓成本过高,同样会被套牢。

因而我们需要双线作战,判断这支股票是否值得长期持有,判断这支股票的短期价格是否合适,对股票进行动态调整。

事后我们都知道亚马孙是一支伟大的股票,上市至今25年左右的时间,年化收益率超过50%。

若我们买在了疯狂的互联网泡沫时期,1999年12月10日的$5.33,则需要近10年时间,也就是2009年10月23日,收盘价才能再次冲破$5.33,去到$5.92,这10年的收益率几乎为0。

若我们买在了恐慌的互联网泡沫破灭的时期,2001年4月4日的$0.42,直到2009年10月23日的$5.92,这8~9年的年化收益率大约为在35%左右。

仅相差一年多的时间,在一支优秀的股票里,年化收益率却有着截然不同的结局。

我们始终相信这堆港股生物医药企业里,必将会诞生出一些全球性的巨头药企,信达生物属于很有希望的一员。

解决了是否值得长期持有这一问题,剩下的就是判断短期价格是否合适了。

2022年从HSHKBIO指数来看,共有3次较大规模的行情。第一次持续9天,始于3月15日,终于3月24日。第二次持续2个月,始于5月10日,终于7月6日。第三次可能持续2个月,始于10月13日,终于12月9日。

第一次行情里,主要由于超跌反弹,短短9日就结束了,形成一个十分狭窄的深V图形。信达生物这次行情和β差不多。

图6 2022年第一波行情信达生物与纳指100的走势图(丰硕创投整理)

第二次行情里,原因有很多,比较重要的包括上海疫情恢复以及年中的各类学术会议公布最新数据。

而信达生物在这次行情里,跑出了惊人的96.2%绝对收益,和41.5%的相对超额收益。归咎于临床推进、数据公布以及持续获得药物上市批件的全面开花。那段时间信达生物发生的事件里,受理上市有2次,批准上市有4次,详细的国内首个、首款、唯一之类的形容词这里就不再一一展开说了。

图7 2022年第二波行情信达生物与纳指100的走势图(丰硕创投整理)

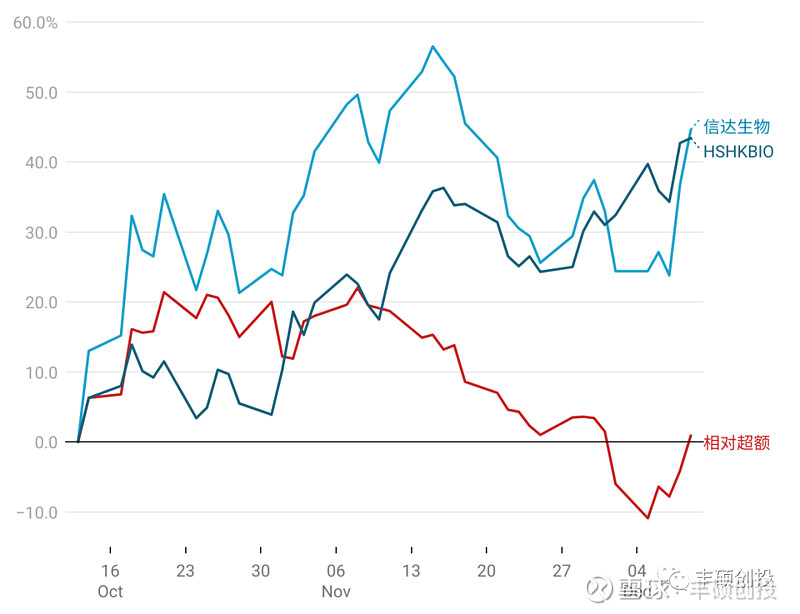

第三次行情里,比较重要的因素包括美联储加息放缓以及国内疫情的放开(当时还叫预期)。

这次信达生物的走势和β差不多,其实是让人挺失望的,因为其他几百亿市值的几支股票,都跑赢了信达生物。

图8 2022年第三波行情信达生物与纳指100的走势图(丰硕创投整理)

好事来的少,坏事藏的多,就造成信达生物这次的疲弱走势。要说里面藏的最坏的事,除了销售额,还是销售额,可能是达伯舒的销售额再创新低,可能是其他商业化品种的增速放缓。毕竟这段时间里,由于疫情原因,许多医院的肿瘤患者都受到了牵连,看病拿药都成问题了。

好在达伯舒的销售收入占比从当初的100%,下降到2022年中的52.1%了,而且从最新的2022Q3收入来看,达伯舒销售收入已经似乎在Q2触底了。也就是正常情况下早已触底,疫情等意外因素打破底线,待回归到正常的时候,当下的意外因素,反而是绝好的布局时机。

结语

信达生物第一波靠达伯舒癫狂了几年,第二波靠license in一些商业片品种放缓了狂欢背后的虚弱,第三波则靠一些早期自研及license in早期产品的持续推进,欲再创新高,旨在5年后销售额达到200亿人民币,拿到超过15款商业化品种。

每一波之间的衔接,都会使股价产生较大的波动,波动越大,对于一支优质的长期标的来说,更加凸显了投资价值。

今年的最后一波行情,信达生物算是跑输了,相信下一波行情里,他必将再次脱颖而出,因为明年的信达生物,不再是只靠达伯舒的信达生物。

声明:以上内容仅供参考,不构成投资建议。

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值。