转发

巴伦周刊:2017 我们最爱的10只股票本期图文,我们来看看巴伦周刊评选出的“2017我们最爱的10只股票”,希望对您部署今年的投资策略有所帮助。

美股投资者在 2017 年有很多选择,可以考虑对经济敏感的股票、银行股、能源股等“特朗普”效应股,也可以注重更多防御性的板块。

巴伦周刊在选股时,并没有追随最近疯涨的股票,而倾向那些在特朗普“上涨效应”大潮中反应相对迟缓的股票。

1

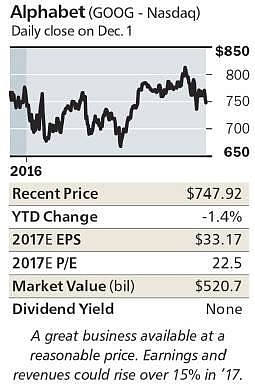

Alphabet 谷歌字母表 (GOOG)

谷歌是一个典型的例子来诠释巴菲特的这句格言:

用一个合理的价格买一个极好的公司,而不是以一个极好的价格买一个合理的公司。

作为全球最伟大的企业之一,谷歌目前价位合理。2017预计市盈率为 22,每股收益 $33, 非投资股票交易约为 750 亿美元。

由于谷歌拥有近 800 亿美元的净现值 (每股约115美元),其有效估值较低,而且大部分净现值在海外。如果明年通过有利的税法,更多的收益可以遣返。此外,该公司每年有大约 30 亿美元的收益来自“其他赌注”,例如无人驾驶汽车。尽管规模庞大,谷歌仍然是一个令人印象深刻的成长型公司,其营收和每股收益预计在 2017 年强势上涨 17%。

2

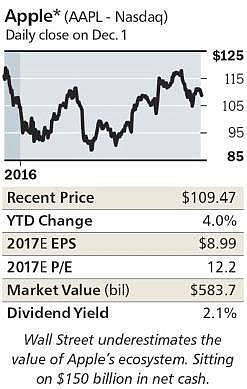

Apple 苹果 (AAPL)

苹果是主流,但它是科技巨头公司中估值最低的一个,因为投资者有一系列担心的问题,包括智能手机市场已经愈发成熟,而苹果缺乏一个有针对性的、有震撼力的新产品。虽然苹果有很好的基础,但这些担忧使苹果的股价大打折扣,目前在 115美元徘徊, 2017 预计市盈率为 12, 每股收益 9 美元,净现值 1500 亿美元。

“华尔街对苹果过于悲观”,Wedgewood Partners 的投资经理 David Rolfe 说到。Rolfe 认为 iPhone 7 的表现超出了大家的低预期,投资者低估了苹果生态系统的力量,包括一个价值5 – 6亿美元的iPhone基地。苹果从其庞大且不断增长的业务中获利不少,例如App Store 和 Apple Pay。这些服务在最近的一个财年带来超过240亿美元的收入,边际收益很高。

3

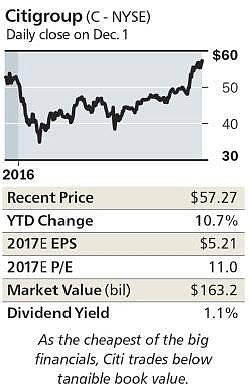

Citigroup 花旗集团 (C)

一直以来,花旗是最便宜的大型金融股之一,这个垫底位置在今年更加巩固,因为其股价已落后于同业水平。这一局面可能在2017年改变,因为利率提升其收益将增加。

目前花旗股价为 57 美元,预计 2017 将上涨10%, 而其竞争对手,摩根大通、美国银行和高盛集团,预计平均增长为25%。花旗已经落后于选举后金融板块的整体反弹,因为投资者偏向以美国市场为主的公司,例如美国银行,而花旗的收入有一半是在国外。

以首席执行官 Michael Corbat 为主导的花旗管理层,已经在优化运营用以提升收益。2017 花旗将提升其分红,有望在2017年中回购 5% 以上的12个月内发行在外的股票。

4

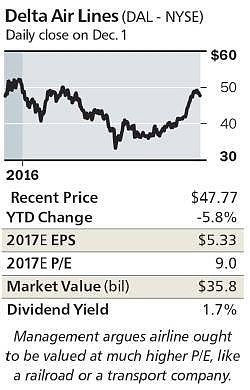

Delta Air Lines 达美航空 (DAL)

作为一家有价值的航空公司,达美航空更像一家有纪律的工业公司。其股价目前约为 49 美元, 是其 2017 年预计收益的 9 倍。达美航空自 2009 年以来已将其净负债减少了一半以上,达到 69 亿美元,并获得穆迪的投资信用评级。该公司支付 1.7%的股息,并积极回购股票。2016 股东资本回报总额约为 30 亿美元,即其市值 350 亿美元的 8%。

作为航空业务和定价方面的领导者,达美航空通过一些设置对其客户群进行细分,例如廉价的经济舱机票不具有预先选座的权限;降低头等舱票价使更多人能够买得起。因此,一半以上的头等舱和商务舱机票被出售,而不用留给那些要求升舱的顾客。

在大西洋(600558)市场的平稳营收、油价的上涨、及强劲的经济,将推动 DAL 在 2017 继续上涨。达美航空的管理层认为,DAL 值得像铁路和其他运输公司一样交易,其股价可能上涨 50% 达到 100 美元。

5

Deutsche Telekom 德国电信

(DTEGY)

德国电信在 2016 年从其最宝贵的资产 – 美国 T-Mobile 公司中脱离出来,因为其美国上市的股价下跌了 13%,低至 15.60美元;而 T-Mobile 的股价则上涨了 40%,达到 54 美元。在这些举措后,德国电信的核心业务 — 欧洲电信现在的价值约为每股9美元,大约有6美元归因于其65%的T-Mobile股份,股息率为4%。

该公司是德国领先的集成有线和无线运营商。看涨的分析师,如Barclays 的 Mathieu Robilliard 和德意志银行的 Robert Grindle 将其目标价定为 20 美元。

在 T-Mobile,德国电信控制着电信、媒体、和有线电视等最具吸引力的收购领域,Comcast 是一个潜在的买家。如果在特朗普政府的管辖下解冻反垄断法案,T-Mobile 可能尝试合并 Sprint.

6

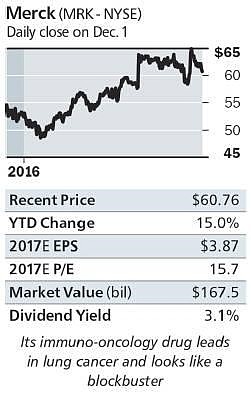

Merck 默克 (MRK)

去年 8 月默克的 Bristol – Myers Squibb 药物临床试验失败,导致股价下挫 5%, 目前看起来还是很吸引人。股价 61美元,股息率 3.1%。该股是 Bernstains 公司药物分析师 Tim Anderson 的首选,他认为药物 Keytruda 可能在 2020 年创造超过 80亿美元的销售额(2016 年销售额约为 15 亿美元)。他说:“免疫肿瘤学是 2017 年的主流,默克公司拥有广泛的专营权,包括强大的疫苗业务和糖尿病药物研发的领先优势”。

默克另一个有前途的领域是阿尔茨海默症。该领域一直是药物研发的墓地,最近一项 Eli Lilly 药物临床试验也失败。默克研发的治疗阿尔茨海默症的药物 Verubecestat 在同类药物中是领先的,在 2017 年第三阶段的临床试验中应当有所突破。

7

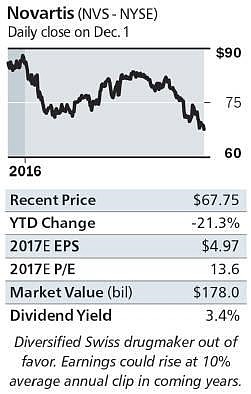

Novartis (NVS)

NVS是一家多元化的药物公司,2016 年下跌了 21%,是大型制药公司表现最差的公司之一,主要由于其 Alcon 眼科业务业绩下滑,治疗心力衰竭的药物Entresto研发周期拖延。但它仍是Bernstains 公司药物分析师Anderson的另一个首选。他认为NVS不会被这些问题困扰,预计该公司将成为一个重磅炸弹,在未来 5 年内每股收益的年复合增长率可达 10%,到 2020 年年销售额可达到 30 亿美元 (2016 年销售额为 2 亿美元)。他给该公司的评级设为“买入”,目标价为 89 美元。

NVS从高增长的新兴市场获得了 25% 的销售额,位列同行榜首,并且它不再依赖美国的定价增长来获得更高的收入。它有一个大型仿制药业务,包括最好的生物仿制生产线。

8

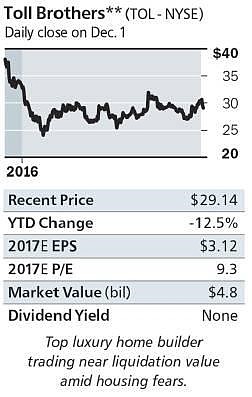

Toll Brothers 托尔兄弟 (TOL)

最近对经济敏感的股票整体反弹,但 TOL 和其他房屋建造商并没有参与到这一波涨势,因为投资者担心住房周期达到峰值和利率提升。

TOL 是豪华家庭住宅的领先制造商,其家庭住宅的房价平均为 86 万美元,是其主要竞争对手的两倍,主要集中在阳光地带市场的首次购房者。其股价约为 29 美元,预计 2017 每股收益 3.12 美元,盈利上涨 20%。与此同时,可以关注 TOL 的纽约公寓业务,在 2016 年创造近 20% 的收入。

9

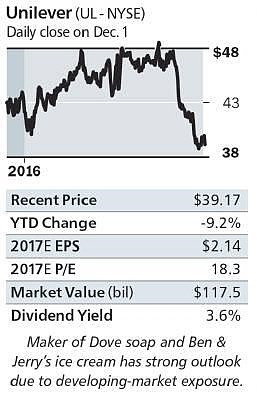

Unilever 联合利华 (UL)

受到第三季度财报、美元走强、及周期性股市暴跌的影响,联合利华的股价从 9 月份高点下跌了 20%,目前价位看起来很吸引人。作为位列宝洁和雀巢之后的全球第三大消费品公司,联合利华并不被美国本土投资者看好,但比宝洁拥有更好的海外前景,因为其 60% 的营收来自新兴市场的高增长。旗下品牌包括多芬 (DOVE) 、好乐门蛋黄酱 (Hellmann‘s mayonnaise)、立顿(Lipton Tea)、及 Ben & Jerry’s ice cream.

联合利华预计 2017 市盈率为 18 ,股票收益率为 3.6%。和荷兰皇家壳牌类似,联合利华有两个美国上市股票,UN 和 UL。我们更喜欢 UL,因为这是基于英国的股票,股息没有预扣税。

在首席执行官 Paul Polman 的领导下,该公司一直严格控制成本,业务侧重高档家用产品,而不是食品。“我们相信联合利华能够持续展现不俗的业绩”,Benstain的分析师 Andrew Wood 最近说道。他预计该股 2017 销售额增长 5%,每股收益增长 9%,他的目标价比该股现价约高出30%。

10

Walt Disney 迪士尼 (DIS)

迪士尼,消费娱乐媒体大亨,世界上最好的品牌之一。该股去年下跌了 6%,并没有反映其在电影、主题公园、消费产品、和有限电视领域的强势。

投资者担心“掐线”和体育节目的高制作成本对迪士尼ESPN的影响,但是这两个问题都是可控的;ESPN也远未占据迪士尼的一切,只占其所有营收的35%。“高品质的内容和与内容紧密黏合的消费模式是迪士尼与众不同的地方”,Nomrua Instinet 的资产分析师 Anthony DiClemente 说到,他给迪士尼评级“买入”,目标价设为 110 美元。预计在 2017 年 9 月的财年,迪士尼将有丰厚的广告营收,每股收益上涨 4%。同时,迪士尼的电影工作室也是不可小觑的赚钱机器,2016 年上映的 4 部电影每部都有超过 10 亿美元的票房。

DiClemente 认为在 2018 财年迪士尼将恢复两位数的利润增长点,因为迪士尼工作室将推出 4 部依据漫画改编的电影,3 部由迪士尼和皮克斯共同制作的动画电影,和 2 部星球大战电影。也有可能出现一些戏剧化的情景,例如收购 Netflix, 或者迪士尼卖了 ESPN 后被苹果收购。

会不会太夸张?有可能是,完全没可能吗?不一定。