2020年的南极电商,在股价方面表现的颇具戏剧性,从2月3日(2020年)的9.17元涨到7月10日的23.81,一时间乐坏了一大帮的投资者,可是以七月份为起点,股价开始“跌跌不休”,一直跌到2021年初的8.66元的最低点。

这一奇怪现象的根源就是网上又一次翻出了2019年某家证券公司对南极电商的研报,分别从商业模式、竞争对手、应收账款等几方面展开质疑,短短半年时间股价腰斩有余,那么南极电商到底有没有问题呢?如果有问题是研报中所指出的问题吗?如果没有,那股价又该如何解释呢?

我想从几个方面来谈一下。

一、安全性

1.资产负债表的健康程度;

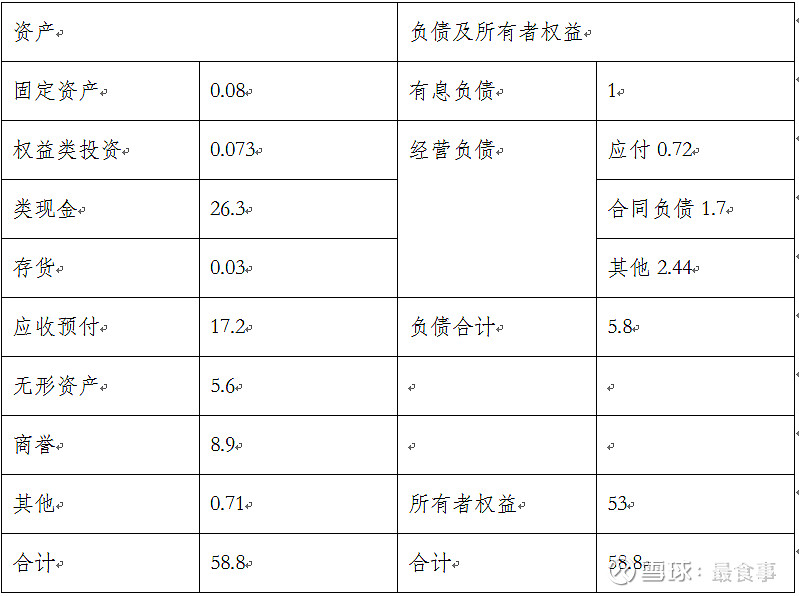

打开2020年三季报的资产负债表,呈现以下内容(单位:亿元):

资产负债表中,有喜有忧,喜的是这家企业的资产结构相对还是健康的,近59亿资产中,类现金资产达到45%,资产质量很高,同时,有息负债仅仅只有1亿元。忧的是,公司的应收账款依然很高,达到了17亿,可见公司在产业链条上的位置并不强势(尤其是时间互联)。

通过对比之前我分析过的康美药业,基本可以判断这家企业的资产状况还是很健康的,因为如果作假,企业资产没有来源,必然要从负债入手,但是可以看到的是,有息负债仅仅1亿元(后面会试述),说明公司并不缺钱。这与康美药业极高的现金资产与极高的负债形成对比。

所以,网络上所谓作假,从资产负债表示看不出来的。

2. 回购

同样是拿康美药业对比,可以看到康美药业在发展过程中,发行了很多企业债券,从另外一个角度证明康美药业的货币资金的真实性存疑。

而反观南极电商,在出现股价异常波动之后,公司在短短的一个月之内启动了两次股票回购(第二次已经开始实施),总共费用支出大约10-12亿。这种回购规模在A股市场恐怕也是很少的,我比较熟悉的洋河股份在市值达到3000亿时也不过实施了10亿元,而市值不到300亿元的南极电商,几乎要赶上洋河的回购规模,没有雄厚的资金背景,这种回购是不可能实现的。

这再次证明这家单位的资金基础还是非常健康的。

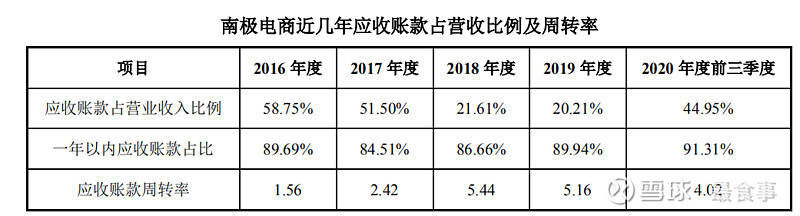

3. 应收账款

南极电商的应收账款一直是颇受诟病的内容,特别是2020年,适逢疫情,应收账款出现大幅上涨,前三季度应收占收入的比例达到45%,不过如果仅从三季度看,应收占收入的比例则降为16%。可见,在疫情好转之后,南极电商加大了对应收账款的清缴力度。以此来推断,结合公司在1月10日发布的澄清公告中应收账款逐渐下降的趋势,2020年四季度的应收账款不会很高,当然一定会好于2018年和2019年。

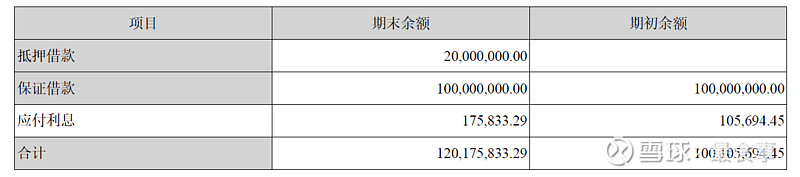

4. 有息负债

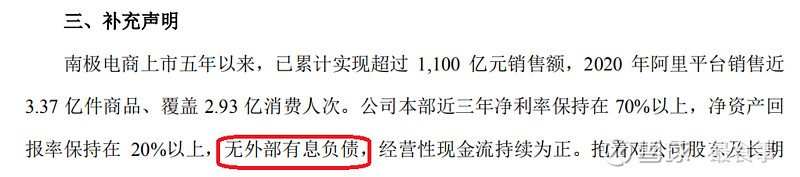

上文说了,公司的有息负债就是短期借款的利息,在三季报财报上看不到,但在半年报当中可以看到,借款是有利息的,通过计算,利息只有不到3‰,真不知道这种借款是怎么找的,如果真是这样,我倒是希望南极电商借的越多越好,因为利息太低了,通过差价就可以挣钱。

不过,在发布的1月5号的《投资者关系活动记录表》当中以及澄清公告当中,都谈到公司本部无有息负债。看半年报就知道是时间互联的子公司借款。也就是说公司本部的现金赚取能力足以支撑公司不需要借款,同时也证明公司本部在经营过程中,和时间互联之间几乎是完全分开的。

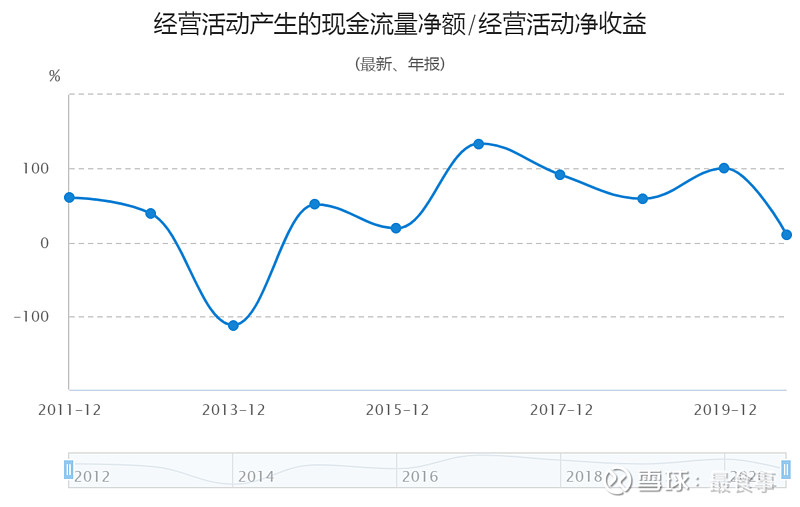

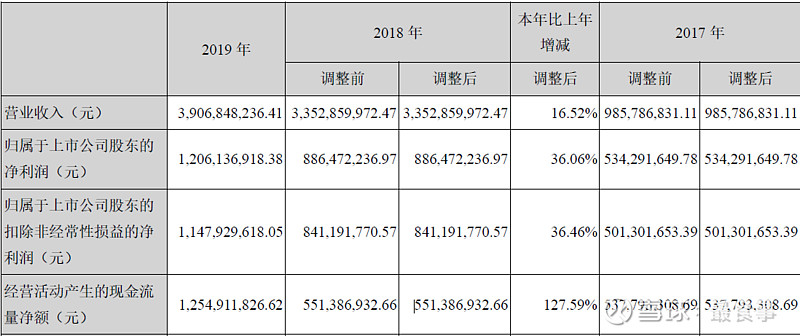

5. 经营现金流与净利润

两张图当中可以很清晰的看到,南极电商在2016、2017年及2019年的经营现金流几乎都大于净利润,说明这个利润非常真实,且可靠。在时间互联应收账款很高的情况下,能取得这样的成绩,只能说明南极电商一定有自己的优势。

总结:通过以上情况,初步可以断定,在财务上,南极电商是没有做过太大手脚的,也就是财务数据比较安全,财务暴雷的可能性很小。

二、商业模式

投资者对南极电商的爱恨均来源于此。

喜欢的人说这种商业模式属于无本买卖,不喜欢的人说这个商业模式谁都可以干,凭啥你南极电商干成了?所以,一定在造假。

谈谈我的理解。

1. 真的谁都可以干吗?

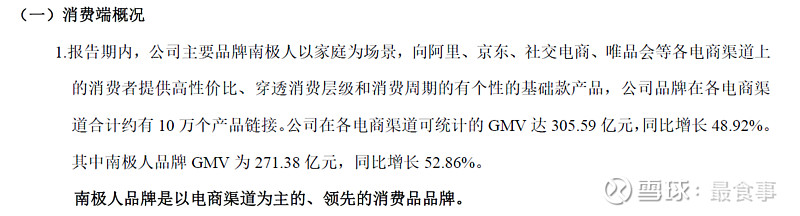

所谓万物皆可“南极人”,这话还真有些道理。不过,这不是一天两天的事情。“南极人”从保暖内衣开始,一步步发展到现在,已经超过20年,掌舵人张玉祥从纺织服装做起,看到电商的趋势,果断融入趋势,并成功把南极人打造成一个电商品牌。同时不断挖掘和深化“南极人”与日常生活的关联度,因此出现了“南极人”剃须刀、洗衣机之类的产品,但丝毫不违和。因为这个边界是逐渐打通的,并不是一两天的事情。强调再强调:南极人是日常生活品牌,而不是一个保暖内衣品牌。这是目前南极人的定位,拿南极人财报原话说就是:以家庭为场景,向消费者提供高性价比、穿透消费层级和消费周期的消费品品牌。

“恒源祥”、“北极绒”可以吗?

当然可以,只不过,这个过程很漫长,也很艰难。特别是“北极绒”,天然带有纺织的名称特点,转换成日常用品,很难。所以即便是“南极人”,一样要购买卡帝乐、精典泰迪的品牌。品牌是有属性的,因此说万物皆可“南极人”也对,也不对,因为有些产品不能“南极人”,比如高档服装。知道边界在哪里,就知道自己的市场在哪里。张玉祥给广大投资者上了一课。

因此,说南极人就是简单卖吊牌,一定是低估了“南极人”从服装品牌向消费品品牌转换过程的艰辛。

2. 品质管控

如果简单说“南极人”是卖吊牌的,那一定不会发展到如今这个水平。很多人也对南极人的品质管控感到担忧,这是非常正常的现象,就像茅台也去委托某些酒企OEM的话,恐怕股价不会走到现在这个样子。

但我要说的品质管控并不是很多人理解的品质管控。

(1)常规的品质管控

常规理解品质,对南极人的品质并不认可,为啥呢?

因为很多人拿更高层级、更高品质的产品同南极人的产品对比,也就是说“锚”定错了。

因为南极人可以说是一个低端品牌,所以在产品原料上并不能有过高的要求,这也是很多投资者对南极人不满意的地方。那么,南极人的品质管控到底是哪些方面?

(2)与品牌定位相一致的品质

到拼多多或者京东、淘宝等平台上看,南极人大部分产品都是很便宜的。

这样的产品价格,是有其特殊的消费群体的,不是哪个消费群体都会买南极人的产品的。

我是做餐饮的,经过对2020年的疫情的分析,结合餐饮消费的特征,以及近些年拼多多的崛起,忽然发现,人们消费呈现哑铃型的趋势。就是低端消费存在大量的群体,高端消费的群体少,但是呈现聚集效应,反而是处于中部的呈现减少的趋势。

南极人抓的就是低端消费这一头。且这部分群体的数量巨大,一个南极人根本满足不了。一个拼多多也满足不了。

但是这个群体对南极人产品有自己的认知。我们看看京东上足浴盆的销量截图。

169的足浴盆,评价40万,打个对折20万的销售量,但是这么低价格,消费者会对他提出哪些要求呢?69.9元的被子,评价90万条。学生或者家长会对它提出哪些要求呢?所以南极电商在财报中也说到了要打造“高性价比”的消费品品牌。我们外出打工的话,买个69.9元的南极人被子会提出什么样的要求呢?可以确定的是,一定不会按照水星家纺的水准来要求。但你能说,南极人的被子就是不好吗?

再看看南极人的袜子,10双29.9元,一双不到3元,购买的人会对这双袜子提出哪些要求呢?

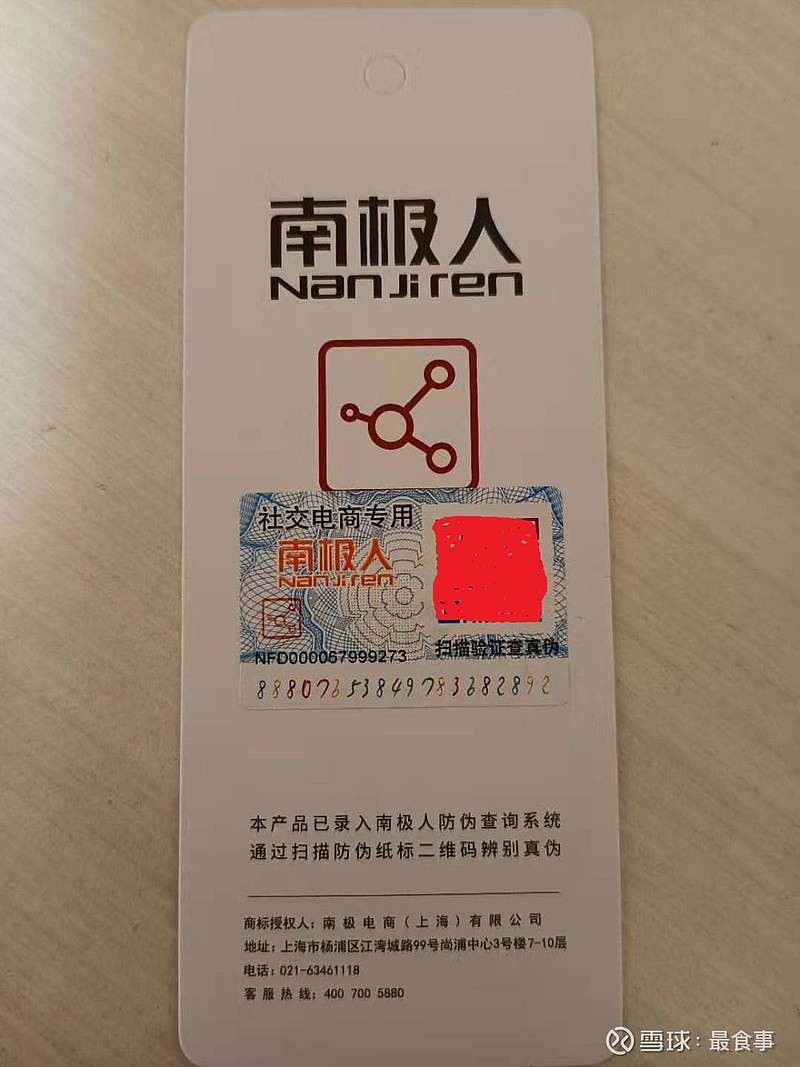

(3)标牌

消费者在购买“南极人”商品时,都会发现商品内有一个进行真伪识别的标牌,通过扫描二维码都可以对产品进行查询,是否是授权产品。生产标牌的企业和商品生产企业不是同一家企业,南极电商是把二者完全分开的。目的就是为了杜绝企业冒用企业品牌。以至于造成企业损失。

通过这种标牌发放,南极电商在一定程度上实现了顾客认知推广以及产品生产数量管控,这就不能简单说是卖吊牌了。需要的是系统支持,以及南极电商在末端的细微观察和控制,包括日常对生产企业的监控。

其实,不怕产品质量低,就怕产品质量不稳定,一会儿好,一会儿差,这才是真正致命的。所以,南极电商也在报告中谈到会逐步提高产品品质,关键是保持品质的稳定。

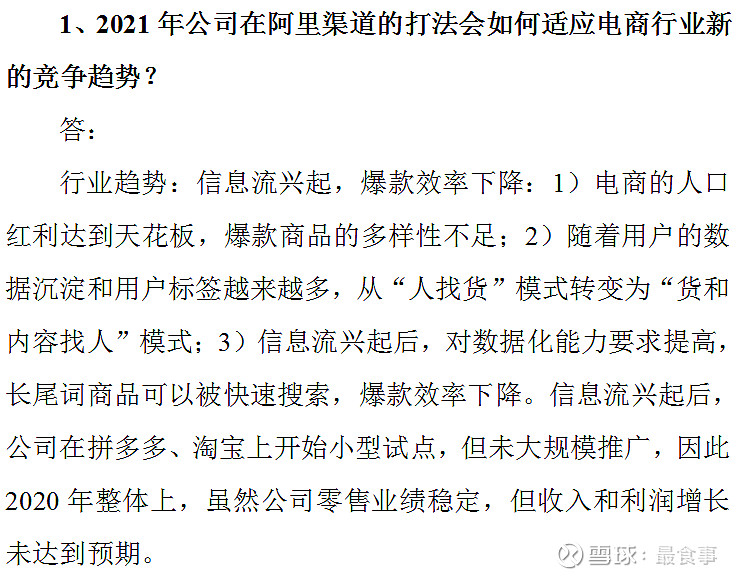

4. 平台玩法的深入掌握

无论是淘宝、天猫、还是拼多多等平台,都有一套自己的算法,不同的算法会导致一个品牌商品在有的平台销量好,有的平台则销量一般,甚至很差。但是南极人在各个平台的销售数量可以印证,南极电商在各个平台的运作还是成功的,起码能够对得起自己名称当中“电商”两个字。

通过张玉祥回答投资者问题也可以看到这位实业家对电商玩法的掌握程度:

“爆款”、“信息流”、“长尾词”、“千人千面”等,并不是说,能说出一些时尚的新名词就可以保证企业胜出,但起码证明这个公司的领导很关注市场动向,也能够电商平台的变化做出自己快速的反映和对策。所谓“人找货”不就是搜索吗,比如我们上百度的搜索。用户标签越来越多,用户习惯是稳定的,所以开始“货找人”,也就是通过信息流来找到需要这个货品的人,比如在百度上,我喜欢看做饭的,百度就会给我推荐更多做饭,比如喜欢看美女,自然就会给推荐更多的美女。就是这个意思。也就是变被动为主动,当然了产生的费用是如何的,需要进一步看财报。

2020年年报就是我们观察的好时机,不用着急买入,我们可以看看在整个疫情年,张玉祥是如何带领团队应对的。

5. 竞争劣势

南极电商有其优势,其最大的优势是把自己打造成一个生活类的品牌,摆脱了自己之前保暖内衣这样一个单一的品牌形象,给自己拓展产品提供了丰富的空间。

且很多产品出来之后,并不违和。这是很多品牌一下子很难达到的。

其劣势有哪些呢?

(1)品牌边界

所谓成也萧何,败也萧何。“南极人”品牌包罗万象,确实给南极电商打开了一扇门,但同时也给南极电商提出了更多的要求,就是如何保证这个品牌不失控,适合的不适合的全部用“南极人”,这一点目前看,公司还是很理性的,比如针对年轻群体的中端品牌卡帝乐,还有针对儿童的精典泰迪,说明南极电商在自己的品牌边界方面还是有考虑的。

(2)存货处理

海澜之家为啥股价持续低迷,很大原因就是因为其大量的存货成为投资者担心的内容。南极电商也一样,自己没有存货不代表经销商没有存货,如果不能很好的帮助经销商处理掉存货,将会有很多的经销商离开南极电商,所以,南极电商也在多次的沟通当中谈到建议生产商可以一件代发。包括在谈到2021年的销量增长时,也谈到会利用6-9个月时间帮助经销商处理库存。无论怎么处理,总是是要保证经销商的利益,否则,这个商业逻辑不会成立。

就比如海澜之家上游可退货,下游又收钱的形式为啥越来越不好做了?因为上下游都不赚钱的时候,这个游戏也就结束了。

(3)产品研发

网上我们看到南极人的东西可以发现,很老旧,没有新意。但是,这个世界是年轻人的,所以,南极人如果只是一味的依靠生产商自己去研发,然后自己的营销部门简单挑选一下产品,我认为不会长久,要长久,南极人必须在研发方面有自己的能力,充实自己的大脑,才能够真正指挥生产商和经销商都向自己靠拢。好在南极电商似乎也认识到了这一点。

三、创始人分析

创始人张玉祥的资料非常不好找,网上也不多,但可以确定的是这个人在20年前就是在做纺织服装,34岁创建了“南极人”品牌,属于大龄创业青年。如今近60岁的张玉祥,带领南极人进入一个新的阶段。从目前的情况看,这个人低调,务实,且能够跟上时代步伐。我经常跟朋友们说,在国内的民营企业,企业换谁都行,但是一换创始人,这个民营企业十有八九要倒霉(不能说全部)。比如我之前的工作单位金钱豹,当时估值近20亿,卖给基金公司之后,一蹶不振直至倒闭。比如上海家化,被平安收购之后的境况,比如俏江南被基金收购之后等等。所以,只要张玉祥在,这个企业的发展应该是可以期待的。

同时,通过其高管介绍可以看到,南极电商是有很多“老人”的,就是跟随张玉祥老板长期工作在“南极人”的老员工,大量的老员工说明老板的为人,以及企业带给其的收益。在人的方面,我想还是比较放心。

当然,对于收购时间互联之后,刘睿这些人,还需要时间继续跟踪。但刘睿给出的成绩还是可以。

四、估值

看过以上内容,结合近期投资者活动记录表,我想可以给南极电商一个保守的估值。

在1月5日的投资者关系活动表上,张玉祥讲到,2020年的增长没有达到预期。那么2020年的目标是多少呢?看下表:

综合以上两图,截至2020年三季报同比收入增长4.7%,扣非净利润同比为17%。当时公司定的目标是净利润增长28%。那么全年我们保守算同比增长15%吧。2021年、2022年是多少呢?

张玉祥也说过:

也就是说张总认为后两年达到28%,应该不成问题。那我保守估算,按照同比25%计算,以2019年为业绩基点计算。

2019年归属于少数股东的利润为11.5亿,三年后(2022年)利润为:11.5*1.15*1.25*1.25=20.6亿。由于现金流不算太好,所以,按照20-25倍估值,2022年合理市值在413亿-516亿。

目前(2021年)的市值为235亿,增长幅度两年可以达到75%-119%。我认为现在是很好的下手机会。