模拟/射频芯片行业介绍

认识模拟/射频芯片

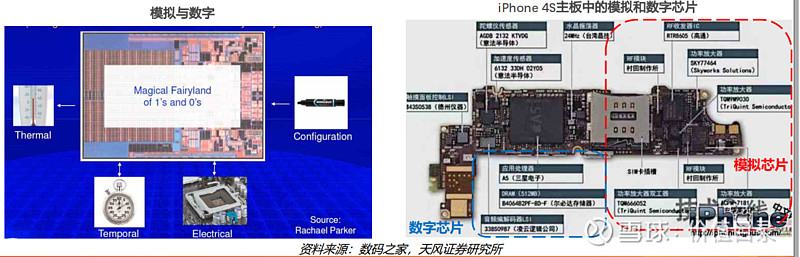

模拟信号: 信息参数在给定时间范围内表现为连续的信号,例如温度、压力、声音和图像等;

数字信号: 信息参数在时间和幅度上都是离散的信号,是模拟信号经采样量化后得到的离散信号, 以二进制( 0/1)表示。

模拟信号特点: 幅度随时间连续变化,能真实、逼真的反映我们所处的物理世界,但是易衰减、 不易存储。

数字信号特点: 在时间和幅度上离散变化,易存储、不衰减、更适合被高速处理。

为什么信号需要处理? 在人类发明的信息技术中,只能处理以数字信号承载的信息(在计算机 中,数字信号的大小常用有限位的二进制数表示),即数字电路无法直接跟自然界打交道,所 以需要将模拟信号转换为数字信号,信号经过数字系统处理之后,再以模拟信号输出。

工作内容与模拟信号相关的芯片称作模拟芯片。除此之外,一些我们无法感知,但客观存在的模拟信号处理芯片, 比如微波,电信号处理芯片等等,也被归类到模拟芯片。如模拟/数字转换芯片、放大器芯片和电源管理芯片等。

纯粹处理0/1信号的芯片就是数字芯片。如CPU、内存芯片、 DSP芯片等

数字与模拟世界通信的桥梁——模拟/数字转换器(属于模拟芯片): 模数转换器ADC&数模转换器DAC。

通过ADC,可将模拟信号转换为数字信号去存储及处理;

通过DAC,可将数字信号转化为模拟信号,接近完美重现模拟信号的世界。

生活中大部分电子设备都是模拟和数字信号的集合。 以苹果4S主板为例

模拟/射频芯片行业分析

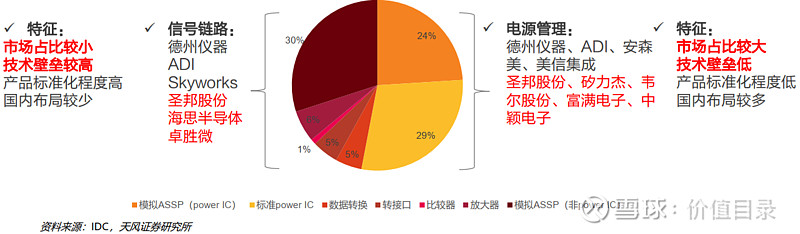

模拟芯片产品类型按照功能主要分为信号链路芯片和电源管理芯片两类:

信号链路芯片主要功能有模拟信号的放大、变频、滤波

电源管理芯片主要功能有降压、升压、稳压、电压反向

产品种类进一步细分可分为三大类,即RF(射频)芯片、 AD/DA(模数/数模)转换芯片和电源 管理芯片;另外还有运放、接口芯片。

传统应用及新兴应用都用到模拟芯片:

传统应用——网络通信( 38.5%)、汽车电子( 24%)、消费电子( 10.2%)、 工业控制( 19%)、 军事( 1.3%) ;其中, 通讯占比最大,预计汽车电子有逐年上升的趋势。

新兴应用——共享单车、 AR/VR 无人机等

故模拟芯片市场不易受单一产业景气变动影响,价格波动远没有存储芯片和逻辑电路等数字芯片 的大,市场波动幅度也相对较小。

据 WSTS 统计,模拟电路( Analog)市场2018年的销售额为587.85亿美元,占全球半导体市场规 模的12.54%,同比增长11.52%, 创近四年新高; 2014-2018年CAGR为7.3%。

据 IC Insights 预测,未来五年, 模拟芯片的销售量预计在主要集成电路细分市场中增长最为强劲, CAGR为6.6%。 预计到2022 年,全球模拟芯片市场规模可达到 748 亿美元。

电源管理 IC, 专用模拟芯片和信号转换器组件的强劲销售预计将成为未来五年模拟增长的主要推 动力。

据Gartner, 2018年世界前十大半导体公司中有三家公司主营业务为模拟芯片( 2017年为 两家),分别是德州仪器、恩智浦和意法半导体( 2018年新加)。

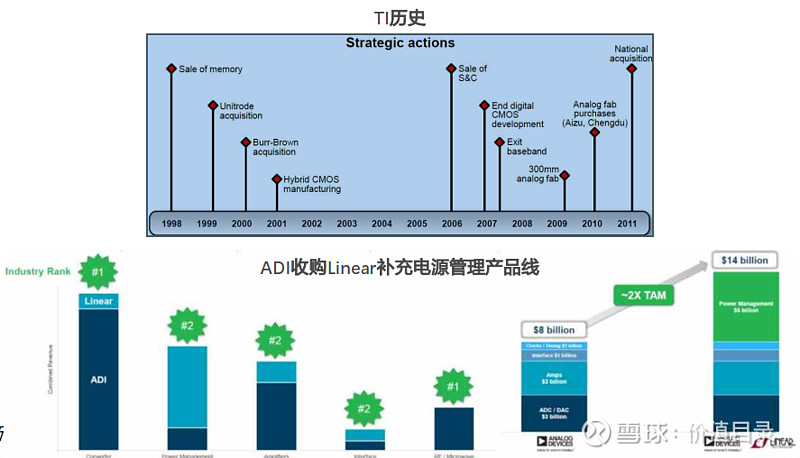

据IC Insights, 全球模拟集成电路企业排名前十位均为欧美巨头,而国产数字芯片在国际开 始崭露头角。 2016年, ADI收购Linear后, 市场份额进一步由分散走向集中;全球最大模 拟公司TI市场份额领先优势明显。

集中度低于数字芯片,厂商间竞争较小。 2018年全球IC前五名均不是模拟企业,占到所有 IC市场接近一半的份额,占数字芯片市场份额则更高;而前五大模拟IC厂商占总共模拟市场 的44%。

电源管理: 芯片、元器件、电路系统所需正常工作电压不同,模拟IC可将电池、电源提供的固定电压 进行升降压、稳压处理。需要供电的系统基本上都会需要电源管理芯片,因此市场空间较大。同时由 于技术指标要求基本稳定,技术更新迭代较慢,因此壁垒相对较低,国内公司布局较多。

信号链路: 连接真实世界和数字世界的桥梁,将自然界实际信号如天线或传感器接受到的电磁波、声 音、温度、光信号转换为多位数字信号,便于后续的数字信号处理器处理。其中的射频前端芯片需紧 跟通信技术进步,技术更新迭代速度较高,壁垒较高。

行业特征

数字芯片强调能耗比,遵循摩尔定律,通常1~2年后就面临被更高工艺产品的淘汰。

模拟芯片则强调高信噪比、低失真和高稳定性。 由于涉及到处理大电压,先进制程下模拟芯片 的驱动能力会受较大影响,故模拟芯片在先进制程下的设计难度更高, 不严格遵守摩尔定律, 常常不会采用最先进的制程,故生命周期较长,有的产品可超过十年。因为现实世界的复杂和 异质性,用于捕捉这一特性的产品设计同样具有复杂异质性特征。

著名的音频放大器芯片NE5532,在上世纪九十年代初的音响界被发烧友们誉为“运放之皇 ”,至今仍是很多音响发烧友手中必备的运放之一,生命周期长达30年。

从供给端来看,模拟芯片行业研究能力供给有限。在设计过程中,人力资源难以被复制。

模拟芯片的设计过程相比于数字芯片, 更多依赖于经验, 而更少依赖计算机模型。设计的过 程中有更多的试错性质, 好的工程师具有10年以上的经验, 因此, 模拟芯片公司构建了强 大的进入壁垒。

模拟的核心在于工艺和经验, 工艺方面的Know-how可以决定成本的优劣,

如TI,全球目前唯一一家在300mm上流片,可节省成本40%。

模拟芯片下游应用主要包括: 工业类、通讯类、 汽车类、消费类。

下游应用主要是工业、汽车,而非消费电子, 避免单一公司集中度过高。

下游客户分散而广泛,市场稳定。

模拟芯片公司除了内生增长,外延并购也是重要的模式,因为产品线分散多样,需要走横向品类 扩张。

故模拟芯片行业采取IDM的生产方式为主,同时也有一定的产品线外包Foundry,因为产品分散 多样化,相对低端的产品外包更能节省效率和成本

ADI收购Linear, 补充自身的电源管 理产品线;

TI在历史的发展过 程中,也经历了好 多轮的并购,包括 收购BD, NS等公 司。

关键行业指标

技术要求高,研发投入每年占比两位数。 我们可以看到,国际巨头ADI、 TI、 Skyworks等 每年的研发投入占比都在10%以上;国内的圣邦股份和卓胜微有向国际巨头靠拢的趋势。 表现在毛利率上也优于其他国内模拟公司,更加接近国际巨头水平。

产品的差异性和研究能力供给有限降低了市场竞争,市场竞争格局稳定,龙头在定价能力上具有话 语权。相关龙头公司的毛利率都相当可观。

ADI、美信、恩智浦、 TI这几个传统的国际巨头基本保持50%以上的毛利率,国内射频第一股 卓胜微亦然,但近年射频前端竞争激烈,且为了扩大市场,有下降的趋势;射频前端国际巨头 Skyworks的毛利率比较稳定,基本在微高于或略低于50%的水平。

圣邦股份的毛利率逐年上升,接近50%,韦尔股份受分销产品的拖累,毛利率较低。

信号链路的技术壁垒更高,做的厂商更少,故毛利率较电源管理芯片较高。信号链产品毛利率基本在50%左右的水平,与国际模拟龙头综合毛利率相当,如圣邦股份(且有上升趋势);而电源管理IC毛利率基本在30%左右,且除圣邦股份有下降趋势。

汽车领域发展迅速, ADAS带来行业发展新动力;

通讯领域18年增速放缓,除ADI该板块业务占比上升外,多数公司该板块业务出现下滑, 有待5G时代带动行业新发展;

工业领域稳健发展。

总结: 模拟/射频芯片行业具有穿越硅周期的属性

龙头特征: 模拟是可以具有永续经营的商业模式。模拟芯片和半导体材料行业类似,龙 头公司都是品类扩张,布局全面,毛利率高,生命周期长的百年老店。

竞争端: 竞争格局较数字芯片分散,消费电子不是最主要的下游应用,厂商之间竞争压 力较数字芯片小;

供给/技术端(主要是信号链路): 差异性显著,技术壁垒较高,重经验以人为本,强 者愈强;

需求端: 下游需求分散,产品生命周期较长,客户分散而广泛,市场更稳定。

故有穿越硅周期的成长属性。

价值量拆分

模拟芯片在智能手机里的应用主要是:电 源管理芯片,音频芯片,射频芯片等三大 块;高端机主要玩家都是欧美系

价值量预估占成本的40%, 总共40.2美 元(射频30美元,电源管理芯片7.2美元, 音频3美元)

模拟芯片在汽车里的主要应用是:电源管理芯片。

价值量预估: 传统汽车车载半导体380美元/部, 模拟芯片价值量为19美元; 新能源汽车 车载半导体700美元, 模拟芯片价值量38美元。

统计基站里的模拟芯片,分RRU和BBU:

RRU主要包括:射频芯片,电源管理芯片;

BBU主要包括AD/DA。

国内模拟/射频芯片厂商介绍

圣邦股份成立于 2007 年, 2017 年于创业板上市, 公司实际控制人及创始人为前德州仪器员工 张世龙。公司自成立以来一直专注于高性能、高品质模拟/混合信号集成电路研发、生产和销售, 采用Fabless模式。

覆盖信号链和电源管理两大领域, 目前拥有 16大类 1200 多款可供销售产品型号, 可广泛应用 于通讯、消费类电子、工业控制、医疗仪器、汽车电子等众多领域,且培育了较大的终端客户群 ,在客户资源数量和质量上具备较为明显的优势,集中度较国际巨头高,第一大客户占比15%。

公司是国内模拟集成电路行业领军企业,在某些产品、某些细分应用领域会遇到一些局部竞争, 有一些国内友商, 但目前尚且没有国内模拟芯片公司对圣邦在产品和市场形成全方位竞争,圣邦 在高端模拟芯片领域为国内龙头企业。

公司的核心技术以及自主研发的多款产品已处于先进水平,如静态电流300nA 的微功耗运算放 大器、工作电流 300nA 的超低功耗比较器、输入失调电压典型值 3μ V 的高精度运算放大器、 六阶视频驱动器、 1:500 大动态背光 LED驱动器等。

公司在2018年12月27日完成对钰泰半导体28.7%股权的收购。

钰泰半导体专注于电源管理芯片, 拥有系列电源管理芯片产品,形成了独立自主的知识产权 体系。拥有自带自动保护功能的发明专利,是Powe rS OC设计理念的领导者,去年采用了 更新的第四代PowerSOC+架构,推出ETA698x系列化的单芯片移动电源解决方案。

收购完成后, 钰泰半导体的电源管理芯片产品有望与圣邦股份信号链及电源管理两大产品体 系形成协同效应。

在数字芯片方面,国内企业如华为海思、紫光展锐等企业已经开始在全球市场上崭露头角 ,但在模拟芯片方面,全球市场几乎被TI、 ADI、 NXP、 Maxim、 STM、 Infineon等海外 巨头所垄断,国内企业在技术水平、生产规模等方面均与海外企业仍存在着较大差距。

国产模拟芯片企业正在逐渐崛起,但行业整体仍处于“小”、“散”、“低”的状态; 圣 邦股份这次收购案亦或许意味着国内模拟芯片企业将逐渐进入整合阶段。

2019年经营计划:建设研发中心,加强自主创新的研发能力;完成信号链类及电源管理类 模拟芯片开发及产业化项目,拓展产品线、提升产品性能和拓宽产品应用领域,提升公司核 心竞争力;不断完善和优化专业化营销体系和管理流程,提升企业的品牌知名度,扩大区域 及行业的覆盖, 积极开拓国内外市场。

公司是目前A股上市唯一专注于模拟芯片设计且产品全面覆盖信号链和电源管理两大领域的半导 体企业,竞争对手主要来自海外。 在国际同业中, 就单一产品而言,国际巨头没有压倒性优势, 甚至圣邦部分产品性能指标优于国际同业同类产品。

公司以海外销售为主,公司产品国际市场具有一定地位;近年来国内销售占比变大, 是中美贸易 战加速国产替代进程下有竞争力的企业。 如在华为供应链中逐渐替代TI。

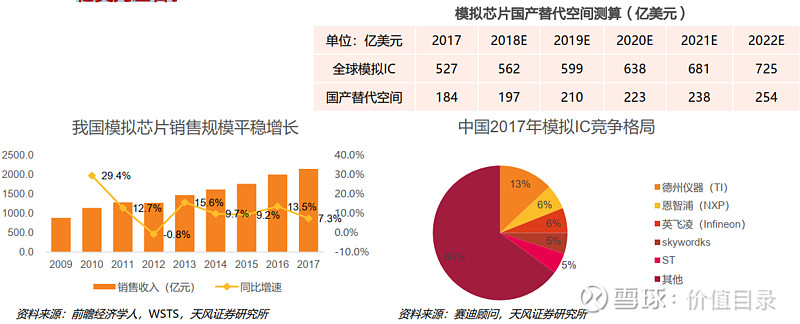

我国使用的模拟集成电路产品约占世界产量的45%,而我国的模拟芯片产量仅占世界份 额的10%左右,即我国有世界模拟芯片产量的约35%的缺口。 巨大的产业缺口为本土以 圣邦股份为代表的模拟IC公司提供了良好发展机遇。

前面提到,据WSTS的数据, 2017年全球模拟IC销售额527亿美元,以IC Insights预测 的2017-2022年6.6%的平均年增长率, 我们测算到模拟芯片的未来国产替代空间有200 亿美元左右。

卓盛上海于2006.07 由硅谷专家创办于张江高科, 2012.08 在江苏无锡建立卓胜微电子股份 有限公司, 2018.6.18在创业板上市,开板价42.35元。 是国内以射频开关和 LNA 芯片为核心 的射频芯片Fabless设计龙头,同时在积极布局PA和SAW滤波器。

三星和小米是前两大客户,国内销售有待渗透。 公司2012年成为三星供应商, 2015年打入小 米供应链( 2017年开始放量), 2018年三星小米的营收占比分别为46.07%、 13.03%。目前 以海外销售为主,但对国内大客户的销售在逐渐提高。

公司是业内率先基于 RF CMOS 工艺实现了射频低噪声放大器产品化的企业之一。

截至2019年招股说明书签署之日,已取得56项专利(其中发明专利 48 项)、 9 项集成 电路布图设计。

射频开关销量上涨是公司业绩的支撑,技术更新快,旧产品的价格持续下滑,随着产品更新迭代,价格会回到上升通道。

对比国内龙头及国际巨头, 营收成长速度更快且空间相当广阔。

毛利率在竞争对手之上,受旧产品销量占比较多的影响,近年有所下滑; 毛利率提高主要 靠产品的更新迭代,随着新产品放量,有望重回上升通道。

研发投入水平与国际巨头相当。

射频器件是无线连接的核心, 凡是需要无线连接的地方必备射频器件, 进入了 5G 时代,其 背后牵动的价值尤为重要。

全球众多的LTE频段组合早已增加射频设计的复杂性。为了支持繁多的频段与频段组 合,移动设备需要更多的射频组件。

射频前端的设计日益复杂,智能手机的射频组件从先进制程、先进封装、 模块化三个 方面减少了物理空间的使用。

滤波器( Filter)是射频前端市场中最大的业务板块且增速最高,其市场规模将从 2017年 的 80亿美元增长至 2022年的 225亿美元, CAGR为19%;相比RF整个市场规模从2017 年的150亿美元增长到2023年的350亿美元, CAGR为14%。滤波器市场的驱动力来自于 新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。

功率放大器(PA)和低噪声放大器 (LNA)是第二大的业务板块, 由于新 型天线的出现和增长, 低噪声放大器 市场增速可观,为16%,仅低于滤波 器,也高于整体增速。

开关( Switches)是第三大的业务板 块, 其市场规模将从 2017 年的 10 亿 美元增长至 2023年的 30亿美元, 增 速15%,与天线调谐器( Antenna tuners)增速一样,也高于整体增速 ; 该市场将主要由天线开关业务驱动 而增长。

射频前端市场目前被Skyworks、 Qorvo、 Avogo和Murata四家海外巨头占据了85%的市 场份额;其中只有 Avago、 Qorvo 等少数几家掌握 BAW 滤波器量产技术的公司,而 Avago 和 Qorvo 两家市场占有率超 90%;而 SAW 滤波器也基本被 muRata、 TDK 等 巨头垄断。 5G时代的到来,有望对现有的射频市场格局带来一定的冲击, 而且现在是中国 引领5G技术的发展,可能是国内厂商难得的机会窗口。

SAW滤波器在2.5GHz以上不够用,预计卓胜微下一步在继续研发、升级SAW的同时布局 5G更适用的BAW滤波器。

2019Q2业绩预告业绩超预期, 释放国产替代的信号,市场反响非常好。

对比海外大厂

海外巨头:历史悠久,体量大,成熟,高端为主

国内:年轻,体量小,成长快,中低端

人才、技术处于劣势,规模经济效应不敌海外巨头

特点及优势: 国内超过80%模拟芯片靠进口,消费电子市场需求偏大,中低端产品需求大; 我国引领5G,有望在格局重塑这个机会窗口上率先分得一杯羹;凭借高性价比、地理及服务 优势, 率先实现中低端产品的国产替代,且为高端产品的研制争取时间、赚取资金。

若资金允许,可效仿华为,花高价聘请“天才”,逐步走向自研高端之路。

华为国产替代空间测算

华为消费者BG采购额为3500亿元:

①占大头(对比运营商BG的600亿采购额);

②重点“补洞”业务板块。

国产替代需求较大,相应的国产替代公司的收入有较大的上升空间。

全球模拟/射频芯片厂商介绍

发展历程及借鉴意义

ADI公司是业界广泛认可的数据转换和信号处理技术全球领先的供应 商,涵盖了全部类型的电子设备制造商。作为领先业界40多年的高性 能模拟集成电路( IC)制造商, ADI的产品广泛用于模拟信号和数字 信号处理领域。

全球第二大模拟龙头,根据IC Insights发布的2018年全球前十模拟 IC厂家销售额排名里,亚德诺和凌力尔特市场占有率总共为9%。

特点:拥有业界最齐全的模数转换器系列,注重研发,慢工出细活。

圣邦特点:

产品线齐全,外延收购(对标TI)

重视研发,经营稳健(对标ADI)

借鉴:

借鉴ADI——进一步加大研发力度, 向高精尖发展

借鉴TI——可激进一点,灵活调整策略,继续外延扩张, 完善产品线。

Skyworks Solution是全球领先的射频芯片IDM厂商,主要应用于移 动通信领域。在功率放大器、滤波器和振荡器等关键器件上拥有较强 研发积累和经验。 2006年中止了基带业务,后集中发展射频业务。

射频前端芯片领域的全球第一, 市占率24%;第一大客户是苹果( 2018年收入占比47%),同时也是三星、华为的供货商。

营收稳定上升,研发占比稳定,定价能力强,毛利率保持高水平,近 三年保持50%以上。

特点:射频产品线全面,经营风格灵活/激进, GaAs 器件全球市场份 额第一,产品覆盖高端。

Qorvo于2015年由RFMD与TriQuint合并而成立, RFMD的PA和 TriQuint的滤波器本就有显著的市场优势。公司产品线全面,拥有射 频前端全部主动和被动半导体器件产品技术,是IDM公司,代工能力 强。苹果华为是其前两大客户。

产能利用率不高,盈利能力赶不上营收,但代工能力强。

特点:技术、产品全面,覆盖低中高端,全球少有的掌握SAW、 TC-SAW、 BAW三项滤波器技术的企业。

卓胜微特点:

与全球智能手机龙头合作密切(除苹果)

供货中低端,产品线较单一

成立时间不长,但发展迅速,成长性强

赛道优质,机会窗口好,成长环境优越

借鉴:

向全面、高端方向发展,持续研发投入,争取渗入国内外客户的高端机型

借鉴Skyworks——及时的转变和取舍,通过并购补充产品线、拓展客户、实现现有技术/ 产品的升级;射频做到全球领先后,再发展其他模拟产品(如skyworks 收购AATI,补 充电源方面的模拟芯片设计)

借鉴QORVO——完善产品线,灵活布局,注重先进技术的研发(如SAW)

IDM与fabless探讨

模拟根据分工的不同可以分为芯片设计、晶圆制造和封装测试三个环节。

目前模拟行业仍然以IDM模式为主导。集成度不高,设计变化不多,设计环节附加值较 低,而且材料结构与工艺密切相关,而工艺又决定了产品最终的电学性能,材料、设计 、制造与封测一体相关,这几个因素是竞争的主导性因素。

因为模拟产品线广,每种产品需要特定的工艺,有些Foundry不能提供,而IDM将最先进的工艺只用于自家产品,因此在产品性能上fabless无法与IDM相媲美。

模拟的核心在于工艺和经验,工艺方面的know how可以决定成本的优劣,因为IDM有特定工艺 ,所以在成本上有know how。

如TI( IDM), 全球目前唯一一家在300mm上流片,可节省成本40%。

IDM优势:性能优势及成本优势

IDM劣势:工艺线的研发及建设太昂贵,折旧成本可能高于性能优势带来的好处,且随着 工艺进步,成本越来越高;可能面临和foundry的竞争。

Fabless优势:成本低,反应快( 对于消费电子领域格外重要),委外代工,不需承担设备 折旧,盈利弹性更大。

Fabless劣势:依赖于Foundry,在行业景气度高的时候拿不到产能;工艺不够齐全,无法 在性能上和IDM进行竞争。

$卓胜微(SZ300782)$ 、$圣邦股份(SZ300661)$

此处为报告节选,完整报告免费下载: 网页链接

寻找更多公司、行业免费报告下载,请访问: https://www.valuelist.cn

请关注我们的公众号“价值目录”

我们会每天给用户分享一篇有价值、有深度的研究报告

报告来源:天风证券