证券研究报告

数据支持:朱俊谦

事件

2020年5月13日,公司公告拟发行45.6亿港元于2025年到期的零息可换股债券,同时回购公司于2018年发行的零息可换股债券。本次发行所筹资金主要用于拨付回购资金、偿还公司境外债务以及补充境外营运资金。公司本次拟发行的2025零息可换股债券不附利息(违约利息除外),换股价将为参考股价的溢价27.5%。

点评

● 回购及发行可转股债券,降低筹资成本,满足公司资本营运的需要

公司曾分别于2014年、2017年及2018年发行可转债,发行本金总额依次为30.92、23.5和47亿港元,并分别于2018年5月3日和2020年5月13日宣布提前回购已发行可转债并发行新可转债,表明可转债融资已成为公司惯常的融资方式。公司赎回并发行可转债融资可能存在如下优势:1)可使公司对其现有债务进行再融资并延长债务期限;2)可转债作为一种股债结合的融资工具由于嵌入期权结构,可使公司以较普通债券更低的成本实现融资目的,满足公司营运资本需求。公司2014及2018年所发行可转债的筹资成本分别为2.85%及2.75%,都低于公司当年平均债务成本(利息费用/带息负债)为6.77%和5.14%。公司本次拟发行于2025年5月到期的零息可换股债券,本金总额合计为45.6亿港元,预计扣除佣金及开支(约0.41亿港元)后总计为45.19亿港元,本次发行为面值发行,年总收益率为3.25%,相比于2018年发行的可换股债券提高0.5个百分点,行权期为2020年7月1日或之后至到期日前第10日营业时间结束。同时公司拟回购本金总额不低于30.55亿港元于2023年到期的可转债,约占未偿还可转债本金总额的65%,此次回购有利于降低未来可转债行权稀释EPS的潜在风险,保护公司股东利益。本次发债筹资计划一部分用于弥补回购于2023年到期可转债的资金支出,预计取得约15亿港元以满足公司偿还负债及补充营运资本的需要。

● 回购及发行可转债,预计影响公司股本结构及股权比例

截止2020年5月13日,公司股本总计为227169.8万股,预计本次回购及发行可转股债券将对公司股本结构产生一定影响,大致可分为以下三种情形:1)若2018年公司所发行的可转债被公司部分回购,假设回购比率为65%,合计为30.55亿港币,且剩余未被回购的部分(占比35%)于到期日前以每股30.01港币的购股价全部实施行权,将增加公司股本5480.92万股,约占已发行股本的2.41%;2)若2018年已发行的可转债被悉数回购,且2025年到期的可转债于到期前以每股44.37港元的购股价全部实施行权,则将增加公司股本10277.2万股,约占本公司已发行股本的4.33%;3)若剩余35%的可转债及2025年前到期的可转债分别按照各自设定的购股价全部行权,则将增加公司股本为15758.14万股,累计约占公司已发行股本的6.49%。

● 公司2019年现金流状况较佳,发行可转债有助优化资本结构公司2019年现金及现金等价物为61.01亿元,同比略降0.68%,其中来自公司经营活动中的现金流为78亿元,较2018年(23.2亿元)同比增236.5%。资本开支方面,2019年为17.43亿元,较2018年的37.81亿元同比下降53.9%。资本结构方面,公司2019年资产负债率为64.81%,同比下降1.41个百分点,资产负债表有所优化。随着公司发行可转债进行融资,预计有助于公司进一步改善现金流状况,优化公司资本结构,提高公司的营运资本质量,进而增强公司抵御风险的能力。

● 盈利预测与估值

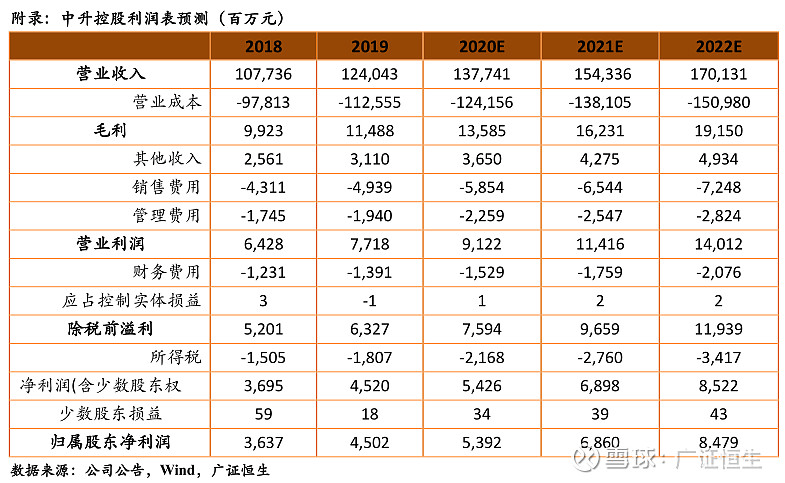

国内车市在疫情过后已迅速恢复,预期疫情对公司全年业绩影响有限,加上各地逐步推出推动汽车消费政策,将有助带动销量回升,我们维持预计公司2020-2022年的EPS分别为2.66、3.38、4.18 港元,调高目标价至40.6港元,对应21年12倍P/E估值,维持给予“强烈推荐”评级。

● 风险提示:汽车销量不及预期;同行竞争引致价格战;新开店和收购进展低于预期;汽车行业和经济下行压力增加等。

分析师简介

刘伟浩:广证恒生汽车行业分析师,中山大学工商管理硕士,浙江大学工业设计、计算机科学与技术双学士。具有A股和港股跨市场的研究经验,8年买方投研经验。2016年加入广证恒生。

广证恒生:

地址:广州市天河区珠江西路5号广州国际金融中心4楼

电话:020-88836132,020-88836133

邮编:510623

股票评级标准:

强烈推荐:6个月内相对强于市场表现15%以上;

谨慎推荐:6个月内相对强于市场表现5%—15%;

中性:6个月内相对市场表现在-5%—5%之间波动;

回避:6个月内相对弱于市场表现5%以上。

分析师承诺:

本报告作者具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰、准确地反映了作者的研究观点。在作者所知情的范围内,公司与所评价或推荐的证券不存在利害关系。

重要声明及风险提示:

我公司具备证券投资咨询业务资格。本报告仅供广州广证恒生证券研究所有限公司的客户使用。

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证我公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保。我公司已根据法律法规要求与控股股东(中信证券华南股份有限公司)各部门及分支机构之间建立合理必要的信息隔离墙制度,有效隔离内幕信息和敏感信息。在此前提下,投资者阅读本报告时,我公司及其关联机构可能已经持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,或者可能正在为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。法律法规政策许可的情况下,我公司的员工可能担任本报告所提到的公司的董事。我公司的关联机构或个人可能在本报告公开前已经通过其他渠道独立使用或了解其中的信息。本报告版权归广州广证恒生证券研究所有限公司所有。未获得广州广证恒生证券研究所有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广州广证恒生证券研究所有限公司”,且不得对本报告进行有悖原意的删节和修改。

市场有风险,投资需谨慎。