证券研究报告

投资逻辑

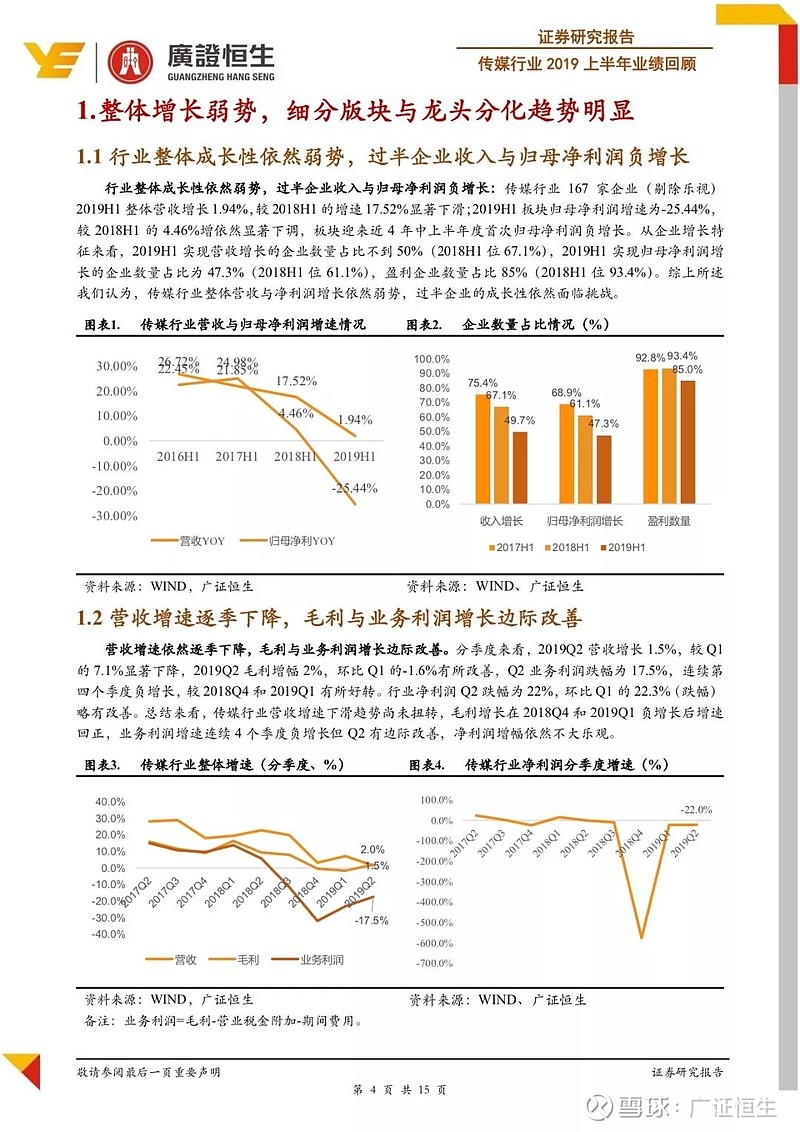

● 整体增长弱势分化明显,游戏、新媒体与教育龙头增长亮眼。2019H1传媒板块营收增长1.94%,较2018H1的17.52%依然偏弱势;整体归母净利润下降25.44%,较2018H1的4.46%增幅依然弱势,板块营收与归母净利润水平依然承压,上半年过半企业营收与净利润下滑,盈利企业占比85%,为近三年上半年的最低水平。分子行业来看,游戏版块与新媒体板块营收依然保持稳定增长,出版发行业务发展最为稳健,从整体而言各个细分版块整体依然有一定压力,但龙头企业强者恒强的结构性增长趋势更为显著。游戏、新媒体与教育等龙头企业领衔快速增长,多家企业业绩兑现超预期,基本均维持两位数以上的利润增速,企业间的分化更为显著。

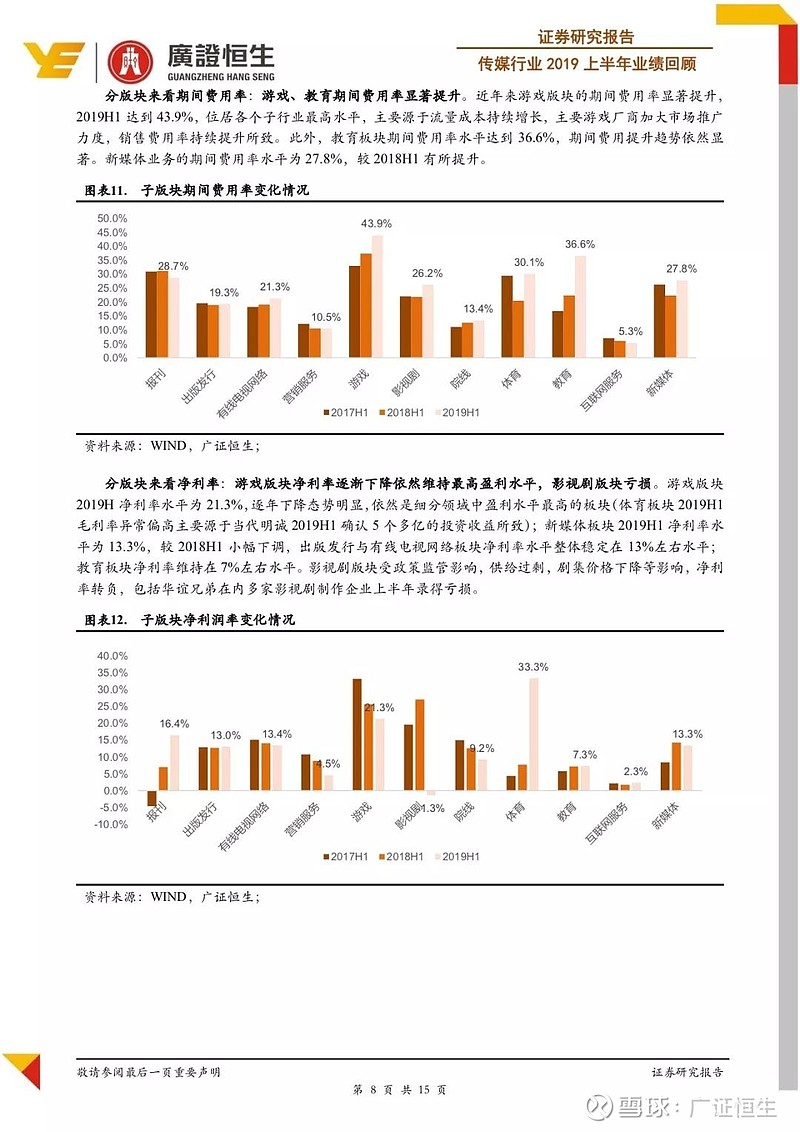

● 盈利水平持续分化,游戏版块净利率依然最高。2019H1行业整体毛利率与净利率分别为26.41%和8.86%,较去年同期依然下降,整体盈利水平承压。细分版块方面,游戏版面毛利率水平提升,但受市场推广费用等影响其期间费用率持续抬升,游戏整体净利率水平有所下降,2019H1为21.3%,依然是盈利水平最稳定最高的板块。新媒体、出版发行与有线电视网络板块的净利率水平维持在13%左右水平,相对稳健,教育板块整体净利率水平维持在7%左右,影视剧与院线板块净利率明显下降,尤其是影视剧版块整体录得亏损。

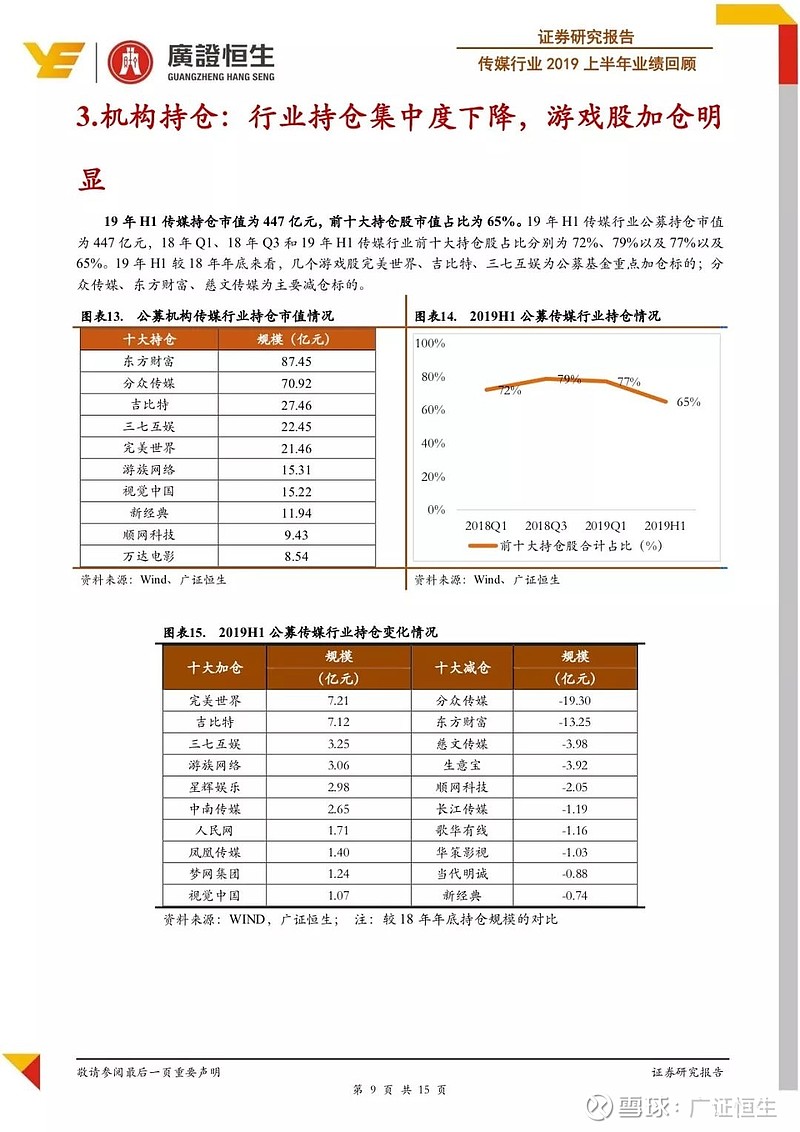

● 看持仓:板块持仓市值相对稳定,十大持仓股集中度下滑。19年H1传媒行业公募持仓市值为472亿元,同比18年年底基本持平,同时,龙头个股持仓集中度有所分散。18年Q3、19年Q1以及19年H1传媒行业前十大持仓股占比分别为79%、77%及65%。19年H1较18年年底来看,几个游戏股完美世界、吉比特、三七互娱为公募基金重点加仓标的;分众传媒、东方财富、慈文传媒为主要减仓标的。

● 投资逻辑:成长性较好的赛道中选择优质个股,关注游戏、新媒体、教育以及出版发行领域的稳健增长龙头,以及传媒板块中回调充分,基本面有边际改善预期的标的。

①新媒体:中短期受益于IPTV、OTT量价齐升迎来确定性可观增长,关注新媒股份,同时关注A股视频平台龙头芒果超媒;②教育:三条主线,1)与政策共振,关注教育信息化与职业教育板块,推荐视源股份、三爱富、中公教育、中教控股;2)与刚性优质赛道共舞——K12培训,关注龙头新东方、好未来;③游戏:行业边际改善明显,龙头格局相对具有优势地位,推荐三七互娱、完美世界,吉比特。④影视院线:考虑板块估值回调充分,临近国庆黄金周精品内容上映有望带来估值和业绩双提升,关注细分龙头横店影视、上海电影、华策影视。⑤出版:出版发行板块稳健增长且现金充裕、分红效应明显且当前估值不高,推荐凤凰传媒、南方传媒、新经典。

●风险提示:大盘震荡风险,商誉减值风险,业绩不达预期

相关报告

广证恒生-传媒行业-2019年中期策略报告-与政策效应共振,中长期迎接5G红利-20190705

广证恒生-传媒行业-2019年度策略报告-估值低位精选个股,关注政策与业绩边际改善板块-20190107

广证恒生-传媒行业-2017年年度业绩回顾-成长分化持仓集中,坚守细分龙头成长-20180521

广证恒生-传媒行业-2017年年度业绩前瞻-板块成长分化,推荐游戏、内容、营销内生稳定龙头-20180206

广证恒生-传媒行业-2018年年度策略报告-大浪淘沙,关注估值低位细分龙头率先突围-20171211

广证恒生-传媒行业-2017年中期业绩前瞻-基于中报前瞻推荐游戏、精品内容和细分龙头-20170703

广证恒生-传媒行业-2017年中期策略报告-估值低位虚席以待,细分龙头率先回暖-20170616

分析师简介

肖明亮:江西高安人,武汉大学会计学硕士,目前担任广证恒生TMT团队负责人,传媒和教育行业负责人,5年传媒行业研究经验。持续跟踪覆盖文化传媒和教育领域,在文娱、教育、营销服务、出版发行等细分领域积累了较丰富的研究经验。

叶锟:广东梅州人,华东师范大学法学硕士,具有新财富团队实习及大型泛娱乐上市公司投资部工作经验,3年产业和行业研究经验,主要研究教育及泛娱乐方向。

广证恒生:

地址:广州市天河区珠江西路5号广州国际金融中心4楼

电话:020-88836132,020-88836133

邮编:510623

股票评级标准:

强烈推荐:6个月内相对强于市场表现15%以上;

谨慎推荐:6个月内相对强于市场表现5%—15%;

中性:6个月内相对市场表现在-5%—5%之间波动;

回避:6个月内相对弱于市场表现5%以上。

分析师承诺:

本报告作者具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰、准确地反映了作者的研究观点。在作者所知情的范围内,公司与所评价或推荐的证券不存在利害关系。

重要声明及风险提示:

我公司具备证券投资咨询业务资格。本报告仅供广州广证恒生证券研究所有限公司的客户使用。

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证我公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保。我公司已根据法律法规要求与控股股东(广州证券股份有限公司)各部门及分支机构之间建立合理必要的信息隔离墙制度,有效隔离内幕信息和敏感信息。在此前提下,投资者阅读本报告时,我公司及其关联机构可能已经持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,或者可能正在为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。法律法规政策许可的情况下,我公司的员工可能担任本报告所提到的公司的董事。我公司的关联机构或个人可能在本报告公开前已经通过其他渠道独立使用或了解其中的信息。本报告版权归广州广证恒生证券研究所有限公司所有。未获得广州广证恒生证券研究所有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广州广证恒生证券研究所有限公司”,且不得对本报告进行有悖原意的删节和修改。

市场有风险,投资需谨慎。