中国铁塔2019Q3季财报亮点:

1. 室分业务和跨行业务仍保持超高速增长;

2. 受益于跨行共享业务的成功,净利润同比增长近一倍

3. 稳健经营,5G时代前景可期

首先中国铁塔的商业模式简单易懂,就是为各大运营商提供选址建站和电力供应等基础服务,目的是通过站址资源共享,为各大运营商降低费用,节省成本。尤其在中国5G网络建设中,中国铁塔扮演着至关重要的角色。

众所周知,5G网络最大的特点是传输速度快,其传输速度是4G网络的10倍以上,因此它不仅仅能满足人们日常生活中手机等移动通讯设备的人人相联的需求,还能满足各种物体终端设备物物相联的需求,从而将移动互联网的使用场景扩展到物联网领域,也就是说5G将会使很多相关产业迎来大爆发。

但是5G网络的建设也面临着很多棘手的问题,首先就是站址资源有限和成本高昂的问题,相比于4G单基站的平均800米的信号覆盖半径,5G单基站的信号覆盖半径仅为100~300米,这就意味着,单位面积内所需5G基站的站址数量将是4G基站站址数量的7倍以上,也就是说如果三大电信运营商:中国移动、中国联通、中国电信各自单独建立自己的5G基站的话,光站址资源和相关配套的基础设施这一项的开支就会增加7倍之多,无疑大大增加了三大运营商的运营成本,而中国铁塔成立的初衷就是站址共享,建立一个站址及其配套的基础设施,可供三大运营商一起使用,从而有效降低三大运营商的运营成本。同时,三大运营商之前单独建立的基站也都交由中国铁塔公司进行改造后共享出来,供三大运营商共同使用。

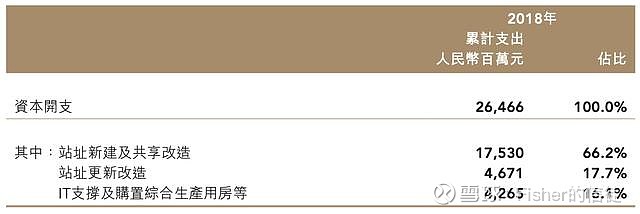

其次单个5G基站的能耗即耗电量是4G基站的3倍多,由于所需能耗巨大,原先基站所使用的220v的单相交流电需改为380v的三相交流电,仅这一项电力设施的改造成本就是一笔非常大的开支,加上结构等其它一些改造,这个费用也是非常大的,那么这些改造的费用由多大了?2019年Q2季度显示,中国铁塔已拥有的的站址数为195.4万个,资本开支为89亿元,而2018全年的站址数增加到194.76万个,全年资本支出则为264.66亿元,2017年全年中国铁塔拥有的站址数为187.22万个,资本支出则为438.36亿元。具体资本支出情况如下图示:

(中国铁塔2018年全年资本支出具体情况)

(新增基站与资本支出不成比例)

由此我们可以推断出前期巨大的资本支出绝大部分都用在了改造上,而不是用在新建站址上。同时,随着资本支出的减少,说明大部分基站的改造已经完成并投入使用,因此导致了折旧摊销费用的增加,尽管Q3季的财报中并未透露具体的折旧摊销费,但在中国铁塔2019半年报中披露的数字显示折旧摊销费同比增长了37.4%至221.89亿元。

折旧摊销费用的增加意味着成本的增长,同时净利润也在增长,说明收入也在增长,通过中国铁塔2019年的半年报和Q3季财报可以看出其收入的确在增长,如下图示:

总收入同比增长了6.3%,其中增长最快的是跨行业业务,达到了100.7%,而净利润增增长了97.5%,几乎与跨行业业务收入的增长相同。由此也可以推断出改造后的基站投入使用的效率是非常高的。

关于中国铁塔未来的增长,我个人认为前景巨大。目前中国铁塔平均一个基站的租户达到了1.6,理论上这个值最高是3,即平均一个基站由三家运营商共同租赁使用,因此中国铁塔未来租赁业务的增长空间还是很大的。同时,由于目前4G基站数量大概为380~420万个,而5G要达到跟4G同样大的覆盖范围,最终的基站数量可能要达到2600~3000万个,即使按照一些业内人士预估的5G网络先期的基站数量大概是800-1000万个,这也意味着中国铁塔未来有很大的增长空间,因为目前中国铁塔已有的基站数仅为197.4万,还需要新建600-800万个5G基站。

此外,财务健康度方面,中国铁塔在2018年全年和2019年上半年分别获得了190.74亿元和118.92亿元的自由现金流,资金链是比较充裕的,不会出现断裂的情况,而净债务杠杆率仅为39.4%,债务杠杆属于稳健可控的范围,整体经营方面也属于稳健型。

结语:个人认为,尽管5G网络建设成本巨大,中国铁塔的增长速度受限于运营商对成本控制的诸多要素,但是中国铁塔稳健的财务、高效的运营加上拥有“特许经营权”以及巨大的市场前景,依然是一只值得买入的好股票。

----------------------