2020 年 9 月,Illumina 表示将以 80 亿美元收购他自己衍生的液体活检公司 Grail。2021 年 8 月,不顾美国和欧洲贸易监管机构的反对,Illumina完成了对Grail的收购。

选择了一条并没有多好走的路,收购Grail被证明是真痛苦。

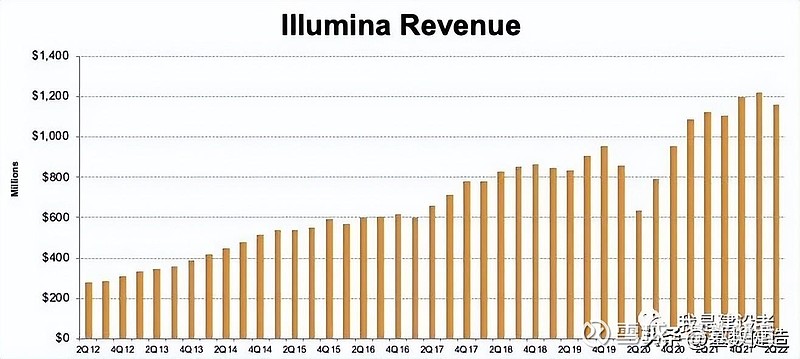

最近的宏观经济形势和中国的疫情防控形势对于很多企业来说都是刺挠难受的。由于财务状况收紧,很多公司对于运营的支出预算和决策都偏向谨慎。美元的强势导致汇率波动,核心客户实验室扩张的延迟,客户对于消耗品库存的降低,再加上多项法律相关的罚款,Illumina的业务在这一季度出现经营亏损。

但换个角度讲,大环境的影响对于很多同类型的公司都是类似的,包括PacBio、10x Genomics等一众公司。当宏观经济无法控制地出现逆风加剧时,与供应链、运输成本等相关的脆弱环节都成为全球化公司运营头疼的事情,相应的运营管理费用增加,牺牲毛利,或者直接导致测序仪整机组装和生产受影响(如Singular Genomics这样的案例),延迟可能的交货,直接导致了订单和营收的空缺。

Illumina 的毛利率在2022 年第二季度较上年同期缩小了 190 个基点(1.9 个百分点)。这些不利因素促使公司将 2022 年全年收入指引从之前的 15% 增长中位下调至 4.5% 。

不包括 Grail 在内的核心业务的运营费用在本季度较上年同期有所下降。但公司不得不为欧盟对于Grail收购审查可能的罚款及与华大在专利纠纷和解这项费用上预留 6.09 亿美元。如果把一次性罚款排除在外(事实上,可能也不会是一次性罚款),那么Illumina在2022 年第二季度报告的营业利润将仅为2600万美元。考虑到,Grail造成营业亏损1.87亿美元时,这种情况也不是那么惊诧。

Illumina收购Grail在欧盟委员会这边大概率会折戟,这种对于不公平竞争及由此产生的不公平的竞争优势的担忧不是没有道理。因为本质上Grail 将与 Illumina 的许多肿瘤客户竞争。很难跟监管机构打保票不会为 Grail 提供折扣/商业优惠、同时保持其他客户享有同等优惠而不收取更多的费用?

Illumina坚持收购 Grail,因此正在接受欧盟贸易委员会的竞争调查。如果欧盟的最终结果是否定的,那么因违反立即解除收购命令,Illumina将被无限期罚款 10% 的合并收入。2022 年第二季度预留的4.53 亿美元约占收购完成后收入的十分之一。而后面每个季度的金额也都还会增加。

反过来看Grail这边,在过去的一个季度仅贡献了 1200 万美元的收入,却带来了1.87 亿美元的运营亏损。怎么看都像是个带刺的玫瑰。

当然,如果交易没有被叫停,合并后的公司将成为多癌症筛查市场的主要参与者,到 2030 年,这将是价值数百亿美元的市场机会。即使只有其中的 10%的份额,Illumina 的年收入也将能翻一番。

Illumina觉得,虽然 Grail收入比预期的要低一些,但从早期的指导来看,它仍然是一个非常强大的筛查检测,是历史上所有癌症筛查检测中收入增长最快的。而且Grail在签约卫生系统和雇主方面也做得非常出色,更多的合作伙伴在加入,全国多个医院系统的采用率也在增加。因此,理论上,这些已建立合作的卫生系统的测试订单将会增加。

CEO Francis deSouza举了个例子,说明事情发展得有多快。在上个季度,Grail完成了NHS 14万人试验的招募。通常情况下,像这样规模的试验需要数年才能完全注册。但与 Grail合作的 NHS 能够在 10个半月内做到这一点。“说明对于这种突破性检测的接受、市场的渴望、市场需求的了解”。这话说的,是没错,但是不是还得说NHS比较有组织能力?

Grail团队能够实现历史上任何癌症筛查测试中最快的 12 个月增长。Francis说,之后借助Illumina 的力量,或许就能够在欧洲、亚洲和非洲等市场推广检测,这就是收购Grail能做的计划。

但就目前而言,仍然是说,对其潜力保持乐观,直到监管的靴子落地。

所以,带刺的玫瑰虽扎手,但Illumina对于Grail的追求不会就此打住。

只能祈祷,收购能带来不错的回报。