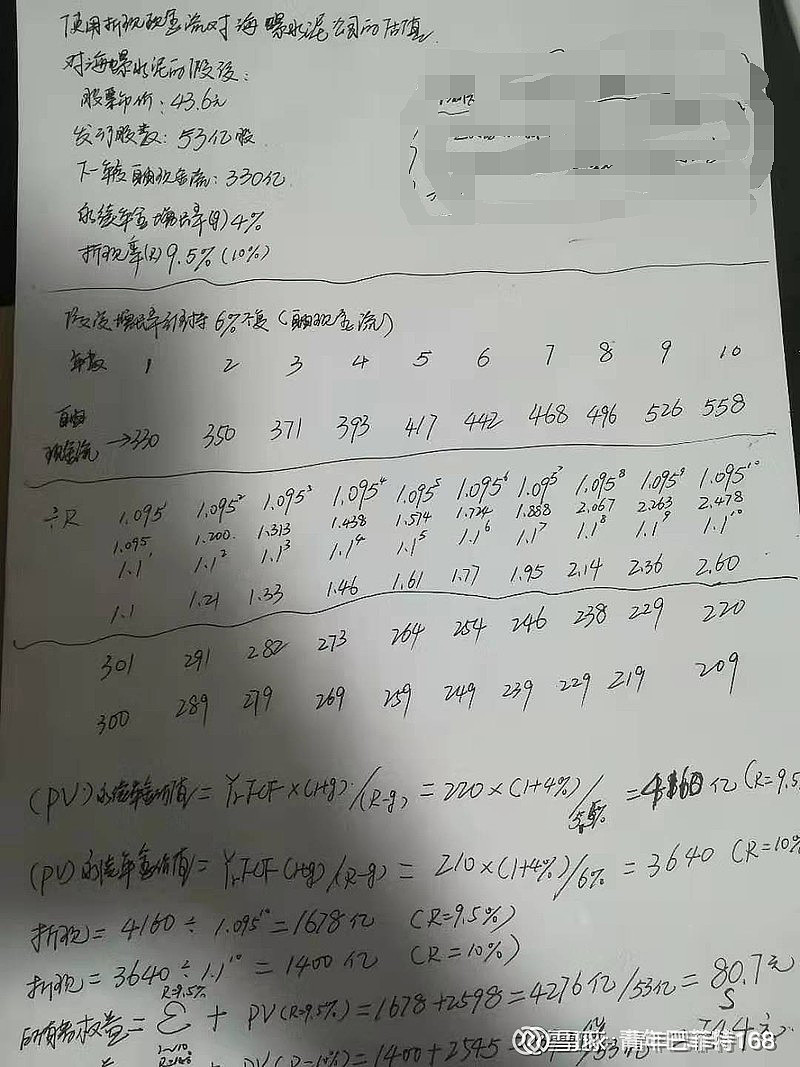

假设一:折现率为10%(以十年期国债为基准),因为海螺水泥现金流较稳定,公司规模较大,存续期长,考虑到水泥板块是周期性行业,所以折现率相对比较高。

假设2.下一年度的自由现金流:330亿元

假设3.永续年金增长率4%(比GDP增速稍低留一定安全边际,尽管比较看好头部企业后期的增长)

综合可以得出:目标价在75元到81元之间,今天的分析就到这里,希望我的分享能够给大家带来一定的帮助。

时间原因,今天就聊这么多了,希望对大家有所帮助。大家的点赞关注和转发是对我最大的支持,最后给大家一个忠告:闲钱投资,理性投资,价值投资,远离杠杆,只有这样才可以实现更加美好的人生$亿联网络(SZ300628)$$广和通(SZ300638)$$海螺水泥(SH600585)$