观点:

投资失败的主要因素是免疫力差,被塞壬的歌声所惑。市场引诱太多,选择过于宽泛,决策和行动轻率冒进。没有正视自己的认知局限,不能固守自己的能力圈。其实,仅仅只需1——2只ETF指数基金,低估买进,高估卖出,几轮牛熊下来,绝大多数人足可财务自由。人们总是罔顾一些基本事实:90%的人做不了短期投资,90%的人选不了股,90%的人价值投资也没用。总有一些成功的幸存者,他们走过的路却让普通投资人永远回不了家。不能复制和承载多数人的财富自由梦想之路,就是一条羊肠小道。

1、如果规定沪深两市只能选取一只ETF投资,我的答案是深证100(159901)。

2、深证100确定性、成长性、流动性三者兼具,综合质地稍强于沪深300。

3、深B尽管低估,但样本不再扩容,无ETF指数,只有部分低估个股。

4、经验丰富的投资者在胜率9成的概率下,沪深300的利器有IF,深证100则可用银华锐进。

深证100目前由中小板42家、深综39家和创业板19家构成。每年5月和11月两次动态调整,按流动市值和成交量综合考量,始终保持深市的中坚留在该指数内。

应该说,沪深300是一只质地相当不错的指数,成长性优于上证50,确定性和流动性强于中小创,但深证100更胜一筹。

二者过去14年回报(2005.06——2019.01.18),深证100胜出。

二者成分构成比较

深证100金融地产权重占16.5%。

沪深300金融地产权重39.07%。

在地产和债务创纪录的高位,我们并不能测算出地产和债务正常化后给相关行业及企业带来的影响,投资组合中该类强周期行业占据过大比重实难令人睡可安枕。尽最大可能回避存疑的行业或企业,知道有问题就行了,不需要钻进去探个究竟。

深证100行业均衡,金融地产占比合理。当下市道,综合质素最优选是深证100ETF。

深证100成长性

深证100业绩预计2018年增长18%,远超上证50和沪深300。

业绩增长的确定性和可持续性强于中小创,因为其成分股基本上市所在行业的头部公司,并且这个行业的竞争态势基本上市胜负已分,头部企业享有较高市场份额和一定的护城河。

估值

深证100历次底部估值

估值稍高于2008年10月,接近于2014年4月。向下空间极为有限或许已经探明。深证100ETF将进入复杂的底部构造之中。

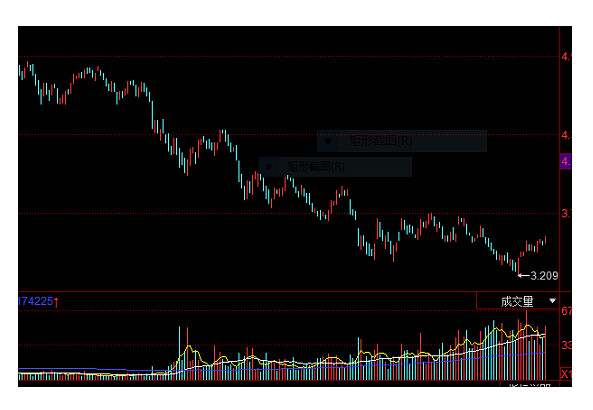

A股所有的风浪都离不开资金推动。深100ETF资金流入迹象尤为明显,相较于其他指数。

估值够了,资金来了。

大幕徐徐开启——