声明:此文仅仅是本人研究心得的记录,顺便与他人交流。随着调研的深入、认知的改变,我随时会推翻之前的结论,故本文不作为对任何人的投资推荐。

前几个月的文章,基本都是在扯闲篇。心细的投资者也许已经猜到,我这几个月在密集选股。今天就来跟大家说说,我断断续续跟踪了两年的广州酒家。

广州酒家(以下简称广酒)有4块业务,月饼、速冻、餐饮、其他业务(包含饼干、蛋卷、中式糕点等的饼酥和广式腊肠,以下都简称其他业务)。我按照重要程度一一掰开来讲。由于业务多,本文约6300字,阅读估计需半小时左右,心急的可以直接跳到后两章。

1 月饼

1.1 社交属性

如下是京东里,对广酒经典型号750g双黄纯白莲蓉月饼(以下简称双黄750)的部分评论。

之前文章讲过社交属性太多,这里就不展开了。简单来说,送礼作用带来的溢价。

1.2 月饼品质

如下两张图,是广酒双黄750与北京稻香村(以下简称北稻,另有苏稻、河北稻香村)散装双黄纯白莲蓉月饼的对比。广酒是通过京东自营平台购买,北稻是在附近大超市购买,购买时间是去年中秋节前。

北稻和广酒的饼皮,都是柔软微甜,颜色也差不多。蛋黄方面,北稻的从外观即可看出明显很干,叉子插不动也切不动,好在只是微咸。广酒的较软较细,有一个京东评论——沙沙的,很好形容了我心中所想,味道也只是略咸。

如下是东莞产华美月饼与广酒的对比。华美是京东自营购买的。

同广酒与北稻相比,华美饼皮颜色偏暗,口感上也偏硬偏粗一些。华美的蛋黄比北稻还要差一些,最硬、且较咸。另外我们明显看出,他家蛋黄的颜色有点不太正常的偏红。同时渗出不少油到饼皮上。

最后说包装,华美乍一看最奢华。纸提袋套大硬纸盒,然后是小纸盒,最后是塑料袋密封的月饼,但大小纸盒都有明显的刺鼻味。北稻比较朴素,超市里大多是散装塑料袋,兼少量礼盒装。广酒是铁盒里朴素的塑料袋装,加塑料刀片和小叉子,分别用来切和插,类似于生日蛋糕里的附件。塑料袋比较简陋,不过铁盒比较低调有内涵,吃完可以再装东西。老婆反映他们老家(华中南)小时候,就送这种铁盒装的月饼。

由于月饼的销售期比较短,我不确定品牌影响过了一年是否可以持续,是否每年中秋前都需要反复宣传,我觉得过一年再观察比较靠谱。到了2021年中秋前,我发现,即使没看广告,我不由自主想起的,还是广酒、稻香村、五芳斋这些老字号。不过我发现了一些别的问题。

如下是今年中秋节前对比的情况,购买渠道与去年相同。

我的结论是:双黄750感觉跟去年差不多,团团圆圆月饼礼盒492.5克感觉一般,里面蛋黄的有硬的嚼不烂的小硬片,红豆沙感觉不出众。北稻双黄感觉跟去年类似,蛋黄仍然干硬,不如广酒双黄750。

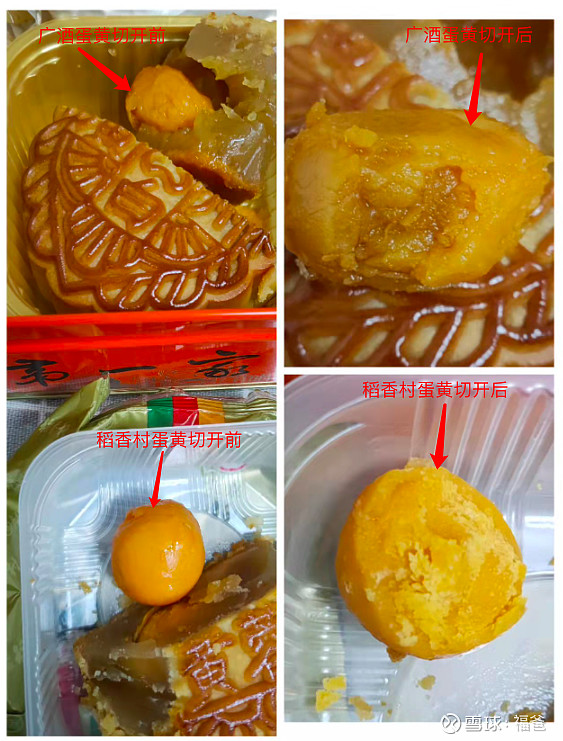

过完了中秋节,我想再确认下,小硬片是偶然现象,还是次要型号都不如双黄750。此时自营已经下架,于是我从京东某第三方店,买了另一款好事成双,并另外订了一盒双黄750。但却意外地发现,小硬片并不仅仅存在于上次的团团圆圆里。如下图片中4个小图,都是双黄750的。

两个月饼中的4个蛋黄,两个比较软,一个软硬度一般比较干,吃出两个小硬片,一个非常硬,孩子吃时没噎着。我一度怀疑该第三方卖的是假的,根据网上鉴别信息来看,包装基本是真的。我打了厂家质量热线,提供包装上的编码,经查询是正品。

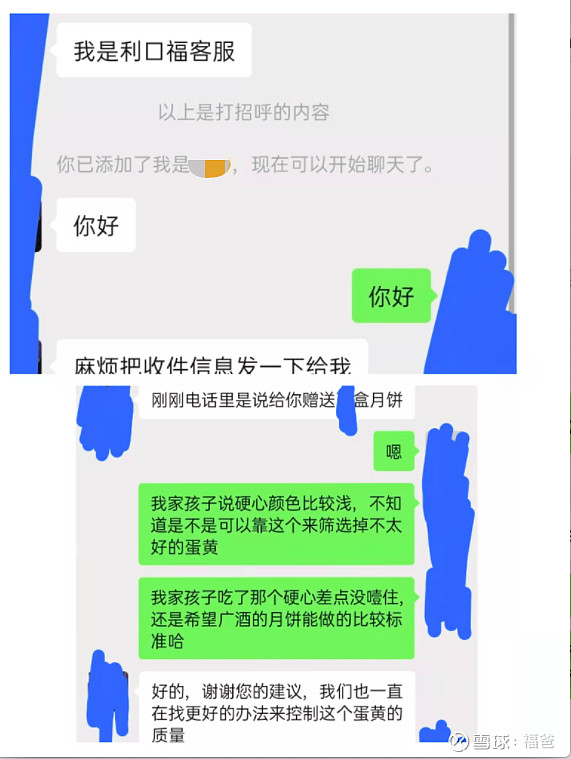

客服解释,蛋黄是农副产品,品质并不统一,腌制又烘烤后,软硬就会不同。他们称比较硬的为硬心。因为生产量大,只能少量抽检,不能杜绝硬心存在,向我抱歉,并愿意赔偿些月饼寄给我。

同时告诉我,他家各个型号的月饼蛋黄都是一样的,并不会贵的就用的蛋黄好一些。后面我收到了厂家寄来的月饼,不过是双黄纯红莲蓉月饼,双黄750已经卖完了,这个的重量跟双黄750差不多,主要就是饼皮的颜色深一些。然后我发现,小硬片仍然是普遍存在的。

今年我一共吃了6盒、4个型号、20多个广酒月饼,以前几年加一块,都没吃过这么过月饼,吃得差点没吐了。最后我得出结论:今年大多数广酒月饼的大多数部位,还是很不错的,虽然有硬片的缺点,加少量的硬心蛋黄,至少比北稻、华美强太多。至于硬片是否会长期持续,可能要明年对比才知道。

1.3 发展空间

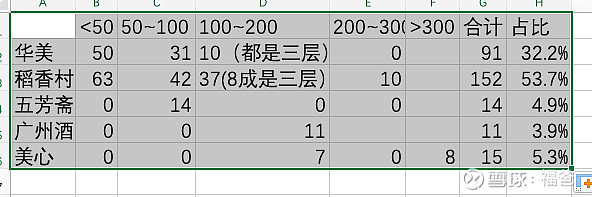

2021.9.21 中秋当天,按京东月饼榜统计,近15天不同价格带的售出量(单位万件)。未注明的都是单层月饼。

在这个榜单来看,广酒的占比只在5%以下。但在一年前的9月9号(提前中秋22天),广酒只能偶尔进下前20名,见如下照片:

不仅如此,广酒的售价也从168的实质售价,上升到178,见如下照片:

无论是社交属性层面,还是品质层面,广酒没什么强有力的对手。华美从包装到品质来看,都只能称之为商标,不能称之为品牌。北稻、五芳斋、广酒都有近百年的历史。不过北稻的品质还是离广酒有明显差距。提起五芳斋,大家更多地想起的还是粽子,品牌的缺点很明显。美心虽然号称月饼界的劳斯莱斯,可对比茅台的地位,但300多克100多、300多元的价格,按单位价格来说约是广酒的2~4倍,北稻主流品种的5~10倍,大多数人应该难以承受,恐怕会限制他的空间。简单按二八定律来推测,广酒的发展空间是值得期待的。

另外,我以前一直很喜欢买知味观的苏式月饼,但思考了几年,又咨询了一些身边人,我判断他爱掉渣的特点,上不了台面,自己吃还行,不能作为送礼,空间是严重受限的。

2 速冻食品

2.1 品质

京东包子销量第一(21年9月22日看)的思念灌汤包,品质一般。没有贴纸,容易沾蒸笼,基本没吃出灌汤,馅儿口感一般,不好也不差,面皮不软也算不上硬,至少我不会二次购买,应该还是靠低价打天下的。

广酒叉烧包的面皮非常松软,馅儿微甜,还是不错的,与我以前吃过最好吃的包子--眉州小吃的风格不同,眉州没他的面皮软,但也不发甜。一部分京东评论说广酒叉烧包太甜,我多次品尝,感觉甜度中等吧。我吃过最甜的包子,是无锡的灌汤包,让我见识了无锡人对甜的喜爱。

广酒还有一款生肉包,跟叉烧包的面皮类似,也比较松软。不过并不甜,肉馅感觉有点嚼劲,但也算不上硬。

广酒糯米烧麦的面皮很薄,糯米不油腻,整体感觉很松软,比711、全家和其他街边小店现蒸的好很多,他们的都有相反的缺点,尤其面皮漏出糯米的口那里,常常干硬难以下咽。

椰汁馒头马马虎虎,比白面馒头强些,比较松软,椰汁味比较淡,不是太明显,但吃得还可以。馒头下带了纸,不容易沾蒸屉。

香菇干蒸烧麦,面皮薄软,肉馅有弹性有嚼劲但又不算硬。

糯米鸡还可以,糯米的部分不知是不是被荷叶吸收了水分,外表层糯米有些干,里面还可以,鸡肉肥瘦搭配,略咸一点,但配着没有味道的糯米还可以,这是我和孩子的感受。不过我老婆觉得咸了一点。

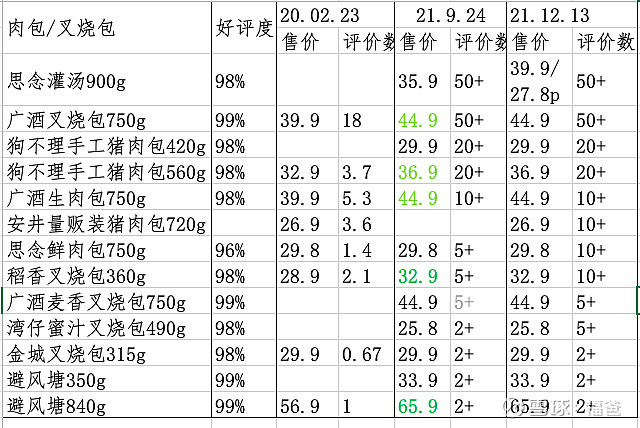

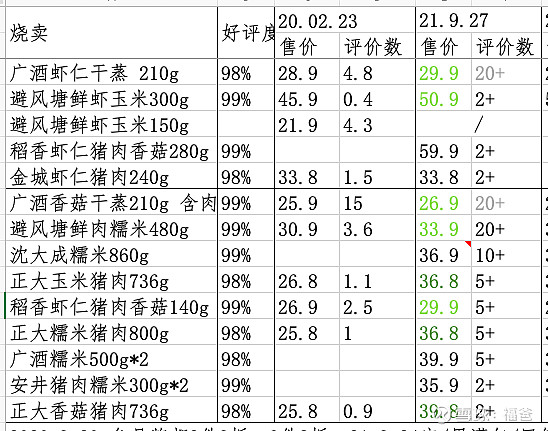

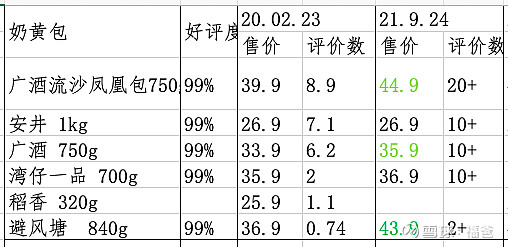

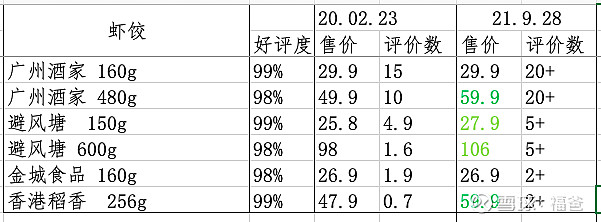

2.2 销量定价

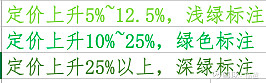

下面是去年2月、今年9月我两次统计的,广酒速冻与其竞品的销售情况。注意,在1年半里,不同品种价格上涨各不相同,我采用了不同的绿色来进行标注,即绿色越深涨价幅度越大。

如下是肉包/叉烧包的

如下是烧麦的

上面一部分是带虾仁的,价格也明显贵些,所以单独排名。

如下是奶黄包的。

如下是虾饺的

其它如糯米鸡、核桃包、豆沙包,都是类似,我就不一一上图了。总的来说,在速冻食品上,广酒以中等偏上的价格、1年半涨价约15%的前提下,仍收获了碾压对手的销量。

我在思考,为什么广酒能靠中等偏上的速冻定价,收获碾压其他品牌的销量?可能有广酒品质更好的品牌,如避风塘、稻香、金城等香港品牌,但定价高出太多,导致太小众。广酒餐饮和月饼的品牌效应,加接近一流的品质,在消费者心目中已经形成广酒 = 品质好的条件反射,就像我们提到迪士尼、索尼,就想到视听盛宴,其实大多数人也没有逐个产品仔细测试、对比竞品。

考虑到目前大多数人早餐的选择,仍主要是街边早餐、无品牌无品控,早餐品牌化仍然远远在路上。广酒速冻虽在京东上有很大的份额,但发展空间仍然是充足的。

3 餐饮

我本来预计今年6月去广州调研,在门店考察下广酒餐饮,因为6月份广州的疫情只好取消。后来预计明年1月份再去,结果从国庆后,各地新增的本地病例就几乎没断过,只好又作罢。

对于广州餐饮,我只能从大众点评的评论和招股书、财报等方面来进行分析。根据一些球友的说法,在广州请客去广酒餐馆吃饭,很有面子。从财报来看,基本是这样的。如下是广酒招股书披露的各家门店关键数据,最近2年年报,则没有该项信息。

(下图中 / 表示该店因经营不善、租约到期无法续约而关闭,或是新店尚未开业)

最火三家店,文昌店(总店)、体育东店(大约在广州市中心天河体育场旁)、滨江西店,利润持续增加,但收入基本不变。在2016年,近这三家店就提供了广酒餐饮一半的收入、7成多的利润,其它店的利润比较少。

我发现这三年,各家店都在持续提价,但很多店收入微增或不增,说明主要靠涨价来收获利润增长,但单店消费人次不少还是下降的。由于单店人均消费金额已经很高,很多已经到了100多、甚至130左右,而且这还只是截止16年的数字。根据高德地图的显示,文昌总店已经111/人(16年是78.79/人),滨江西店已经109/人(16年是88.88/人),体育东店是130/人(位置最好、16年129.07/人),这个价格应该已达到大多数人能承受的极限。

从店面数来说,截止2016年,广酒餐饮有15家直营门店,1家加盟门店,在14~16年共新开6家店,但关了2家。即3年时间从12家净增到16家店,门店数年均净增长约10%,但大多数店只能贡献不到3成的净利,这个扩张速度和质量似乎都不太好。2020年报显示,依托“广州酒家”、“陶陶居”、“天极品”、“星樾城”等品牌,旗下拥有餐饮门店26家。没说单独广州酒家品牌的餐饮门店有多少家。基本可以得出结论,广酒餐饮增长最重要的来源是老店提价,而不是新店扩张。但目前的价格,这种提价模式是很难持续的。

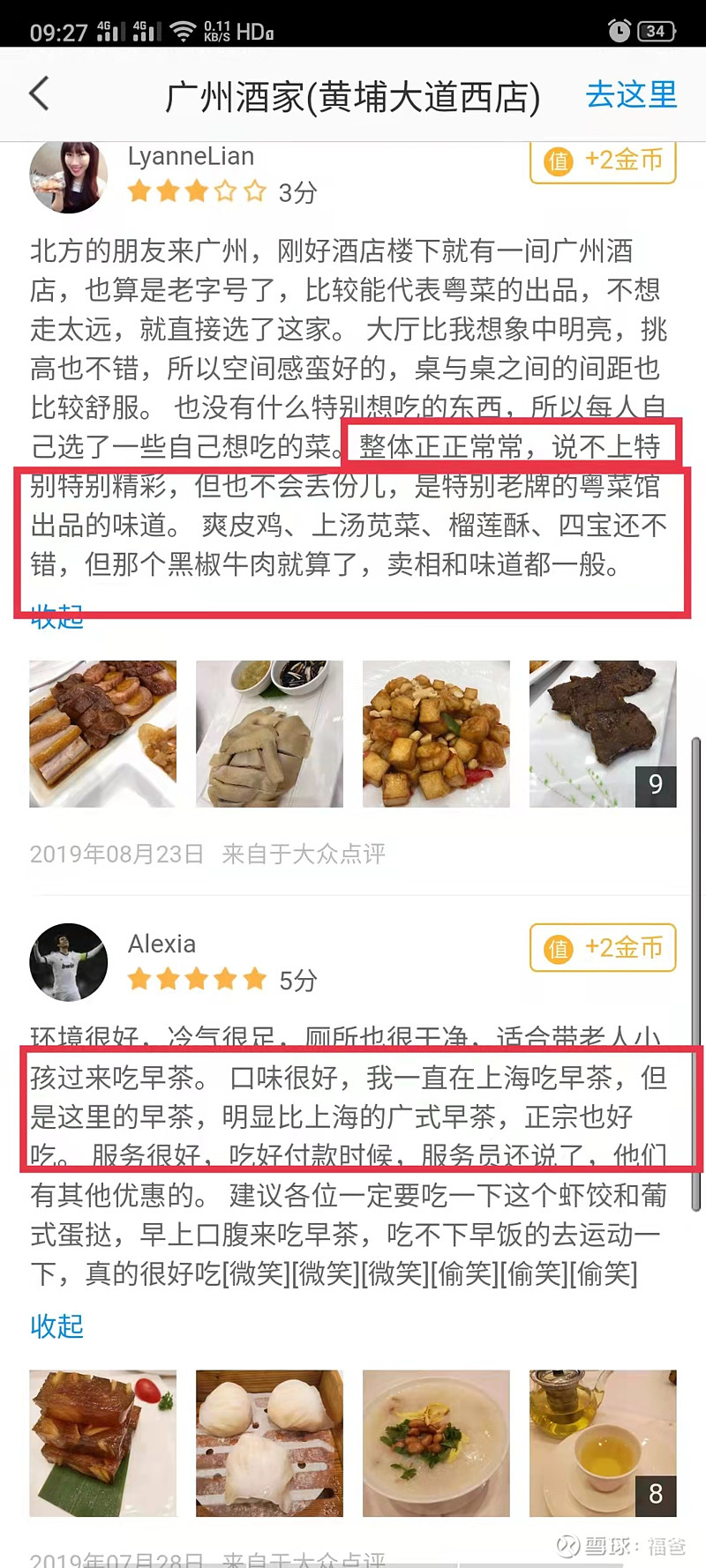

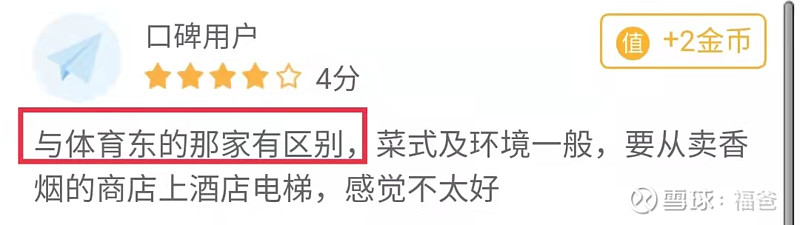

去年我看了广酒餐饮高德地图的很多评论,大部分是19年评的,不少并不是上文说的最火三家店,例如黄埔大道店,是2016年开业。

我截得评论比较多,受限篇幅就不一一上图了,跟上面一样,优点是有的,做的菜和服务是有不少评价好的,但也有不少评价,说一些菜味道不行、一些服务人员太懒、叫不动、态度差的。

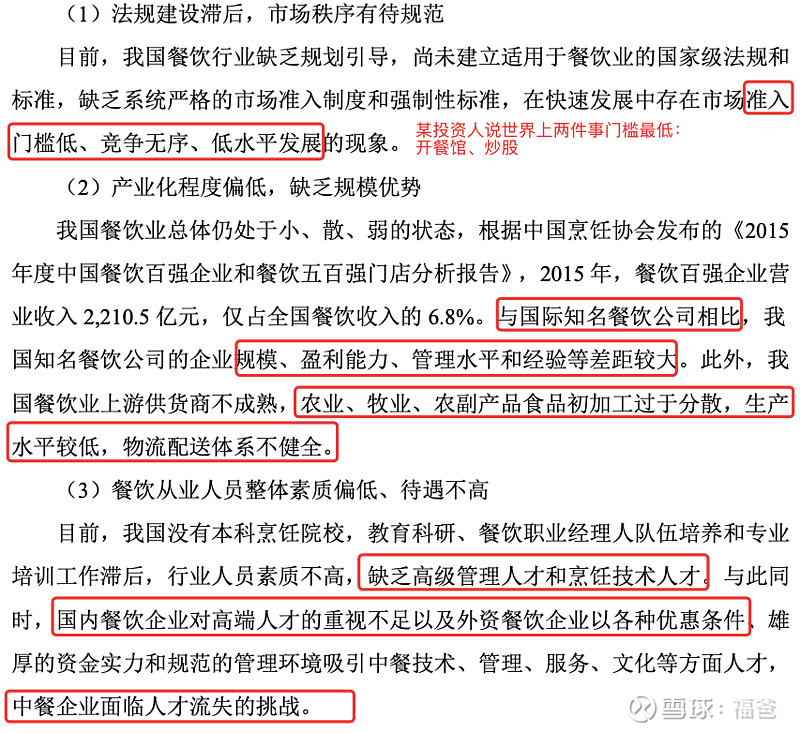

所以广酒餐饮的问题,跟大多数国内餐饮连锁的问题是一致的,即没有完成产品和服务品质的标准化、统一化。在这方面,连广酒自己都承认,国内多数连锁餐饮跟国际知名连锁餐饮,管理水平差距较大。

其实传统的中式餐饮难做。厨师工作环境恶劣,工资还低,有水平的也容易流失,有啥特色菜很容易被模仿。像这几年火遍全国的绿茶餐厅,商标被抢注,菜谱全盘被照抄,真心不容易。顾客抱怨服务人员态度差,让你去餐馆干一天试试,钱又少还被人呼来唤去,碰到霸道的客人或是餐厅经理,看你态度能不能好。上菜慢的问题也是无解,雇的人多了,低谷时段完全就是工资浪费,雇的人少了,高峰时段又忙不过来。

我记得很多年前看过一句话,你能轻松做出能比麦当劳更好的汉堡包,但你很难复制这样的餐饮帝国。麦当劳、肯德基、汉堡王、达美乐等等西式快餐的模式都是类似的,营销、采购集中到一起,这样保证了营销和采购的规模优势,采购的品质。生产、销售仍在各家门店,但是通过机器完成做汉堡包、薯条、炸鸡、披萨等制作的半自动化。只要按几个按钮、指定时间,这样就完成了产品品质的统一化。同时实行取餐制,让服务的程度降到最低,也就不存在服务不及时、态度差的抱怨了。

但是中式餐饮要实现西餐的这些优点还是挺难的,而这又恰恰是中餐被人津津乐道的优点--博大精深、过于复杂造成的。就目前来看,真的实现标准化、统一化的,也就是一些做火锅的,如呷哺呷哺,做盖饭的,如真功夫、田老师、南城香等。前者是因为火锅本身原料和加工简单,易于标准化。后者是将尽可能多的加工,放到中央厨房来进行自动化、标准化,即前店后厂。我仔细研究了广酒的招股书,没有看到自动化与餐饮的任何关联,更多只是菜品下单、制作的流程梳理,目前看,效果并不明显。我认为,对广酒餐饮来说,他的核心竞争力,就是他的老字号,和少数店里的一些名厨,而后者是很难复制的。

4 其他业务

从京东来看,饼酥按销量排名前20,并没有广酒的位置。如下是2021年9月31日截图。

只有一个鸡仔饼评价还不错。其实也容易理解,饼酥里面老玩家、大玩家太多。而且这种初加工产品,没有经验曲线,既难做出口味差异化,也难做出超越对手的低成本。

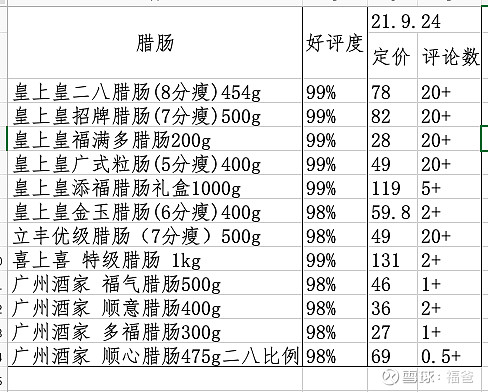

广式腊肠的表现也不好,可以说既比皇上皇便宜,卖的也不如人。不过我跟踪的较晚,是不是实际品质超过皇上皇,只是上架京东或推向市场较晚,我就不知道了。

5 竞争力、成长空间总结与财务表现

结合以上内容,我认为从竞争力来说,广酒各业务强弱顺序是:月饼 > 速冻、餐饮 > 其他业务。

从成长空间来说,广酒各业务高低顺序是:月饼(当前份额低而目标份额中等) > 速冻(线上份额高而总体份额低、目标份额中高) > 餐饮(没有标准化限制了扩张和二次消费) > 其他业务(扩张牺牲了毛利)。

下面我们看看财务方面是不是这样。

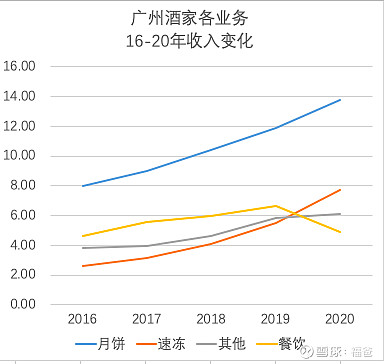

可以看到,只有月饼和速冻保持了一条越来越快的收入增长曲线,即使不考虑疫情影响,餐饮的增长在18年开始就已经放慢,其他业务貌似在18年有增长加速。

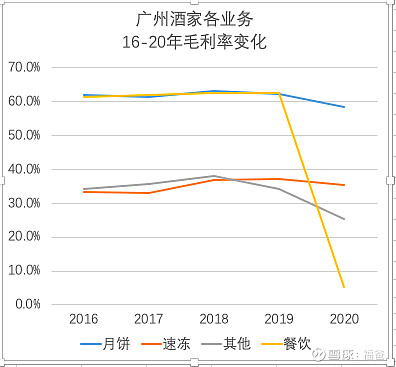

再来看毛利率表现,月饼和速冻总体保持稳定,其中月饼毛利率最高,约60%左右。熟悉食品饮料业务的投资者应该清楚,一般40%上下是常见的,高一些都是高端白酒、调味品,低一些的都是米面粮油、速冻食品等初加工产品。所以从毛利率来讲,广酒的月饼的竞争力是很好的。速冻差点意思,不过在疫情之前也是缓慢上升的,逐步接近40%这个分水岭。其他业务即使在疫情前的2019年,也是有下滑的,在20年则下滑更大,已经接近25%左右,快赶上卖米面粮油的了。这种表现,在宅家胡吃海喝且原材料价格还没起来的2020年,着实让人费劲。餐饮下滑很大,不过疫情导致很多线下门店无法营业,这个可以理解,并不会是一个长期因素。

总的来说,财务各个业务的表现,跟我从业务角度的分析基本是一致的,即月饼 > 速冻 >>餐饮 >> 其他。

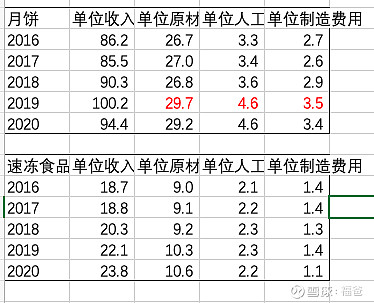

另外,我对比了广酒各业务的销量、收入、原材料、人工、制造费用,最后三项构成了营业成本的主体,餐饮和其他业务没有提供后三项信息无法分析。(1- 营业成本/收入 = 毛利率,很多公司的运输费用在2020年根据新会计准则由销售费用挪至营业成本中,不过也有没调的)。

可以明显看到,广酒的人工、制造费用并没有呈现出,调味品企业如海天味业和涪陵榨菜的边际下降趋势,而这也正是浅加工与深加工企业的一个关键区别。所以他无法像调味品那样,成本下降,收入上升,持续靠剪刀差获得高利润增长。广酒总的成长还是靠价格提升下,销量也不受影响,即量价齐升。

6 周期与最终结论

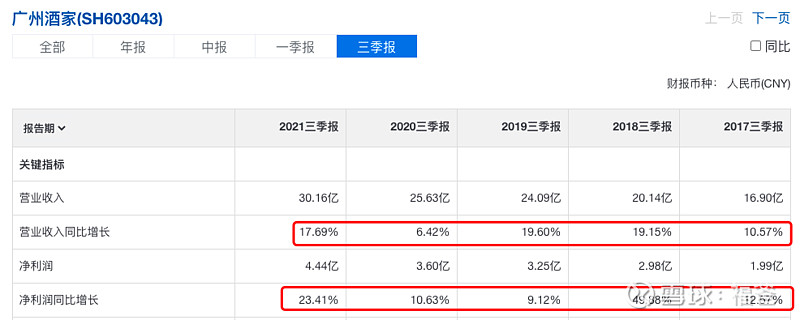

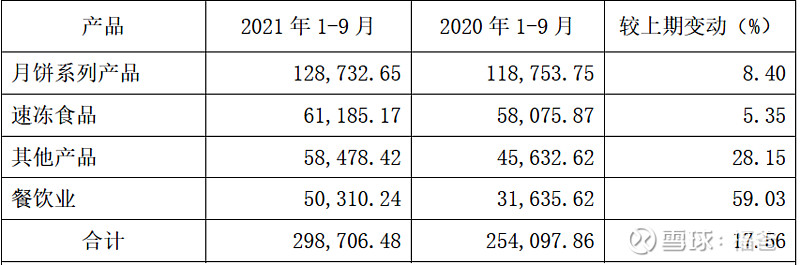

广酒今年Q3业绩出来,前三季度收入增长近18%,净利润增长超过25%,网络上一片叫好之声。但是要意识到,这是在去年低增长基数上的高增长。

另外,最有看头的月饼、速冻增速都不高,反倒是最弱的两项增速更快,这样的增速能够持续吗?

综合广酒的竞争力与成长空间,我觉得10%~20%的增长是可以期待的,再高则过于乐观了,毕竟餐饮和其它业务也占了4成收入左右,是会拖累月饼、速冻增长的。

根据以往各年广酒前三季度约80%的利润占比,今年广酒的利润大约在5.5亿左右。我认为20倍左右的PE大概合理,对应110亿市值,15倍的PE则比较安全,对应的则是80亿的市值。而目前的市值则在130亿左右。

不过,除了周期,还有几点风险需要后续跟踪确认:

1 月饼的硬片是真的如客服所讲,是农产品的品质不稳定,烘焙后导致。要小心品质的持续下滑。

2 速冻持续提价后,是否会失去比较优势,毕竟是初加工产品,溢价不宜过大。

3 在饼酥、腊肠和餐饮上乱作为,毕竟17年招股书的募资计划上,也是包含饼酥和腊味增产计划的。

除了以上风险外,广酒的国企气质,不要指望管理层太尽心尽责了。可以看到,他的管理层和核心技术人员持股是非常低的。

以我多年的工作和投资经历,国企也好,民企也好,中高层人浮于事的公司太多了。只有像海天味业那样,大多数高层大量持股,把公司利益和管理层利益捆绑到一起,才能把他们的积极性调动起来。