作为恒瑞、信达、百济神州等国内药企争先竞逐的PD1/PD-L1领域,我也一直在重点关注,但之前获得的信息较为零散,最近对某新上市港股非常感兴趣,便决定将这个领域进行一下整理总结,供自己梳理思路,同时也希望对大家有所帮助。

1. PD-1及PD-L1简介

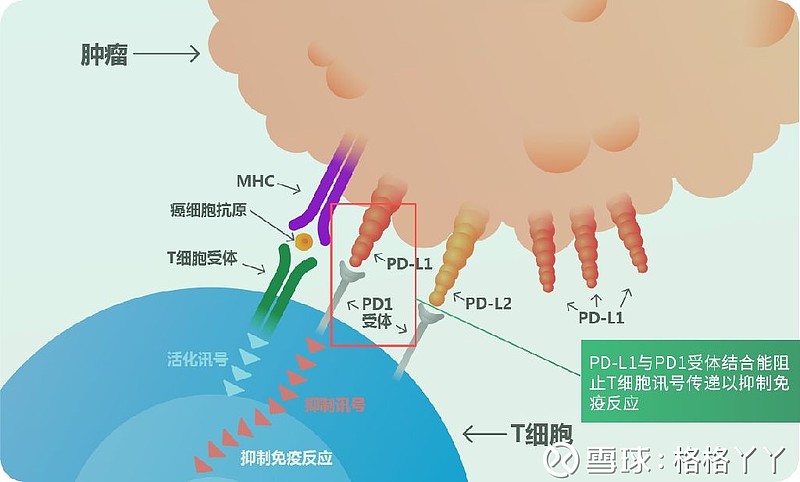

PD-1(programmed death 1,程序化死亡分子)是免疫细胞T细胞表面的一种受体蛋白,PD-L1( programmed cell death-Ligand 1,又称细胞程序死亡-配体1)为PD-1的配体。

PD-1和PD-L1一旦结合便会向T细胞传递一种负向调控信号,诱导T细胞进入静息状态,减低淋巴CD8+ T细胞的增生,让其无法识别癌细胞,并使T细胞自身增殖减少或凋亡,有效解除机体的免疫反应,从而引起肿瘤逃逸。(该部分机制较为复杂,在此不做详述,懂的人自然懂,不懂的也不影响下文的阅读)

2. PD1/PD-L1产品情况(国际)

在肿瘤免疫治疗领域,PD-(L)1抑制剂自问世以来就受到药物研发者的热切关注。根据Research and Markets发布的报告显示,2017年到2025年PD-(L)1单抗市场将以23.4%的复合年增长率增长,预计峰值能达到350亿美元,庞大的市场引发了国内外大小企业激烈的争夺战。

自2014年首个PD-1单抗Opdivo/Nivolumab批准上市以来,到目前为止,FDA共批准了六款PD1/PDL1药物,分别是百时美施贵宝的Opdivo(nivolumab)、默沙东的Keytruda(pembrolizumab)、罗氏的Tecentriq(atezolizumab)、辉瑞默克联合开发的Bavencio/avelumab、阿斯利康的Imfinzi(durvalumab)以及赛诺菲和再生元联合开发的Libtayo/cemiplimab-rwlc。

目前,PD-(L)1单抗市场处于百时美施贵宝一路领先,默沙东后起之秀已经反超,罗氏和阿斯利康陆续杀入战场,辉瑞尴尬应对,赛诺菲后来分羹,而各种临床适应症扩展、联用四面开花的局面(好拗口,但真的觉得一句话就把国际竞争格局说的很清楚了)。而这其中,走在最前沿的O药和K药以及处境尴尬的avelumab不得不单独提及一下。

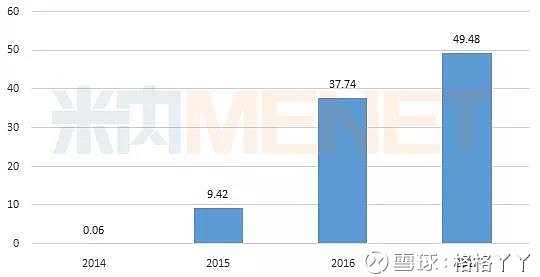

(1)Opdivo:作为全球第一只上市的PD-1药物,Opdivo主要用于肿瘤和慢性病毒感染的治疗。除已获批的黑色素瘤、转移性NSCLC、晚期肾癌、经典霍奇金淋巴瘤等适应症外,还有多个适应症处于不同的临床阶段,适应症拓展空间巨大。其2015年销售额为9.42亿美元,2017年销售额为49.48亿美元。2018年2季报显示,其销售额为16.27亿美元。

(2)Keytruda:主要用于肿瘤的治疗。与Opdivo相比,其更领跑于PD-1在NSCLC的一线治疗。其2015年销售额为5.66亿美元,2017年销售额为38.09亿美元。2018年2季报显示,其销售额为16.67亿美元,已经超越O药(16.27亿美元)。Keytruda的强势一方面是因为在肺癌领域建立了较大领先优势,另一方面则是因为Keytruda在2017年5月被FDA批准用于治疗携带高度微卫星不稳定性(MSI-H)或者错配修复缺陷(dMMR)的实体瘤患者,是美国FDA批准的首款不依照肿瘤来源,而是依照生物标志物进行区分的抗肿瘤疗法,具有里程碑式的意义。不过默沙东在专利官司中输给了BMS,虽然Keytruda增长强劲,却不得不向BMS分成,两个超级重磅炸弹药物的厮杀将持续进行。

(3)Avelumab:辉瑞默克联合开发的avelumab适应症为默克尔细胞癌(MCC),其市场很小,且在2017年底和今年2月15日,默克/辉瑞陆续宣布了avelumab一项胃癌三期、一项肺癌三期试验的失败,给avelumab的市场前景蒙上了不小的阴影。

除此之外,就是罗氏、阿斯利康以及赛诺菲和再生元联合开发的几个产品,在O药和K药已经占据大部分市场的情况下,T药和I药均已找到自己的细分市场切入点,也会进入高速增长期,但市场份额难以撼动O药和K药。

3. PD1/PD-L1产品情况(国内)

(1)国内市场情况

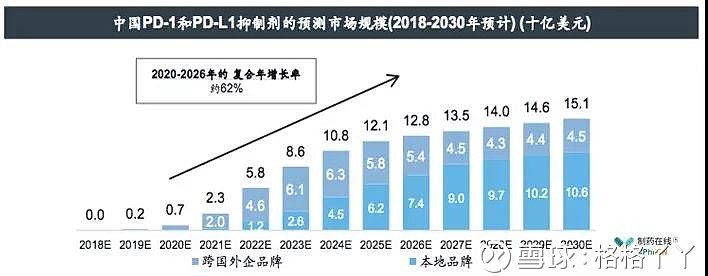

来自制药在线的数据显示,中国PD-1和PD-L1的市场在2018年~2020年依然以进口药物为主,到2020年大概在7亿美元;随后,2020 ~2026年的复合年增长率约为62%,到2024年可达到100亿美元的市场规模,本地品种的市场占比将逐渐增大。

(2)国内产品格局

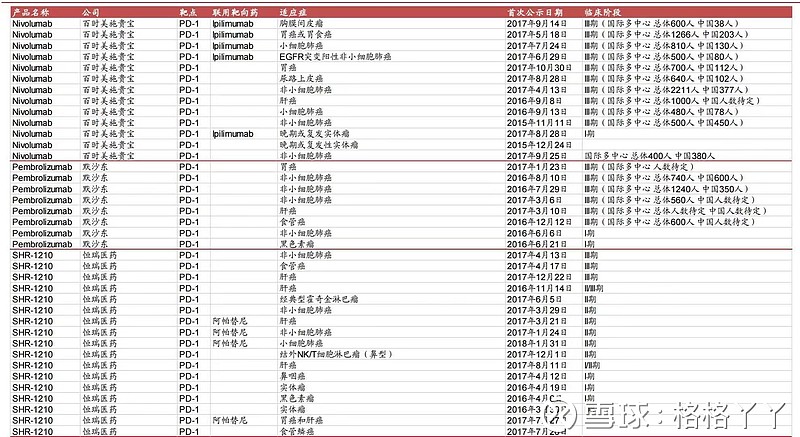

目前,国内的市场处于2款进口药物已经上市,同时,30余家药企参与该领域的竞争,其中4家已向国家药品监督管理局提交PD-1抗体的上市申请,分别是君实生物的特瑞普利单抗、信达的信迪利单抗、恒瑞的卡瑞利珠单抗和百济神州的替雷利珠单抗,除君实的特瑞普利申请的适应症为黑色素瘤外,其余三家申请的适应症均为非霍奇金淋巴瘤。除此之外,还有18家正在进行临床、9家申报临床等待批准。可见,在该领域的竞争是非常激烈的。

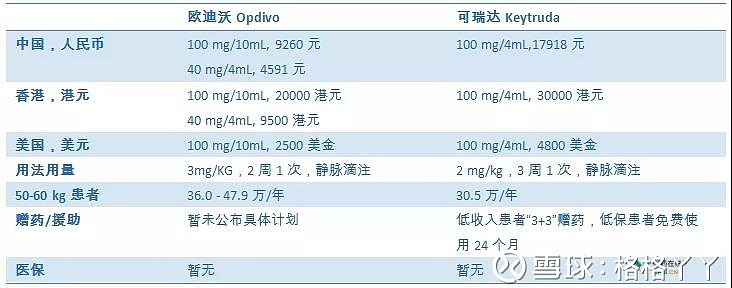

两个进口产品Opdivo和Keytruda先后于2018年6月15日和7月25日在中国上市,Opdivo获批用于非小细胞肺癌,Keytruda获批用于黑色素瘤。截至2018年10月底的数据,O药销售额为1.9亿人民币,K药1.5亿人民币。

两款进口产品的定价远低于美国和香港地区,以O药为例,其在美国的售价为36-47.9万/年,而中国定价为其1/3,并附有赠药计划,良心定价也给国产品种带来巨大的压力。

且11月刚刚公布的《2018年<深圳市重特大疾病补充医疗保险药品目录>增补遴选专家评审结果公示》显示,K药进入深圳市医保,按深圳重疾补充保险保障待遇,在支付上有较大的优惠,通过计算,扣除医保、赠药等各种费用,最终患者仅需要支付4.8万/年(有限制)。这显然对国内药企是不利的。

(3)国内企业产品比较

国内四家已申请上市的产品中,恒瑞和君实开展的临床适应症较多,其中恒瑞的产品涵盖非小细胞肺癌、肝癌、非霍奇金淋巴瘤等多个适应症,同时在肝癌、肺癌、胃癌等大适应症领域积极探索与公司自有产品阿帕替尼的联用,恒瑞在产品布局上的速度、深度和广度,真的不是一般企业所能企及。

百济神州布局了国际多中心,可见其进军国际的野心。信达的临床试验开展的中规中矩,适应症数量上不如其他公司广阔。

但近几日公布的消息显示,信达即将与和黄的呋喹替尼开展临床联用。也就是说截止目前,国内三大VEGFR靶点的上市药物,恒瑞的阿帕替尼、中生的安罗替尼、以及和黄的呋喹替尼,都已经或即将与PD-1产品开展临床联用探索。

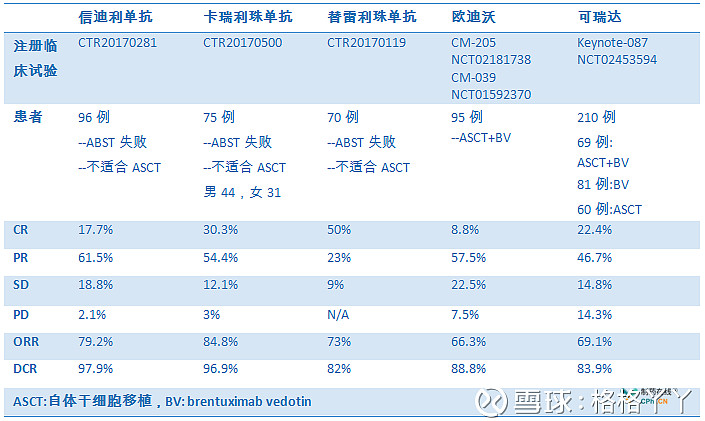

国内有3款已递交上市申请的PD-1单抗在霍奇金淋巴瘤适应症中的临床受益是明确的,患者完全缓解的比例优于O药/K药,或是与其相当。但是恒瑞医药卡瑞利珠单抗特有的一个药物相关不良反应皮肤毛细血管增生症,该不良反应虽与治疗效果相关,但仍需关注。

霍奇金淋巴瘤:信迪利单抗 VS 卡瑞利珠单抗 VS 替雷利珠单抗

4. 临床试验情况

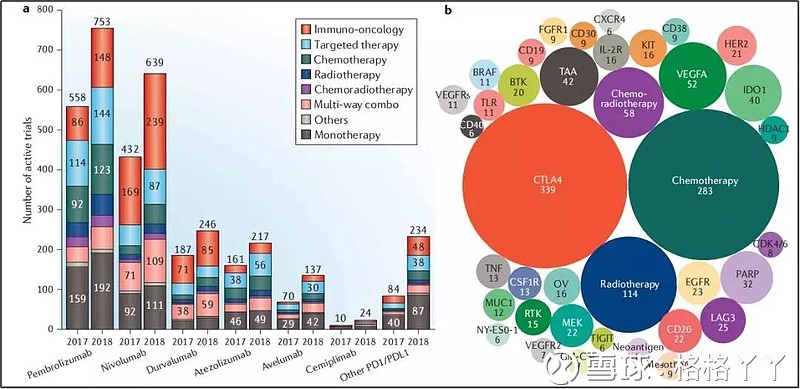

该领域的临床试验数量已从2006年的一项增长至2018年的2250项(PD-1在Clinical trials上可获得的临床试验数量为1184项,中国占247项),其中,1716项临床试验的治疗方案为与其他癌症疗法的联合治疗。

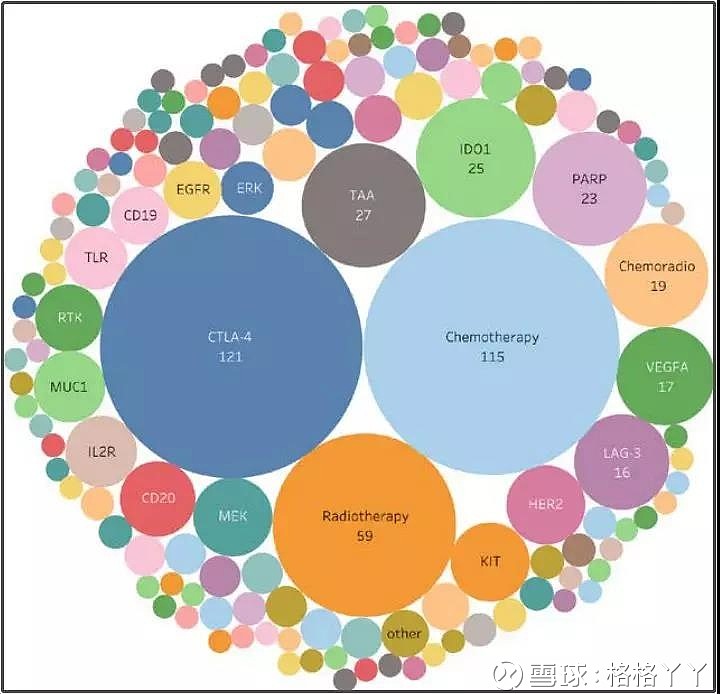

在这当前的1716项联合治疗临床试验中,有339项所使用的免疫治疗药物为CTLA4抗体,使得CTLA4成为PD1/PDL1抗体药物联合治疗中最常应用的靶点。其他常见的联合疗法包括化疗(283项临床试验)、放疗(114项临床试验)、放化疗(58项临床试验)以及抗血管生成剂(52项VEGFA相关临床试验)。

从治疗的癌症类型看,在PD1/PDL1抗体药物单药治疗或联合治疗临床试验中,研究前五位的癌症分别是肺癌(254项临床试验)、黑色素瘤(139项临床试验)、乳腺癌(106项临床试验)、淋巴瘤(99项临床试验)和头颈部癌(72项临床试验)。

总结:

1.PD1/PDL-1领域市场前景非常广阔,预计销售峰值可达到350亿美元。

2.该领域国内和国际竞争都异常激烈,国内企业除了快速推进的恒瑞、君实、信达、百济神州,留给其它企业的市场空间已经非常有限,而对于这四家企业,产品以外的拼的就是其它实力了。

3.无论在国际还是国内,O药和K药的市场占有率都非常高,且短时间内难以撼动。国内几款产品上市后,会逐渐改变这种格局。但两款进口药物的良心定价加上赠药计划,将使单独压宝这个产品的企业受到重创。

4.目前该领域的临床试验还在积极的拓展适应症,同时联用试验增长迅速,而联用不失为已经慢人一拍的国内药企,可重点考虑的方向。

$恒瑞医药(SH600276)$ $信达生物-B(01801) $百济神州(BGNE)$

(致谢:多处数据来源于米内、制药在线,临床试验主要来自纽约癌症研究所(CRI)唐钧博士领衔的《PD1/PDL1免疫检查点抑制剂临床试验现状》调查报告)